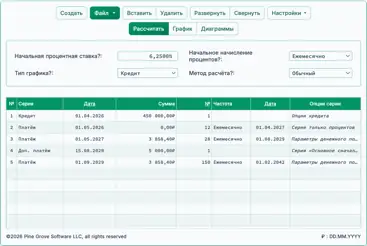

Калькулятор кредита

Как использовать калькулятор кредита

Этот калькулятор кредита создаёт печатные графики погашения с датами.

- Рассчитайте неизвестный платёж, срок, процентную ставку или сумму кредита

- Saves to Excel & Word files.

- Печатайте или экспортируйте цветные графики

- Поддерживает также дополнительные выплаты!

Используйте этот калькулятор для расчёта суммы платежа по кредиту.

- Нажмите

Clear. Затем введите значения для:Сумма кредитаКоличество платежей(срок кредита)Годовая процентная ставка

- При необходимости задайте дату начала и дату окончания.

- Оставьте

Сумма платежа по кредитуравным0. - Нажмите

CalcилиГрафик платежей.

Оставьте остальные настройки без изменений, если только не требуется их изменить.

Этот калькулятор кредита также включает множество функций, помимо базовых расчётов платежей. Подробнее ниже…

Калькулятор‑Рассчитать сумму кредита, ставку, срок или размер платежа

Чтобы задать предпочтительную валюту и формат даты, нажмите ссылку “$ : MM/DD/YYYY” в правом нижнем углу любого калькулятора.

Информация

Подробности работы

Всегда вводите 0 для неизвестного значения и снова вводите 0 после любого изменения.

Примечание - Вы должны ввести 0 для значения, которое хотите вычислить калькулятором.

Почему калькулятор не пересчитывает автоматически последнее неизвестное значение?

Калькулятор предназначен для создания графика платежей, соответствующего указанным вами условиям кредита. Это поведение намеренно. Нет единственно правильного размера платежа по кредиту. Платёж считается действительным, пока согласны и заимодавец, и заемщик. Если бы калькулятор всегда пересчитывал последнее неизвестное значение, вы не смогли бы установить иной размер платежа по соглашению.

О дате выдачи кредита (дата начала) и дате первого платежа

Важно - Первый период погашения кредита обычно не совпадает по длительности с обычной частотой платежей. Например, если график ежемесячный, интервал от выдачи кредита (когда заёмщик получает средства) до даты первого платежа обычно не равен ровно одному месяцу. Первый период часто либо длиннее, либо короче.

Более длинный или более короткий первый период непосредственно влияет на расчёт процентов.

Очень немногие онлайн‑калькуляторы правильно учитывают эту деталь. Для точных результатов по процентам и платежам вам необходимо иметь возможность независимо задавать дату выдачи кредита и дату первого платежа. Это можно сделать на вкладке Options.

Предупреждение - Выбор дат может привести к суммам платежей и начислению процентов, не совпадающим с результатами других калькуляторов.

Это различие намеренно.

Если вы хотите, чтобы результаты совпадали с другими калькуляторами, установите Loan Date и First Payment Due так, чтобы интервал между ними равнялся одному полному периоду платежа, как определено в Payment Frequency. Пример: если Loan Date — 15 мая, а Payment Frequency — Monthly, установите First Payment Due на 15 июня. Это обеспечит обычный расчёт процентов.

Смотрите Long Period Options и Short Period Options ниже для получения дополнительных сведений о суммах платежей и расчёте процентов.

Простой подход - Если вам нужны лишь оценки и не требуются точные результаты, вы можете оставить даты по умолчанию, которые появляются при загрузке калькулятора.

Больше, чем калькулятор платежей

Четыре обязательных значения

Сумма кредита— основная сумма займа, без учёта процентов.Количество платежей(срок) —Payment Frequencyопределяет срок кредита. Для пятилетнего кредита с ежемесячными платежами введите60как количество платежей (60 месяцев = 5 лет).Годовая процентная ставка— номинальная годовая процентная ставка. (Если кредитор указывает ставку, отличную от годовой, следует рассмотреть отказ от такого кредита.)Сумма платежа— сумма, подлежащая уплате в каждый платёжный день.

Установите одно из вышеуказанных значений в 0, если оно неизвестно.

Сколько я могу занять?

- Установите сумму кредита в

0. - Введите количество платежей.

- Введите годовую процентную ставку.

- Введите желаемую или ожидаемую сумму платежа.

- Нажмите

Calc.

Сколько времени потребуется, чтобы погасить кредит?

- Введите сумму кредита.

- Задайте количество платежей равным

0. - Введите годовую процентную ставку.

- Введите желаемую или ожидаемую сумму платежа.

- Нажмите

Calc.

Какой процентный уровень позволяет мне платить 350 ₽ в месяц?

- Введите сумму кредита.

- Введите количество платежей.

- Установите годовую процентную ставку равной

0. - Введите

350 ₽в качестве суммы платежа. - Нажмите

Calc.

Три варианта кредита, которые обычно не требуется менять.

Payment Frequency— как часто планируются выплаты. Калькулятор поддерживает 11 вариантов, включая двухнедельные (каждые две недели), ежемесячные и ежегодные. Даты платежей рассчитываются от даты первого платежа.Compounding— в большинстве случаев устанавливайте частоту начисления процентов равной частоте платежей. Это приводит к периодическому начислению процентов. ВыборExact/Simpleдаёт простые проценты по точному дню.Amortization Method— оставьте значениеNormal, если только нет особой причины изменить его. Полное объяснение доступных методов см. Nine Loan Amortization Methods

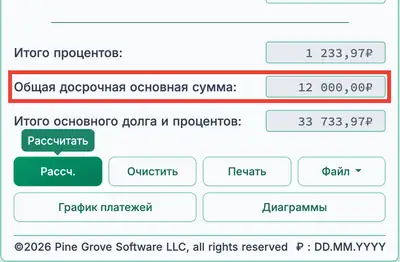

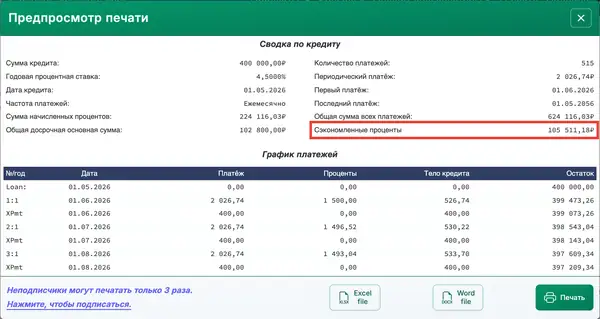

Результаты — Сводка по кредиту

Смотрите график платежей для общей суммы сэкономленных процентов.

Total Interest— общая сумма уплаченных процентов за срок кредита при условии, что платежи осуществляются согласно графику.Total Prepaid Principal— сумма всех досрочных платежей. График выплат также показывает сэкономленные проценты.Total Principal & Interest— сумма кредита плюс проценты. Это общая стоимость кредита.

Одиннадцать продвинутых вариантов кредита

Loan Date— дата выдачи средств. Для автокредитов или ипотечных кредитов это дата закрытия.First Payment Due— для лизингов это может совпадать с датой кредита. См. «О дате начала кредита и дате первого платежа» выше.Extra Payment Amount— введите сумму, если планируете сделать один или несколько дополнительных платежей.Extra Payments Start— введите дату начала дополнительных платежей. Она не обязана совпадать с датой обычных выплат. Например, если регулярные платежи запланированы на 1‑е число, вы можете назначить дополнительные выплаты на 15‑е для согласования с вашими зарплатными периодами.Extra Payment Frequency— как часто планируются дополнительные выплаты. Например, ежегодно, когда получаете годовой бонус.Number of Extra Payments— введите любое целое число. Чтобы продолжать дополнительные выплаты до полного погашения кредита, введитеUдля «Неизвестно».Days Per Year— выберите 360 или 365. Также называется дневным счётом, это влияет на расчёт процентов, когда начисление основано на днях (ежедневно, точный/простой или непрерывный) или когда начальный нерегулярный период создаёт нечетные дни.Rounding Options— поскольку суммы платежей и процентов округляются каждый период (например, 345.0457 становится 345,05), большинство графиков кредитов требуют окончательного округления для приведения остатка к нулю. График выплат включает сноску, показывающую величину округления.Long Period Options(нечетные‑дневные проценты) — управляет отображением процентов, когда первый период длиннее выбранной частоты платежей.Short Period Options— управляет корректировкой платежей, когда первый период короче выбранной частоты.Fiscal Year-End— определяет финансовый год для отчётных итогов. Используйте, если ваш финансовый год не совпадает с календарным.

Подробнее о настройках процентов для нечетных дней и нерегулярных периодов

Уравнения кредита

В этом разделе описаны формулы, используемые калькулятором, и показан пошаговый процесс их решения. Используйте ссылки ниже для перехода к конкретному уравнению:

- Уравнение срока

- Уравнение суммы кредита

- Уравнение годовой процентной ставки

- Уравнение суммы платежа

- Уравнение амортизации

Уравнение срока — вычисление количества платежей (N)

Рис. 2 — Пошаговое решение уравнения срока.

Переменные: A = 50 000; R = 6%; P = 1 000; n = 12.

Определения переменных

- R

- Номинальная годовая процентная ставка (котируемая ставка).

- n

- Количество периодов начисления или платежей в год.

- i

- Периодическая процентная ставка.

- A

- Сумма кредита (основная сумма).

- P

- Сумма каждого равного платежа.

- N

- Общее количество платежей (срок кредита).

Шаги расчёта объяснены — рис. 2

- Как рассчитать количество платежей, необходимых для погашения кредита?

Чтобы рассчитать количество платежей, необходимых для погашения кредита, примените формулу амортизации кредита с использованием логарифмов. Этот метод предполагает фиксированные периодические платежи и постоянную процентную ставку. Ниже приведён пример процесса:

- Вычислите периодическую процентную ставку, разделив годовую ставку

R = 6%на количество периодов в годуn = 12:i = 0.005. - Подставьте значения в формулу погашения:

N = -ln(1 - iA/P) ÷ ln(1 + i), гдеA = 50 000,P = 1 000иi = 0.005. - Вычислите отношение:

iA/P = (0.005 × 50 000) ÷ 1 000 = 0.25. Таким образом,1 - 0.25 = 0.75. - Вычислите натуральный логарифм:

ln(0.75) ≈ -0.2876820724…. Примените отрицательный знак:-ln(0.75) ≈ 0.2876820724…. - Вычислите знаменатель:

ln(1.005) ≈ 0.0049875415…. - Разделите значения:

N ≈ 0.2876820724… ÷ 0.0049875415… ≈ 57,6801…. - Округлите до ближайшего целого периода платежа: N ≈ 58.

Это означает, что вам необходимо сделать 58 ежемесячных платежей по 1 000 ₽ для погашения кредита в размере 50 000 ₽ при годовой процентной ставке 6 % с ежемесячным начислением процентов.

- Вычислите периодическую процентную ставку, разделив годовую ставку

Пошаговое решение – рис. 2

i = 0,06 ÷ 12 = 0,005N = -ln(1 - (0,005 × 50 000 ÷ 1 000)) ÷ ln(1,005)= -ln(1 - 0,25) ÷ ln(1,005)= -ln(0,75) ÷ ln(1,005)≈ -(-0,2876820724…) ÷ 0,0049875415…≈ 0,2876820724… ÷ 0,0049875415…≈ 57,6801…≈ 58

Окончательный ответ

Окончательный ответ (N) приблизительно равен 57,6801…. Поскольку частичный период платежа невозможен, мы округляем вверх до 58.

Проверьте калькулятор. Кредит в размере 50 000 ₽ при годовой ставке 6 % с ежемесячными платежами по 1 000 ₽.

| Сумма кредита: | 50 000,00 |

|---|---|

| Количество платежей (№): | = 58 |

| Годовая процентная ставка: | 6,0% |

| Сумма платежа: | 1 000,00 |

| Частота платежей: | Ежемесячно |

| Капитализация: | Ежемесячно |

| Метод амортизации: | Обычный |

Примечания:

- В этом примере используется тот же расчёт, показанный на рис. 2.

- Уравнение предполагает фиксированные платежи и равные по длительности периоды. Если ваш результат отличается, убедитесь, что дата кредита и дата первого платежа (на вкладке

Options) разделены ровно на один месяц, и что не введены дополнительные платежи. - Уравнение служит рекомендацией. Если округлить вниз до 57 платежей, окончательный платёж будет больше, чем при полном сроке в 58 платежей.

Уравнение суммы кредита — Рассчитайте сумму, которую можно занять (PV)

Рис. 4 – Пошаговое решение уравнения суммы кредита.

Переменные: R = 6%; f = 12; n = 60; PMT = 1 000.

Определения переменных

- R

- Номинальная годовая процентная ставка (котируемая годовая ставка).

- i

- Процентная ставка за период (

R, делённая наf). - f

- Количество платёжных периодов в году.

- n

- Общее количество платежей по кредиту или инвестиции.

- PMT

- Сумма каждого равного периодического платежа.

- PV

- Сумма кредита, или текущая стоимость — сумма, которую можно занять.

Пояснение шагов расчёта — рис. 4.

- Как рассчитать, сколько можно занять при фиксированном платеже?

Чтобы определить, сколько можно занять, когда известны ежемесячный платёж, процентная ставка и срок кредита, используйте формулу текущей стоимости для обычной аннуитета. Шаги с примерными значениями следующие:

- Вычислите периодическую ставку из годовой ставки:

i = R ÷ f = 0,06 ÷ 12. - Определите периодическую ставку:

i = 0,005. - Подставьте в формулу:

PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Упростите основание в показателе степени:

1 + 0,005 = 1,005. Результат:PV = 1 000 × [(1 − (1,005)−60) ÷ 0,005]. - Вычислите степень:

(1,005)−60 ≈ 0,741372196…. - Вычтите из

1и разделите на ставку:(1 − 0,741372196…) ≈ 0,258627804…, затем разделите на0,005. - Вычислите фактор в скобках:

≈ 51,7255608…. - Умножьте на

1 000, чтобы получить неприближённую текущую стоимость:≈ 51 725,5608…. - Округлите до копеек для отображения валюты: PV ≈ 51 725,56.

Это означает, что заёмщик, вносящий 60 ежемесячных платежей по 1 000 ₽ при годовой процентной ставке 6 % с ежемесячным начислением процентов, может занять примерно 51 725,56.

- Вычислите периодическую ставку из годовой ставки:

Пошаговое решение – рис. 4

i = 0,06 ÷ 12= 0,005PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1 000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1 000 × [(1 − 0,741372196…] ÷ 0,005]≈ 1 000 × [0,258627804… ÷ 0,005]≈ 1 000 × 51,7255608…≈ 51 725,5608…≈ 51 725,56

Окончательный ответ

Окончательный ответ для суммы кредита (PV) приблизительно 51 725,56.

Проверьте калькулятор. Кредит на 60 мес. при годовой ставке 6 % с ежемесячными платежами по 1 000 ₽.

| Сумма кредита: | = 51 725,56 |

|---|---|

| Количество платежей (№): | 60 |

| Годовая процентная ставка: | 6,0% |

| Сумма платежа: | 1 000,00 |

| Частота платежей: | Ежемесячно |

| Капитализация: | Ежемесячно |

| Метод амортизации: | Обычный |

Примечания:

- В этом примере используется тот же расчёт, показанный на рис. 4.

- Уравнение суммы кредита предполагает, что все периоды одинаковой длительности и сумма платежа остаётся фиксированной.

Уравнение годовой процентной ставки — вычисление процентной ставки по кредиту (R)

Рис. 6 – Пошаговое решение уравнения годовой процентной ставки с использованием итерационного численного метода.

Переменные: PMT = 938,99; n = 60; P = 50 000; f = 12.

Определения переменных

- PMT

- Фиксированная сумма платежа.

- n

- Общее количество платежей (срок кредита).

- P

- Тело кредита (начальная заёмная сумма).

- f

- Количество платежей в год (частота выплат).

- r

- Периодическая процентная ставка (десятичный вид).

- R

- Номинальная годовая процентная ставка (в процентах).

Пояснение шагов расчёта — рис. 6

- Как рассчитать процентную ставку на основе известных величин платежа и кредита?

Чтобы вычислить периодическую процентную ставку по известным условиям кредита, используйте формулу текущей стоимости и примените итерационный метод, например, метод Ньютона‑Рафсона. Этот метод уточняет ставку до тех пор, пока рассчитанная сумма кредита не совпадёт с целевой. Ниже показаны шаги:

- Сформируйте уравнение чистой текущей стоимости с использованием аннуитетного фактора:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000. - Выберите начальное предположение для ставки:

r₀ = 0,005. - Вычислите аннуитетный фактор при

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Сформируйте остаток при

r₀:f(r₀) ≈ 938,99 × 51,7255607511… − 50 000. - Вычислите:

≈ 48 569,7842897054… − 50 000. - Остаток:

≈ −1 430,2157102946…. - Оцените производную при

r₀:f′(r₀) ≈ −1 401 824,5767294535…. - Примените обновление Ньютона:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…. - Оцените коэффициент аннуитета при

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…. - Остаток:

f(r₁) ≈ 938,99 × 53,2803574944… − 50 000. - Вычислите:

≈ 50 029,7228836692… − 50 000. - Остаток:

≈ 29,7228836692…. - Производная:

f′(r₁) ≈ −1 460 553,6747891533…. - Следующее обновление:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…. - Оцените коэффициент аннуитета при

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…. - Остаток:

f(r₂) ≈ 938,99 × 53,2487163871… − 50 000. - Вычислите:

≈ 50 000,0122003501… − 50 000. - Остаток:

≈ 0,0122003501…. - Производная:

f′(r₂) ≈ −1 459 354,8371115437…. - Следующее обновление:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…. - Оцените коэффициент аннуитета при

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…. - Остаток:

f(r₃) ≈ 938,99 × 53,2487033941… − 50 000. - Вычислите:

≈ 50 000,00000000206… − 50 000. - Остаток:

≈ 0,000000002058…. - Производная:

f′(r₃) ≈ −1 459 354,3448535450…. - Окончательная поправка Ньютона:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…. - Преобразовать в номинальную годовую ставку:

R = r × 12 ≈ 0,04800126955…. - Выразить в процентах с четырьмя знаками после запятой: R ≈ 4,8001%.

Этот результат показывает, что по кредиту номинальная годовая процентная ставка составляет примерно 4,8001 %, исходя из 60 ежемесячных платежей по 938,99 ₽ для погашения 50 000 ₽.

- Сформируйте уравнение чистой текущей стоимости с использованием аннуитетного фактора:

Пошаговое решение – рис. 6

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000r₀ = 0,005((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…f(r₀) ≈ 938,99 × 51,7255607511… − 50 000≈ 48 569,7842897054… − 50 000≈ −1 430,2157102946…f′(r₀) ≈ −1 401 824,5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…f(r₁) ≈ 938,99 × 53,2803574944… − 50 000≈ 50 029,7228836692… − 50 000≈ 29,7228836692…f′(r₁) ≈ −1 460 553,6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…f(r₂) ≈ 938,99 × 53,2487163871… − 50 000≈ 50 000,0122003501… − 50 000≈ 0,0122003501…f′(r₂) ≈ −1 459 354,8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…f(r₃) ≈ 938,99 × 53,2487033941… − 50 000≈ 50 000,00000000206… − 50 000≈ 0,000000002058…f′(r₃) ≈ −1 459 354,3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…R = r × 12 × 100 ≈ 4,800126955…R ≈ 4,8001 %

Окончательный ответ

Окончательный ответ для годовой процентной ставки (R) приблизительно 4,8001 %.

Проверьте калькулятор. Кредит на 50 000 ₽ с ежемесячными платежами по 938,99 ₽ на срок 60 месяцев.

| Сумма кредита: | 50 000,00 |

|---|---|

| Количество платежей (№): | 60 |

| Годовая процентная ставка: | = 4,8001 % |

| Сумма платежа: | 938,99 |

| Частота платежей: | Ежемесячно |

| Капитализация: | Ежемесячно |

| Метод амортизации: | Обычный |

Примечания:

- Почему требуется итерационный метод. Нет аналитического (замкнутого) решения для процентной ставки, когда известны сумма платежа, срок и размер кредита. Ставка присутствует как в показателях, так и в знаменателях, поэтому её необходимо находить численным методом, уточняющим оценку через повторные шаги.

- Отображаемые значения сокращены для наглядности. Для повышения читаемости десятичные значения, показываемые на каждом шаге, сокращены. Однако все расчёты выполняются с высокой точностью. При самостоятельной проверке используйте как минимум 12 знаков после запятой для периодической ставки и полную точность калькулятора или программного обеспечения для промежуточных шагов (не округляйте между шагами).

- Как уточняется ставка на каждом шаге. Каждая итерация использует текущую оценку, значение функции и её наклон (производную) для вычисления более точной оценки:

rk+1 = rk − f(rk) ÷ f′(rk). Процесс продолжается, пока оценка не стабилизируется. - В расчёте используется метод Ньютона–Рафсона, стандартный численный алгоритм, широко применяемый в финансах. Он находит периодическую ставку, при которой чистая приведённая стоимость (NPV) денежных потоков равна нулю—внутренняя норма доходности (IRR).

- Вы можете проверить рассчитанную процентную ставку, используя её для повторного расчёта платежа или суммы кредита. Если полученное значение отличается не более чем на несколько центов, ставка считается точной. Небольшие различия могут возникать из‑за того, что отображаемая ставка округлена до четырёх знаков после запятой.

Уравнение суммы платежа — рассчитать периодическую сумму платежа

Для пошагового руководства по расчёту суммы платежа см.График амортизации — шаги расчёта платежей.

Уравнение амортизации — рассчитать график амортизации

При обычной амортизации для любого периода: конечный остаток = начальный остаток + периодический процент − платёж.

Для пошагового руководства по расчёту графика амортизации см.График амортизации — шаги расчёта.

Заключение

За годы я консультировал пользователей по широкому спектру кредитных структур, включая кредиты со специфическими особенностями. На основе этого опыта я уверен, что калькуляторы на этом сайте могут генерировать точные графики практически для любого структурированного расчётного кредита. Если ваш кредит включает особые условия или ограничения, не стесняйтесь запросить помощь.