annuitás jövőérték kalkulátor

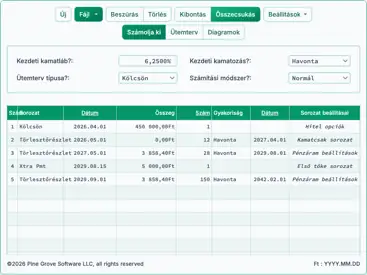

Bevezetés az annuitás jövőértékébe

Az annuitás, ahogy itt használjuk, egy sorozatos rendszeres fizetés vagy kifizetés befektetési számláról. A Wikipedia a következő annuitás példákat sorolja fel: „rendszeres betétek megtakarítási számlára, havi lakáshitel törlesztései, havi biztosítási díjak és nyugdíjfizetések.” Az annuitásokat a cash‑flow dátumok gyakorisága szerint lehet osztályozni. A befektető hetente, havonta, negyedévente, évente vagy bármely más rendszeres időközben tehet betétet, vehet ki vagy fizethet. Ez a kalkulátor 11 gyakorisági lehetőséget támogat.

The Accurate Future Value of an Annuity Calculator calculates the FV of a series of periodic amounts.

- Nyomtatható ütemterveket hoz létre dátumokkal.

- Exportáljon vagy nyomtasson diagramokat.

“Mi lesz egy sor befizetés, kivonás vagy befektetés végső értéke?”

Az annuitás jövőértéke az a teljes összeg, amelyet a cash‑flow egy megadott jövőbeli napon ér. Mivel a számla befektetési hozamot vagy kamatot termel a tőkére, a végső érték nagyobb, mint a betétek összege.

Ez az annuitás jövőérték (FVA) kalkulátor bármely megadott jövőbeli napon számítja ki az értéket. Megadhat egy kezdőösszeget, amely eltér a rendszeres betét összegétől. Ez lehetővé teszi egy meglévő befektetés FVA‑jának kiszámítását.

Ha a befektetés új, állítsa be a “Kezdő összeg (PV)” mezőt 0-ra.

Ez az FVA‑kalkulátor képes a jövőérték kiszámítására egy sor kivonás után is. Például, ha 1 000 000 Ft‑al indul, és feltételezzük, hogy éves szinten 4,0 % hozamot ér el, a kalkulátor kiszámítja az értéket 30 év havi kivonásával, amelynek összege 5 000 Ft. A kivonást negatív összeggel kell megadni.

A jövőérték annuitás – számolja ki befektetések vagy betétek sorozatának értékét

A preferált pénznem és dátumformátum beállításához kattintson a “$ : MM/DD/YYYY” hivatkozásra a számológép jobb alsó sarkában.

Információ

A jövőérték‑annuitás kalkulátor használati útmutatója

Gyorsan

Válasszon dátumot

- Kezdő összeg (PV): Az a pénzmennyiség, amelyet az annuitás időszak elején rendelkezik. Lehet kezdeti befektetés vagy egy meglévő annuitás jelenértéke.

- Periodikus összeg: Az a pénzmennyiség, amelyet rendszeres időközönként kivon (negatív értékkel adja meg) vagy befizet (pozitív értékkel). Az annuitás feltételei határozzák meg az összeget és a gyakoriságot.

- Időszakok száma: Az a periódusok száma, amelyeken a periodikus pénzáramlás megtörténik.

- Éves kamatláb: Az annuitás által elért éves kamatláb, százalékban kifejezve.

- Kezdő dátum: A jelenérték dátuma (lásd megjegyzés alább). Ez lehet az annuitás vásárlásának napja vagy egy másik előre meghatározott dátum.

- Első befizetés dátuma: Az első annuitásba történő befizetés vagy kivonás napja. Lehet megegyezni a kezdő dátummal, vagy későbbi.

- Pénzáramlás gyakorisága: Hányszor fog hozzájárulni vagy kivonni az annuitásból. Példák: havi, negyedéves, éves vagy más rendszeres időköz.

- Havi kamatozás: Hányszor kerül a kamat az annuitáson kamatoztatásra. Ha nem biztos a kamatozási gyakoriságban, állítsa be úgy, hogy megegyezzen a pénzáramlás gyakoriságával.

Megjegyzés: Az annuitás egy rendszeres pénzáramlás—hozzájárulások vagy kivonások ütemterve. Mivel ez a kalkulátor lehetővé teszi, hogy megadja a kezdő dátumot és az első pénzáramlás dátumát, amelyek eltérhetnek egymástól, pontosan ki tudja számítani a jövőértéket. Ez igaz még akkor is, ha a pénzáramlások csak évek múlva kezdődnek.

Az annuitás jövőértékének egyenletei

Ebben a szakaszban:

Rendes annuitás jövőérték egyenlet (kezdőtővel)

Rendes annuitás esetén a pénzáramlások minden időszak végén történnek. Ennek modellezéséhez állítsa be a “Első befizetés dátuma” bármelyik dátumra a “Kezdő dátum” után. A kalkulátor támogatja az első időszak (rövid) szakaszát, de az egyenlet nem.

Ábra 2 – Lépésről‑lépés megoldás a rendes annuitás jövőérték egyenletére.

Változók: PV = 32 500; PMT = 525; R = 7,5 %; n = 48; f = 12.

Változók meghatározása

- R

- Nominális éves kamatláb.

- f

- Évi kamatozási periódusok száma.

- i

- Periodikus kamatláb.

- PV

- Jelenérték— a kezdő összeg (lehet 0).

- PMT

- Periodikus pénzáramlás összege. Minden pénzáramlás egyenlő.

- n

- A pénzáramlások teljes száma.

A számítási lépések magyarázata – Ábra 2

- Hogyan számítja ki egy rendes annuitás jövőértékét kezdő összeggel?

A rendes annuitás jövőértékének kiszámításához egy jelenértékkel (kezdő összeggel) használjon kamatoskamat‑egyenletet, amely figyelembe veszi a kezdeti egyszeri összeget és egy sor egyenlő, időszak végén esedékes fizetést. A folyamat a következő:

PV = 32 500,PMT = 525,n = 48hónap,R = 7,5 %éves kamatláb, ésf = 12kamatozási periódus évente.- Számítsa ki a periódusra jutó kamatlábat az éves nominális kamat elosztásával a kamatozási periódusok számával:

i = R ÷ f = 0,075 ÷ 12 = 0,00625. - Adjon hozzá 1‑et a periódusra jutó kamatlábhoz:

1 + i = 1,00625. - Emelje a bázist a teljes periódusok számának hatványára:

(1,00625)48 ≈ 1,34859915. - Helyettesítse az értékeket a jövőérték egyenletbe:

FV = PV × (1,00625)48 + PMT × [(1,00625)48 − 1] ÷ 0,00625. - Értékelje ki az egyes részeket:

32 500 × 1,34859915 ≈ 43 829,47;525 × 55,77586421 ≈ 29 282,33. - Adja össze a két részt a jövőérték kiszámításához:

43 829,47 + 29 282,33 = 73 111,80.

Egy kezdeti befizetés 32 500 Ft plusz 48 havi fizetés 5 000 Ft, éves 7,5 % kamatlábbal havonta kamatoztatva, körülbelül 73 111,80 Ft-ra növekszik a befektetési időszak végén.

- Számítsa ki a periódusra jutó kamatlábat az éves nominális kamat elosztásával a kamatozási periódusok számával:

Lépésről‑lépés megoldás – Ábr. 2

FV = 32 500 × (1,00625)48 + 525 × [(1,00625)48 − 1] ÷ 0,00625≈ 32 500 × 1,34859915 + 525 × (0,34859915 ÷ 0,00625)≈ 32 500 × 1,34859915 + 525 × 55,77586421≈ 43 829,47 + 29 282,33≈ 73 111,80

Végső válasz

A végső válasz (FV) körülbelül 73 111,80.

Ellenőrizze a kalkulátort. 48‑hónapos jövőérték ütemterv bemenetei.

| Kezdő összeg (PV): | 32 500,00 | Periodikus összeg (+/‑): | 525,00 |

|---|---|---|---|

| Időszakok száma: | 48 | Éves kamatláb: | 7,5% |

| Kezdő dátum: | Első befizetés dátuma: | ||

| Pénzáramlás gyakorisága: | Havonta | Kamatösszeadás: | Havonta |

| Sorszám/Év | Dátum | Befektetés | Kamat | Nettó változás | Egyenleg/Jövőérték |

|---|---|---|---|---|---|

| 47:4 | 525,00 | 444,79 | 969,79 | 72 135,97 | |

| 48:4 | 525,00 | 450,85 Ft | 975,85 Ft | 73 111,82 Ft | |

| 2029 YTD: | 4 200,00 Ft | 3 439,18 Ft | 7 639,18 Ft | ||

| Futó összeg: | 57 700,00 Ft | 15 411,82 Ft | |||

| A jövőérték 0,02 Ft‑al magasabb a képlet eredményénél, mert az ütemezés közbenső kamatot két tizedesjegyre kerekíti. | |||||

Megjegyzések:

- Ez a példa ugyanazt a számítást használja, mint az Fig. 2.

- Ha ezt a példát ebben a kalkulátorban futtatja, a jövőérték 73 111,82 Ft. Ez a különbség azért keletkezik, mert a kalkulátor havi ütemtervet generál és minden kamatösszeget két tizedesjegyre kerekít, míg a zárt‑formulás egyenlet nem kerekíti a közbenső értékeket.

- A kezdőtőke lehet 0.

Előre fizetett annuitás jövőérték egyenlet (kezdőtővel)

Az előre fizetett annuitás esetén a pénzáramlások minden időszak elején történnek. Ennek modellezéséhez állítsa be a „First Contribution Date” értékét egyenlőre a „Start Date.”.

Ábra 4 – Lépésről‑lépésre megoldás az előre fizetett annuitás egyenlet jövőértékére.

Változók: PV = 32 500; PMT = 525; R = 7,5 %; n = 48; f = 12.

Változók meghatározása

- R

- Nominális éves kamatláb.

- f

- Évi kamatozási periódusok száma.

- i

- Periodikus kamatláb.

- PV

- Jelenérték— a kezdő összeg (lehet 0).

- PMT

- Periodikus pénzáramlás összege. Minden pénzáramlás egyenlő.

- n

- A pénzáramlások teljes száma.

Számítási lépések magyarázata – Ábra 4

- Hogyan számítja ki egy előre fizetett annuitás jövőértékét a kezdőtőkével?

A számítás a kezdeti összeg növekedését kombinálja az előre fizetett annuitás pénzáramlás növekedésével. A periódikus kamatláb a névleges éves kamatlábról (APR) és a kamatozási gyakoriságból származik. Ezután az értékeket behelyettesítik az egyenletbe, és lépésről‑lépésre egyszerűsítik. A közelítéseket háromszögekkel jelölik.

- Számítsa ki a periódikus kamatlábat a névleges APR‑ból és a kamatozási gyakoriságból:

i = R ÷ f = 0.075 ÷ 12. - Értékelje a periódikus kamatlábat:

i = 0.00625. - Helyettesítse a kombinált jövőérték egyenletbe (összeg + előre fizetett annuitás):

FV = (32,500 + 525) × (1 + 0.00625)48 + 525 × [((1 + 0.00625)48 − 1 − 1) ÷ 0.00625] × (1 + 0.00625). - Egyszerűsítse az alapot, miközben megtartja a kitevő formát:

FV = 33,025 × (1.00625)48 + 525 × [((1.00625)48 − 1 − 1) ÷ 0.00625] × (1.00625). - Közelítse a növekedési tényezőket:

(1.00625)48 ≈ 1.34859915…és(1.00625)47 ≈ 1.34022276…. Frissítse a zárójelet:FV ≈ 33,025 × 1.34859915… + 525 × [(1.34022276… − 1) ÷ 0.00625] × 1.00625. - Egyszerűsítse a zárójelet:

FV ≈ 33,025 × 1.34859915… + 525 × (0.34022276… ÷ 0.00625) × 1.00625. - Ossza el a zárójelet, és tartsa meg az időzítési szorzót:

FV ≈ 33,025 × 1.34859915… + 525 × 54.43564146… × 1.00625. - Számítsa ki az összeg szorzatát, és vegye figyelembe az annuitás tényezőt:

FV ≈ 44,537.49… + 525 × 54.77586421…. - Szorozza meg a periódikus törlesztőrészletet a módosított tényezővel:

FV ≈ 44,537.49… + 28,757.33…. - Adja össze a két részt, és kerekítse két tizedesjegyre:

FV ≈ 73,294.82.

Ez az eljárás a kezdeti összeget minden időszakon növeli, majd hozzáadja az előre fizetett annuitás pénzáramlást a periódus elején történő időzítéssel.

- Számítsa ki a periódikus kamatlábat a névleges APR‑ból és a kamatozási gyakoriságból:

Lépésről‑lépés megoldás – 4. ábra

i = 0.075 ÷ 12= 0.00625FV = (32,500 + 525) × (1 + 0.00625)48 + 525 × [((1 + 0.00625)48 − 1 − 1) ÷ 0.00625] × (1 + 0.00625)= 33,025 × (1.00625)48 + 525 × [((1.00625)48 − 1 − 1) ÷ 0.00625] × (1.00625)≈ 33,025 × 1.34859915… + 525 × [(1.34022276… − 1) ÷ 0.00625] × 1.00625≈ 33,025 × 1.34859915… + 525 × (0.34022276… ÷ 0.00625) × 1.00625≈ 33,025 × 1.34859915… + 525 × 54.43564146… × 1.00625≈ 44,537.486973… + 525 × 54.77586421…≈ 44,537.49… + 28,757.33…≈ 73,294.82

Végső válasz

A végső válasz (FV) körülbelül 73,294.82 a 48‑ik időszak végén.

Megjegyzések:

- Előre fizetett annuitás esetén a kalkulátor ütemterve az utolsó időszak elején áll le. Ennek következtében az ütemterv eredménye alacsonyabb lesz a képlet eredményénél, a végső időszakban felhalmozott kamat összegével. Ez a viselkedés a kalkulátor jövőbeli frissítésében változhat.

- A kezdőtőke lehet 0.

Az előre fizetett annuitás jövőérték kalkulátor súgó

A pénz—ideértve készpénz, befektetések és követelések— a jövőben más értékkel bír, mint ma. Még az a készpénz is, amely nem hoz kamatot, idővel veszíti értékéből. Ezt az értékváltozást <bdquo;future value”-nek nevezzük.

Meg kell adnia vagy a „Starting Amount” (az induló készpénz), vagy a „Regular Contribution Amount” értéket, vagy mindkettőt. Állítsa be, milyen gyakran ad hozzá a befektetéshez a „Contribution Frequency” kiválasztásával. Például, ha a befizetések havonta történnek és „Number of Contributions” mezőbe 120‑at ír be, a „Future Value” a „First Contribution Date”-től számított 10 év után kerül kiszámításra (120 havi befizetés = 10 év).

Kamatozási gyakoriság: Az „Exact/Simple” beállítás kiválasztása azt jelenti, hogy a kalkulátor nem kamatoztatja a kamatot. Minden időszakra a pontos napok számát használva számítja ki a kamatot. A „Daily” beállítás szintén pontos napok alapján számít, de napi kamatozást feltételez (a kamat minden nap a tőkéhez adódik). Az „Exact/Simple” beállítás a legkörültekintőbb, és a legalacsonyabb jövőértéket adja. A napi kamatozás magasabb jövőértéket eredményez (a maximumhoz közel, kivéve a „Continuous Compounding” esetét).

A többi kamatozási gyakoriság egy napnál hosszabb időszakokra épül. Minden periódust azonos hossznak tekint a kamatszámítás során. Például, ha a tartozás $10 000, akkor januárban felhalmozott kamat megegyezik februárban felhalmozott kamattal, feltéve azonos éves kamatlábat.

Megjegyzés: Az infláció figyelembevételekor a jövőérték alacsonyabb lehet a mai értéknél. Ennek tükrözésére adjon meg negatív kamatlábat.

Comments, suggestions & questions welcomed...