Cómo calcular los ingresos de una inversión

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace «$ : MM/DD/YYYY» en la esquina inferior derecha de cualquier calculadora.

Un tutorial paso a paso

Tutorial 3

Este tutorial muestra cómo calcular el ingreso mensual que se puede retirar de una única inversión.

Todos los usuarios deben comenzar con el primer tutorial más detallado para comprender el Ultimate Financial Calculator (UFC) y sus conceptos básicos y configuraciones.

Los flujos de efectivo de inversión y ahorro generalmente se clasifican en una de cuatro categorías:

- Una serie de depósitos seguida de un único retiro. Este patrón es típico de un plan de ahorro.

- Un depósito inicial seguido de una serie de retiros. Una anualidad—un producto financiero a menudo usado para proporcionar ingresos de jubilación— sigue esta estructura. Este tutorial demuestra este tipo.

- Múltiples depósitos y múltiples retiros. Un plan de ahorro universitario o de jubilación es un ejemplo típico.

- Un patrón completamente irregular de depósitos y retiros. La inversión en acciones, bonos o fondos mutuos a menudo sigue este patrón.

El Ultimate Financial Calculator puede manejar cada uno de estos patrones de flujo de efectivo, así como sus variaciones.

Para crear un calendario de inversión con un único depósito inicial y 25 años de retiros mensuales, siga estos pasos:

- Establezca el Tipo de calendario a Ahorro.

- O haga clic en el botón para borrar todas las entradas anteriores.

- Establezca en Ajustar último interés:

- Haga clic en , luego seleccione . Elija Ajustar último interés.

- Establezca la Capitalización inicial a Diario.

- Introduzca 5,0 para el Tipo de interés inicial.

- Cree una entrada de Depósito en la primera fila de la cuadrícula de flujo de efectivo:

- Establezca la Fecha a 1 de septiembre de 2024 (09/01/2024).

- Establezca el Importe a 750.000,00 €.

- Establezca el Número (de períodos) a 1.

- Nota: Cuando el Número (de períodos) está configurado a 1, el campo de Frecuencia está deshabilitado y se borrará automáticamente si contiene un valor.

- Haga clic en la segunda fila de la cuadrícula de flujo de efectivo. Establezca Serie a Retiro:

- La Fecha ya estará establecida a 1 de octubre de 2024 (10/01/2024).

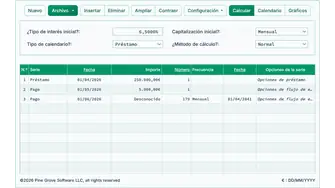

- Establezca el Importe a Desconocido pulsando D. Esto indica a la calculadora que calcule el importe mensual del retiro. Ver Fig. 1.

- Establezca el Número (de períodos) a 300.

- Pulse Tab para pasar a la columna de Frecuencia. Seleccione Mensual.

- La Fecha de finalización se calculará automáticamente como 09/01/2049. (300 períodos mensuales = 25 años.)

- En este punto, la calculadora debería aparecer como se muestra a continuación:

- Haga clic en el botón .

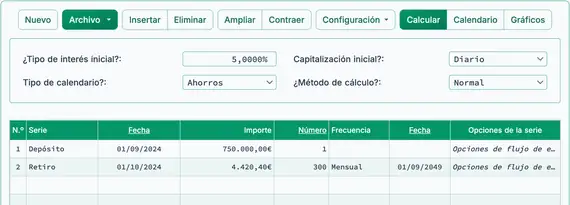

- La palabra Desconocido será reemplazada por el retiro mensual calculado. Si todos los datos son correctos, el resultado será 4.420,40 €. Ver Fig. 2.

- Así, una inversión inicial de 750.000,00 € sustentará un retiro mensual de 4.420,40 € durante 25 años. Este cálculo asume una tasa de interés nominal anual del 5,0 %, capitalización diaria, el método de cálculo Normal y un año de 360 días.

- Haga clic en el botón para ver la tabla detallada del flujo de efectivo.

- Haga clic en el botón para ver tres gráficos generados automáticamente que muestran el plan de ahorro. No se requiere información adicional.

Variaciones: Puede resolver otras incógnitas. Por ejemplo, si 4.420,40 € es más de lo necesario, cambie el importe del retiro en la segunda fila a 3.500 € y establezca el importe del depósito en la primera fila a Desconocido. Luego calcule cuánto debe invertirse para sostener ese retiro.

Si conoce el importe del depósito, el importe del retiro y la fecha del retiro, establezca la Tasa de interés inicial a Desconocido para calcular la tasa de interés anual nominal requerida.

Nota: Puede aplicar técnicas de otros tutoriales a este escenario. Ajuste el importe del retiro, cambie la tasa de interés, modifique las fechas de retiro, aplique ajustes por inflación o omita retiros usando el menú .

Volver al Ultimate Financial Calculator.