Как рассчитать доход от инвестиций

Чтобы установить предпочитаемую валюту и формат даты, нажмите ссылку «$ : MM/DD/YYYY» в правом нижнем углу любого калькулятора.

Пошаговое руководство

Учебник 3

Этот учебник показывает, как рассчитать ежемесячный доход, который можно снимать из одной инвестиции.

Все пользователи должны начать с более подробного первого учебника, чтобы понять Ultimate Financial Calculator (UFC) и его базовые концепции и настройки.

Денежные потоки инвестиций и сбережений обычно делятся на одну из четырёх категорий:

- Серия депозитов, за которой следует одно снятие. Такая схема типична для плана сбережений.

- Один начальный депозит, за которым следует серия снятий. Аннуитет— финансовый продукт, часто используемый для обеспечения пенсионного дохода—соответствует этой структуре. Этот учебник демонстрирует этот тип.

- Несколько депозитов и несколько снятий. План сбережений для колледжа или пенсии — типичный пример.

- Совершенно нерегулярный шаблон депозитов и снятий. Инвестирование в акции, облигации или паевые фонды часто следует такой схеме.

Ultimate Financial Calculator может обрабатывать каждый из этих шаблонов денежных потоков, а также их варианты.

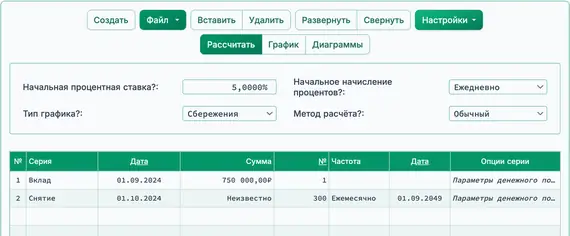

Чтобы создать график инвестиций с одним начальным депозитом и 25 летами ежемесячных снятий, выполните следующие шаги:

- Установите Тип графика в значение Сбережения.

- Или нажмите кнопку , чтобы очистить все предыдущие записи.

- Установите в значение Корректировать последний процент:

- Нажмите , затем выберите . Выберите Корректировать последний процент.

- Установите Исходное начисление в значение Ежедневно.

- Введите 5,0 для Начальной процентной ставки.

- Создайте запись вклад в первой строке сетки денежных потоков:

- Дата уже будет установлена на сентябрь 1, 2024 (09/01/2024).

- Установите сумму на 750 000,00 ₽.

- Установите Количество (периодов) в значение 1.

- Примечание: Когда Количество (периодов) установлено в 1, поле Частота отключено и будет автоматически очищено, если в нём есть значение.

- Щёлкните вторую строку сетки денежных потоков. Установите Серию в значение Вывод средств:

- Дата уже будет установлена на октябрь 1, 2024 (10/01/2024).

- Установите сумму в значение Неизвестно, набрав клавишу U. Это указывает калькулятору вычислить ежемесячную сумму вывода средств. См. рис. 1.

- Установите Количество (периодов) в значение 300.

- Нажмите клавишу Tab, чтобы перейти к столбцу Частота. Выберите Ежемесячно.

- Дата окончания будет рассчитана автоматически как 09/01/2049. (300 месячных периодов = 25 лет.)

- На данном этапе калькулятор должен выглядеть, как показано ниже:

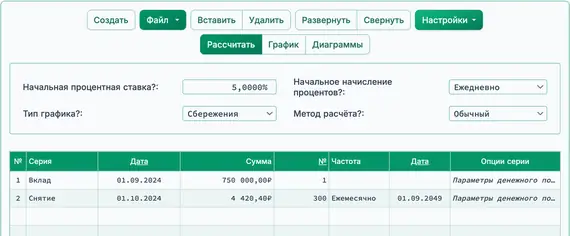

- Нажмите кнопку .

- Слово Неизвестно будет заменено рассчитанным ежемесячным выводом средств. Если все вводные данные верны, результат будет 4 420,40 ₽. См. рис. 2.

- Таким образом, начальная инвестиция в размере 750 000,00 ₽ обеспечит ежемесячный вывод средств в размере 4 420,40 ₽ на 25 лет. Этот расчёт предполагает номинальную годовую процентную ставку 5,0 %, ежедневное начисление процентов, метод вычисления Normal и 360‑дневный год.

- Нажмите кнопку , чтобы просмотреть подробный график денежного потока.

- Нажмите кнопку , чтобы просмотреть три автоматически сгенерированных графика, отображающих план накоплений. Дополнительный ввод не требуется.

Варианты: Вы можете решить и другие неизвестные. Например, если 4 420,40 ₽ превышает необходимое, измените сумму вывода во второй строке на 3 500 ₽ и установите сумму вклада в первой строке на Неизвестно. Затем вычислите, сколько необходимо инвестировать для поддержки этого вывода.

Если вы знаете сумму вклада, сумму вывода и дату вывода, установите Начальную процентную ставку в значение Неизвестно, чтобы вычислить требуемую номинальную годовую процентную ставку.

Примечание: Вы можете применить приёмы из других руководств к этой ситуации. Скорректируйте сумму вывода, измените процентную ставку, измените даты вывода, примените корректировку инфляции или пропустите выводы, используя меню .

Назад к Ultimate Financial Calculator.