Comment calculer le revenu d’un investissement

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de n’importe quelle calculatrice.

Un didacticiel pas à pas

Tutoriel 3

Ce didacticiel montre comment calculer le revenu mensuel pouvant être retiré d’un investissement unique.

Tous les utilisateurs devraient commencer par le premier didacticiel plus détaillé pour comprendre le Ultimate Financial Calculator (UFC) et ses concepts et paramètres de base.

Les flux de trésorerie d’investissement et d’épargne se répartissent généralement en quatre catégories :

- Une série de dépôts suivie d’un seul retrait. Ce schéma est typique d’un plan d’épargne.

- Un dépôt initial suivi d’une série de retraits. Une annuité—un produit financier souvent utilisé pour fournir un revenu de retraite— suit cette structure. Ce didacticiel démontre ce type.

- Des dépôts multiples et des retraits multiples. Un plan d’épargne universitaire ou de retraite est un exemple typique.

- Un schéma totalement irrégulier de dépôts et retraits. L’investissement en actions, obligations ou fonds communs de placement suit souvent ce schéma.

Le Ultimate Financial Calculator peut gérer chacun de ces schémas de flux de trésorerie, ainsi que leurs variantes.

Pour créer un tableau d’investissement avec un seul dépôt initial et 25 ans de retraits mensuels, suivez ces étapes :

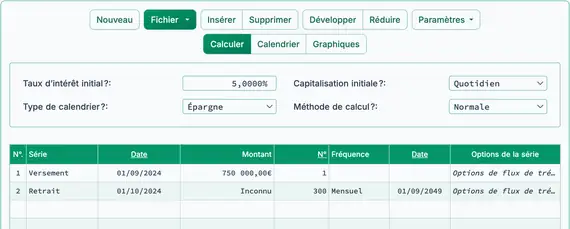

- Définissez le Type d’échéancier sur Épargne.

- Ou cliquez sur le bouton pour effacer toutes les entrées précédentes.

- Définissez les sur Ajuster le dernier intérêt :

- Cliquez sur , puis sélectionnez les . Choisissez Ajuster le dernier intérêt.

- Définissez la Capitalisation initiale sur Quotidienne.

- Saisissez 5,0 pour le Taux d’intérêt initial.

- Créez une entrée Dépôt dans la première ligne de la grille des flux de trésorerie :

- Définissez la Date au 1 septembre 2024 (09/01/2024).

- Définissez le Montant à 750 000,00 €.

- Définissez le nombre (de périodes) sur 1.

- Remarque : Lorsque le Nombre (de périodes) est réglé sur 1, le champ Fréquence est désactivé et sera automatiquement effacé s’il contient une valeur.

- Cliquez sur la deuxième ligne de la grille des flux de trésorerie. Définissez Série sur Retrait :

- La Date sera déjà réglée sur le 1 octobre 2024 (10/01/2024).

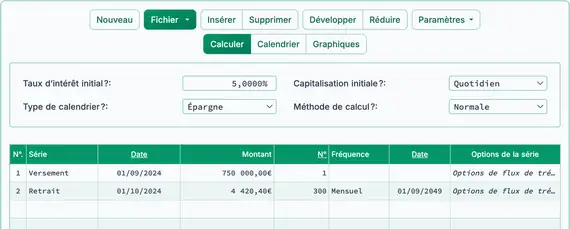

- Définissez le Montant sur Inconnu en tapant I. Cela indique à la calculatrice de calculer le montant mensuel du retrait. Voir Fig. 1.

- Définissez le Nombre (de périodes) sur 300.

- Appuyez sur Tab pour passer à la colonne Fréquence. Sélectionnez Mensuel.

- La Date de fin sera calculée automatiquement comme 09/01/2049. (300 périodes mensuelles = 25 ans.)

- À ce stade, la calculatrice devrait apparaître comme indiqué ci‑dessous :

- Cliquez sur le bouton .

- Le mot Inconnu sera remplacé par le retrait mensuel calculé. Si toutes les entrées sont correctes, le résultat sera 4 420,40 €. Voir Fig. 2.

- Ainsi, un investissement initial de 750 000,00 € permettra un retrait mensuel de 4 420,40 € pendant 25 ans. Ce calcul suppose un taux d’intérêt nominal annuel de 5,0 %, capitalisation quotidienne, la méthode de calcul Normale, et une année de 360 jours.

- Cliquez sur le bouton pour afficher le calendrier détaillé des flux de trésorerie.

- Cliquez sur le bouton pour afficher trois graphiques générés automatiquement qui présentent le plan d’épargne. Aucune saisie supplémentaire n’est requise.

Variations : Vous pouvez résoudre d’autres inconnues. Par exemple, si 4 420,40 € est supérieur au besoin, modifiez le montant de retrait de la deuxième ligne à 3 500 € et définissez le montant du dépôt de la première ligne sur Inconnu. Calculez alors le montant à investir pour soutenir ce retrait.

Si vous connaissez le montant du dépôt, le montant du retrait et la date de retrait, définissez le Taux d’intérêt initial sur Inconnu pour calculer le taux d’intérêt annuel nominal requis.

Remarque : Vous pouvez appliquer des techniques d’autres tutoriels à ce scénario. Ajustez le montant du retrait, modifiez le taux d’intérêt, changez les dates de retrait, appliquez des ajustements d’inflation ou omettez des retraits en utilisant le menu .

Retour à Ultimate Financial Calculator.