Accurate ballonbetalingsberegner

Hvad er et ballonlån?

Ballonlånsberegneren løser for den periodiske betalingsbeløb eller det endelige ballonbetalingsbeløb. Opretter tidsplaner med datoer. Understøtter ekstra betalinger.

- Løser for 5 ukendte.

- Understøtter ekstra betalinger og brugerdefinerbare datoer.

- Opretter en udskrivbar betalingsplan.

- Now export to XLSX/DOCX files.

Du kan strukturere et lån, så det opfylder dine specifikke behov.

Ballonlån—et let lydende navn for et finansielt produkt, der kan indebære betydelig risiko.

Et ballonlån beregner sin almindelige periodiske betaling ud fra én løbetid (f.eks. 30 år), mens den endelige betaling forfalder tidligere (f.eks. om 7 år).

Wikipedia definerer et ballonlån eller realkredit som et lån:

som ikke fuldt afdrages over lånets løbetid, hvilket efterlader en restgæld ved forfald. Den endelige betaling kaldes en ballonbetaling på grund af dens store størrelse.

Denne ballonlånsberegner beregner ikke kun den endelige ballonbetaling—den hjælper også med at strukturere et lån, så det opfylder dine specifikke behov.

Overvej disse almindelige lånescenarier:

- Hvis du vil vide, hvilken periodisk betaling der giver et bestemt endeligt ballonbeløb, beregner denne beregner den almindelige betaling.

- Hvis du skal fastsætte den almindelige betaling til et aftalt, utraditionelt beløb inden beregning af ballonbetalingen, kan denne beregner også gøre det.

- Hvis du har et budget for både den periodiske betaling og ballonbetalingen, og du vil vide, hvor meget du kan låne, kan denne beregner bruge dine input til at beregne lånebeløbet.

- Hvis du vil reducere den periodiske betaling yderligere, kan du vælge rentebetalinger (kun rente).

- Hvis du vil have den periodiske betaling beregnet med en 30‑års løbetid, mens ballonbetalingen beregnes med en 7‑års løbetid, kan du også foretage den beregning. Se »Doing the Two-Step« nedenfor…

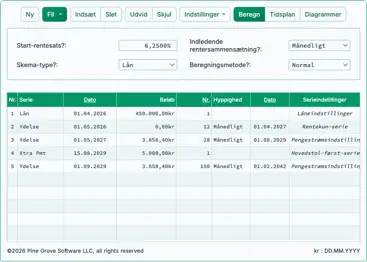

Beregningsværktøjet – beregn den periodiske betaling, det endelige ballonbeløb eller antallet af betalinger

For at indstille din foretrukne valuta og datoformat, klik på “$ : MM/DD/YYYY” linket i nederste højre hjørne af enhver beregner.

Information

Brug af ballonlånsberegner

Hurtigt

Vælg en dato

Som nævnt er et ballonlån et lån, hvor den almindelige periodiske betaling beregnes ud fra én løbetid (f.eks. 30 år), mens den sidste betaling forfalder tidligere (f.eks. om 7 år).

Hvis du ikke kender beløbet for den almindelige lånebetaling, skal vi beregne den, før vi kan beregne det endelige ballonbeløb.

Eksempel: Antag, at du overvejer et realkreditlån på 146.500 kr. Du vil have den månedlige betaling beregnet ud fra et 30‑årigt lån, men du vil betale restgælden efter 72 måneder.

Udførelse af to‑trinsmetoden

Trin 1: Indtast:

| Lånebeløb?: | $145,500.00 |

| Årlig rentesats?: | 4.5000% |

| Ballon forfalder ved betaling? (#): | 360 |

| Periodisk betaling?: | $0.00 |

| Endelig/ballonbetaling (kan være 0)?: | $0.00 |

Når du indtaster »0« for både »Periodisk betaling« og »Endelig/ballonbetaling«, indstiller du beregneren til at beregne en ensartet betaling for hele lånets løbetid. Det betyder, at den endelige betaling ikke vil være en ballonbetaling.

Klik på »Calc« for at se resultaterne. 737 kr er den almindelige betalingsbeløb for et 30‑årigt lån. (Den endelige betaling rundes af med mindre end 2,00 kr, eller mindre end 0,01 kr pr. almindelig betaling.)

| Periodisk betaling?: | $737.23 |

| Endelig/ballonbetaling (kan være 0)?: | $735.27 |

Trin 2: Beregn nu ballonbetalingsbeløbet. Når ballonen forfalder efter seks år, indstil beregneren som følger:

| Lånebeløb?: | $145,500.00 |

| Årlig rentesats?: | 4.5000% |

| Ballon forfalder ved betaling? (#): | 72 |

| Periodisk betaling?: | $737.23 |

| Endelig/ballonbetaling (kan være 0)?: | $0.00 |

Klik på »Calc«, og dette er den ballonbetaling, der forfalder i den sidste måned af det sjette år, hvis låntageren betaler på baggrund af en antaget 30‑årig løbetid:

| Endelig/ballonbetaling (kan være 0)?: | $130,433.50 |

Hvis målet er at kende ballonbetalingsbeløbet, er du færdig.

Med denne beregner er det dog muligt at gøre mere. Du kan strukturere et lån, som du ønsker.

Andre scenarier — meget fleksible!

| Lånebeløb?: | $145,500.00 |

| Årlig rentesats?: | 4.5000% |

| Ballon forfalder ved betaling? (#): | 72 |

| Periodisk betaling?: | $0.00 |

| Endelig/ballonbetaling (kan være 0)?: | $100,000.00 |

| Resultat: | |

| Periodisk betaling?: | $1,110.73 |

| Lånebeløb?: | $145,500.00 |

| Årlig rentesats?: | 4.5000% |

| Ballon forfalder ved betaling? (#): | 72 |

| Periodisk betaling?: | $2,000.00 |

| Endelig/ballonbetaling (kan være 0)?: | $0.00 |

| Resultat: | |

| Endelig/ballonbetaling (kan være 0)?: | $27,541.94 |

| Lånebeløb?: | $0.00 |

| Årlig rentesats?: | 4.5000% |

| Ballon forfalder ved betaling? (#): | 72 |

| Periodisk betaling?: | $1,000.00 |

| Endelig/ballonbetaling (kan være 0)?: | $50,000.00 |

| Resultat: | |

| Lånebeløb?: | $84,794.97 |

Et ballonlån med ekstra betalinger

Beregningsværktøjets understøttelse af ekstra betalinger er meget fleksibel. Først vil du bemærke, at beregneren beder dig om datoen “Start for ekstra betalinger”. Derfor kan du planlægge ekstra betalinger mellem de almindelige forfaldsdatoer, hvis det passer bedre til din likviditet.

Som nævnt andetsteds tillader beregneren en engangs‑ekstra betaling eller flere ekstra betalinger. De flere ekstra betalinger kan være for to betalinger eller et vilkårligt antal, indtil lånet er fuldt betalt. (I så fald skal du sætte antallet af ekstra betalinger til “Ukendt.”)

Når de ekstra betalinger er “off‑schedule,” udarbejder beregneren en udvidet rapport. Rapporten viser, at den ekstra betaling anvendes 100 % på hovedstolen, mens renten fortsat akkumuleres.

Bemærk, hvordan rentebetalingen falder fra 545 kr til 526 kr efter den ekstra betaling.

Dette er den korrekte måde at anvende betalingen på — noget som andre online‑beregnere normalt ikke håndterer korrekt, hvis de overhovedet tillader ekstra betalinger mellem almindelige betalinger.

Rentebetalingsmetoden er et særligt tilfælde

Som regel fordeles de periodiske betalinger mellem både hovedstol og rente. Ved hver betaling reduceres lånebalancen.

Men hvad hvis låntageren ønsker at betale endnu mindre pr. periode?

I så fald kan långiveren acceptere at gøre ballonlånet til et, hvor låntageren kun betaler den forfaldne rente på hver betalingsdato. At betale kun renten hver periode sænker yderligere betalingsbeløbet for låntageren.

Denne beregner understøtter rentebetalinger (vælg indstillingen under “Afdragsmetode”). Hvis du vælger denne indstilling, fungerer beregneren en smule anderledes.

- Først vil ballonbetalingen altid være lig lånebeløbet. Derfor er det ikke muligt at løse for ballonbetalingen.

- Set fra en anden vinkel kan brugeren ikke angive et periodisk betalingsbeløb. Beregneren vil altid beregne den regulære betaling, fordi det er den forfaldne rente.

- Når du indfører ekstra betalinger i rentebetalings‑cash flow, viser beregnerens hovedvindue beløbet for den første rentebetaling. Efter hver forhåndsbetalt hovedstol reduceres de efterfølgende betalinger, fordi forudbetaling sænker lånebalancen og dermed den skyldige rente.

I lyset af ovenstående, hvis du vælger rentebetalinger, vil du i næsten alle tilfælde sætte begge disse input til 0.

| Periodisk betaling?: | $0.00 |

| Endelig/ballonbetaling (kan være 0)?: | $0.00 |

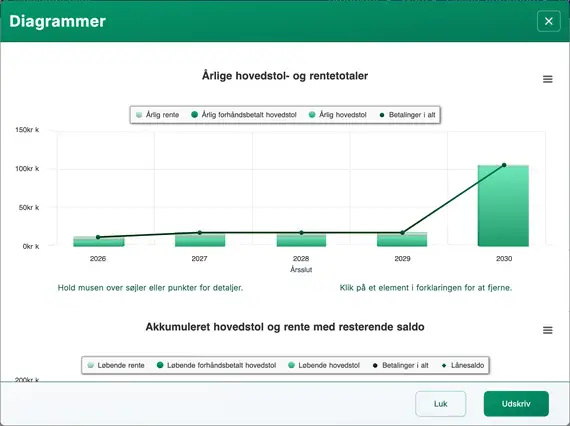

Diagrammer

Det kan være vanskeligt at gennemgå lange kolonner af tal. Cash‑flow‑diagrammer gør det lettere at se sammenhængen mellem hovedstol, rente og eventuelle ekstra betalinger.

Denne beregner laver tre diagrammer.

- Det årlige diagram sammenligner den samlede rente og hovedstol betalt hvert år.

- Det akkumulerede diagram viser de beløb, der er tildelt hovedstol og rente siden lånets start.

- Cirkeldiagrammet viser sammenhængen mellem samlet rente og hovedstol med beregnede procenter.

Bloggere kan bruge disse diagrammer til at illustrere deres analyse. Klik for flere eksportmuligheder.

Skal jeg optage et ballonlån? Der er risiko.

Ballonlån har fordele. Låntageren kan låne et stort beløb i en kort periode, mens de periodiske betalinger er relativt små.

Dog bør låntageren kun overveje denne lånetype, hvis han/hun er sikker på at have midlerne til rådighed eller kan refinansiere lånet i tide for at foretage ballonbetalingen, når den forfalder. Ellers vil låntageren sandsynligvis misligholde lånevilkårene og risikere at skade sin kreditvurdering.

Hvad mener du? Er et ballonlån et nyttigt finansielt produkt? Eller er du en udsteder af sådanne lån? I så fald, har du noget at tilføje ovenfor?

Du kan efterlade dine kommentarer og spørgsmål nedenfor.

Hjælp til ballonlånsberegning

Du kan beregne én af fem mulige ukendte med denne beregner. Indtast 0 for præcis én af følgende: “lånebeløb,” “årlig rentesats,” “ballon forfalder ved betalingsnummer,” “periodisk betaling,” eller “endelig/ballonbetaling.”

Dette gør det nemt at løse for et periodisk betalingsbeløb, der giver en bestemt ballonbetaling. Du kan også beregne ballonbetalingen, når du angiver den regulære betalingsstørrelse.

Hvis du beregner ballonbetalingen, og den periodiske betaling også falder, indikerer det, at den periodiske betaling var større end nødvendigt i forhold til de øvrige lånedetaljer.

Overvej dette ekstreme eksempel:

Hvis lånebeløbet er 100.000 kr, ballonbetalingen forfalder ved periode 48, og den periodiske betaling er 10.000 kr, er der ingen grund til en 48. betaling, og ingen grund til en ballonbetaling. I så fald ville lånet blive betalt af på 10 perioder (uden at tage højde for renter).

Beregneren håndterer dette scenarie ved at genberegne og sænke den regulære betaling.

Hvis du indtaster værdier forskellig fra nul for alle fem input, vil beregneren genberegne den ballonbetaling, du har angivet.

Bemærk: En ballonbetaling er ikke det samme som den resterende saldo på et lån. Se “Restsaldo‑beregner”, hvis du skal beregne lånebalancen efter en betaling.