Accurate Ballongbetalningskalkylator

Vad är ett ballonglån?

Ballonglånekalkylator beräknar antingen den periodiska betalningssumman eller det slutgiltiga ballongbetalningsbeloppet. Skapa scheman med datum. Stöder extra betalningar.

- Beräknar fem okända variabler.

- Stöder extra betalningar och användarvalda datum.

- Skapar ett utskrivbart betalningsschema.

- Now export to XLSX/DOCX files.

Du kan strukturera ett lån för att möta dina specifika behov.

Ballonglån—ett lättlånat namn för en finansiell produkt som kan innebära betydande risk.

Ett ballonglån har sin ordinarie periodiska betalning beräknad med en löptid (t.ex. 30 år), medan den slutgiltiga betalningen förfaller tidigare (t.ex. om 7 år).

Wikipedia definierar ett ballonglån eller hypotek som ett lån:

som inte helt amorteras under lånets löptid, vilket lämnar ett kvarstående saldo vid förfallodagen. Den slutgiltiga betalningen kallas en ballongbetalning på grund av sin stora storlek.

Denna ballonglånekalkylator beräknar inte bara den slutgiltiga ballongbetalningen—den hjälper dig också att strukturera ett lån för att möta dina specifika behov.

Betrakta dessa vanliga lånescenarier:

- Om du vill veta vilken periodisk betalning som ger ett specifikt slutgiltigt ballongbelopp, beräknar denna kalkylator den ordinarie betalningen.

- Om du behöver sätta den ordinarie betalningen till ett avtalat, icke‑traditionellt belopp innan du beräknar ballongen, kan denna kalkylator också göra det.

- Om du har en budget för både den periodiska betalningen och ballongbetalningen och vill veta hur mycket du kan låna, kan denna kalkylator använda dina indata för att beräkna lånebeloppet.

- Om du vill sänka den periodiska betalningen ytterligare kan du välja ränte‑endast‑betalningar.

- Om du vill att den periodiska betalningen beräknas med en 30‑årsperiod medan ballongen beräknas med en 7‑årsperiod kan du också göra den beräkningen. Se ”Doing the Two-Step” nedan…

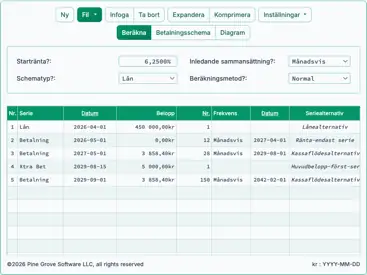

Kalkylatorn – beräkna periodisk betalning, slutlig ballongbetalning eller antal betalningar

För att ställa in din föredragna valuta och datumformat, klicka på länken “$ : MM/DD/YYYY” i det nedre högra hörnet på någon kalkylator.

Information

Använd ballonglånekalkylatorn

Snabbt

Välj ett datum

Som nämnts är ett ballonglån ett lån som har sin ordinarie periodiska betalning beräknad med en löptid (t.ex. 30 år) medan den sista betalningen förfaller tidigare (t.ex. om 7 år).

Om du inte vet storleken på den ordinarie lånebetalningen måste vi beräkna den innan vi kan beräkna det slutgiltiga ballongbeloppet.

Exempel: Anta att du överväger ett bolån på 146 500 kr. Du vill ha den månatliga betalningen beräknad på ett 30‑årslån, men du kommer att betala återstoden efter 72 månader.

Gör tvåstegsgången

Steg 1: Ange:

| Lånebelopp?: | $145,500.00 |

| Årlig ränta?: | 4.5000% |

| Ballongbetalning vid betalning? (#): | 360 |

| Periodisk betalning?: | $0.00 |

| Slut‑/ballongbetalning (kan vara 0)?: | $0.00 |

När du anger “0” för både “Periodisk betalning” och “Slut‑/ballongbetalning” ställer du in kalkylatorn för att beräkna en jämn betalning för hela lånets löptid. Detta innebär att den slutgiltiga betalningen inte blir en ballongbetalning.

Klicka på “Beräkna” för att se resultaten. 737 kr är den ordinarie betalningssumman för ett 30‑årslån. (Den slutgiltiga betalningen avrundas med mindre än 2,00 kr, eller mindre än 0,01 kr per ordinarie betalning.)

| Periodisk betalning?: | $737.23 |

| Slut‑/ballongbetalning (kan vara 0)?: | $735.27 |

Steg 2: Beräkna nu ballongbetalningsbeloppet. Med ballongen förfallen efter sex år, ställ in kalkylatorn enligt följande:

| Lånebelopp?: | $145,500.00 |

| Årlig ränta?: | 4.5000% |

| Ballongbetalning vid betalning? (#): | 72 |

| Periodisk betalning?: | $737.23 |

| Slut‑/ballongbetalning (kan vara 0)?: | $0.00 |

Klicka på “Beräkna”, och så är ballongen som förfaller i den sista månaden av det sjätte året om låntagaren gör betalningar baserade på ett antaget 30‑årslån:

| Slut‑/ballongbetalning (kan vara 0)?: | $130,433.50 |

Om målet är att känna till ballongbetalningsbeloppet, så är du klar.

Med denna kalkylator är det dock möjligt att göra mer. Du kan strukturera ett lån på det sätt du önskar.

Andra scenarier — mycket flexibla!

| Lånebelopp?: | $145,500.00 |

| Årlig ränta?: | 4.5000% |

| Ballongbetalning vid betalning? (#): | 72 |

| Periodisk betalning?: | $0.00 |

| Slut‑/ballongbetalning (kan vara 0)?: | $100,000.00 |

| Resultat: | |

| Periodisk betalning?: | $1,110.73 |

| Lånebelopp?: | $145,500.00 |

| Årlig ränta?: | 4.5000% |

| Ballongbetalning vid betalning? (#): | 72 |

| Periodisk betalning?: | $2,000.00 |

| Slut‑/ballongbetalning (kan vara 0)?: | $0.00 |

| Resultat: | |

| Slut‑/ballongbetalning (kan vara 0)?: | $27,541.94 |

| Lånebelopp?: | $0.00 |

| Årlig ränta?: | 4.5000% |

| Ballongbetalning vid betalning? (#): | 72 |

| Periodisk betalning?: | $1,000.00 |

| Slut‑/ballongbetalning (kan vara 0)?: | $50,000.00 |

| Resultat: | |

| Lånebelopp?: | $84,794.97 |

En ballonglån med extra betalningar

Kalkylatorns stöd för extra betalningar är mycket flexibelt. Först märker du att kalkylatorn frågar efter datumet “Start för extra betalningar”. Därmed kan du schemalägga extra betalningar mellan de ordinarie förfallodatumen om det passar ditt kassaflöde bättre.

Som nämnts tidigare tillåter kalkylatorn en engångsextra betalning eller flera extra betalningar. De flera extra betalningarna kan omfatta två betalningar eller ett valfritt antal tills lånet är helt återbetalat. (I så fall sätter du antalet extra betalningar till “Okänt.”)

När de extra betalningarna är “off‑schedule” förbereder kalkylatorn en utökad rapport. Rapporten visar att den extra betalningen appliceras till 100 % på huvudstolen medan räntan fortsätter att ackumuleras.

Observera hur den ränte‑endast‑betalningen minskar från 545 kr till 526 kr efter den extra betalningen.

Detta är det korrekta sättet att tillämpa betalningen— något som andra on‑linekalkylatorer vanligtvis inte hanterar korrekt, om de alls tillåter extra betalningar mellan ordinarie betalningar.

Metoden för enbart räntebetalning är ett specialfall

Vanligtvis fördelas de periodiska betalningarna både på huvudstolen och räntan. Vid varje betalning minskar lånesaldot.

Men vad händer om låntagaren vill betala ännu mindre per period?

I så fall kan långivaren gå med på att göra ballonglånet till ett där låntagaren endast betalar den ränta som förfaller på varje betalningsdatum. Att bara betala räntan varje period minskar betalningsbeloppet ytterligare för låntagaren.

Denna kalkylator stödjer enbart räntebetalningar (välj alternativet under “Amorteringsmetod”). Om du väljer detta alternativ fungerar kalkylatorn något annorlunda.

- Först kommer ballongbetalningen alltid att vara lika med lånebeloppet. Därför är det inte möjligt att lösa för ballongbetalningen.

- Ur ett annat perspektiv kan användaren inte ange ett periodiskt betalningsbelopp. Kalkylatorn kommer alltid att beräkna det ordinarie betalningsbeloppet, eftersom det är den förfallna räntan.

- När du inför extra betalningar i ett kassaflöde med enbart ränta visar kalkylatorns huvudfönster beloppet för den första ränte‑endast‑betalningen. Efter varje förbetald huvudstolessumma minskar de efterföljande betalningarna, eftersom förtidsbetalning sänker lånesaldot och därmed minskar den förfallna räntan.

Med hänsyn till ovanstående, om du väljer enbart ränta kommer du i nästan alla fall vilja sätta båda dessa inmatningar till 0.

| Periodisk betalning?: | $0.00 |

| Slut‑/ballongbetalning (kan vara 0)?: | $0.00 |

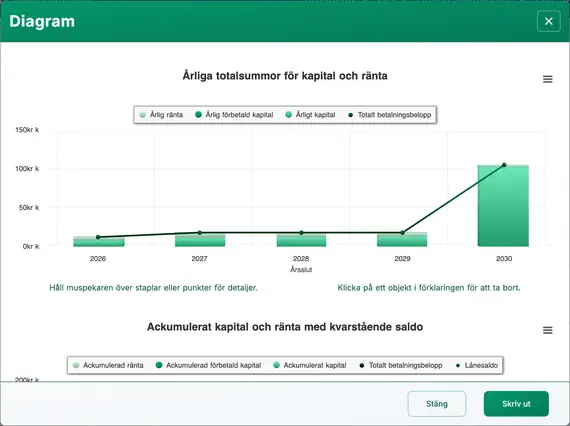

Diagram

Att gå igenom långa kolumner med siffror kan vara svårt. Kassaflödesdiagram gör det lättare att se sambandet mellan huvudstol, ränta och eventuella extra betalningar.

Denna kalkylator skapar tre diagram.

- Det årliga diagrammet jämför den totala räntan och huvudstolen som betalas varje år.

- Det ackumulerade diagrammet visar de belopp som har allokerats till huvudstol och ränta sedan lånets början.

- Cirkeldiagrammet visar förhållandet mellan total ränta och huvudstol med beräknade procentsatser.

Bloggare kan använda dessa diagram för att illustrera sin analys. Klicka för flera exportalternativ.

Ska jag ta ett ballonglån? Det finns risk.

Ballonglån har fördelar. Låntagaren kan låna ett stort belopp under en kort period samtidigt som de gör relativt små periodiska betalningar.

Dock bör låntagaren överväga denna lånetyp endast om de är säkra på att ha medel tillgängliga eller kunna refinansiera lånet i tid för att göra ballongbetalningen när den förfaller. Annars kommer låntagaren sannolikt att hamna i betalningsinställelse och riskera skada sin kreditvärdighet.

Vad tycker du? Är ett ballonglån en användbar finansiell produkt? Eller är du en utfärdare av dessa lån? I så fall, har du något att tillägga ovanstående?

Du kan lämna dina kommentarer och frågor nedan.

Hjälp för ballonglånekalkylator

Du kan beräkna någon av fem möjliga okända variabler med denna kalkylator. Ange 0 för exakt en av följande: “lånebelopp”, “årlig ränta”, “ballong förfaller vid betalningsnummer”, “periodisk betalning” eller “slut‑/ballongbetalning”.

Detta gör det enkelt att lösa för ett periodiskt betalningsbelopp som ger en viss ballongbetalning. Du kan också lösa för ballongbetalningsbeloppet när du anger det ordinarie betalningsbeloppet.

Om du löser för ballongbetalningen och den periodiska betalningen också minskar, indikerar det att den periodiska betalningen var större än nödvändig med hänsyn till de övriga lånedetaljerna.

Betrakta detta extrema exempel:

Om lånebeloppet är 100 000 kr, ballongen förfaller vid period 48 och den periodiska betalningen är 10 000 kr, finns det inget behov av en 48:e betalning och ingen ballongbetalning behövs. I detta fall skulle lånet vara återbetalat på 10 perioder (utan att räntekostnader beaktas).

Kalkylatorn hanterar detta scenario genom att omberäkna och sänka den ordinarie betalningen.

Om du anger icke‑nollvärden för alla fem inmatningar kommer kalkylatorn att omberäkna det ballongbelopp du angav.

Obs: En ballongbetalning är inte samma som återstående lånesaldo. Se “Restskuldskalkylator” om du behöver beräkna lånesaldot efter en betalning.