Accurate paskolos su galutine įmoka skaičiuoklė

Kas yra paskola su galutine įmoka?

Paskolos su galutine įmoka skaičiuoklė apskaičiuoja periodinę įmokos sumą arba galutinės galutinės įmokos sumą. Kuria grafikus su datomis. Palaiko papildomas įmokas.

- Apskaičiuoja 5 nežinomus dydžius.

- Palaiko papildomas įmokas ir vartotojo pasirenkamas datas.

- Sukuria spausdinamą mokėjimo grafiką.

- Now export to XLSX/DOCX files.

Galite struktūruoti paskolą pagal savo specifinius poreikius.

Paskola su galutine įmoka – švelniai skambantis pavadinimas finansiniam produktui, kuris gali kelti didelę riziką.

Paskola su galutine įmoka reguliari periodinė įmoka apskaičiuojama pagal vieną terminą (pvz., 30 metų), o galutinė įmoka mokama anksčiau (pvz., po 7 metų).

Vikipedija apibrėžia paskolą su galutine įmoka arba hipoteką kaip paskolą:

kuri nesumoka pilnai per paskolos terminą, todėl lieka likutis iki termino pabaigos. Galutinė įmoka vadinama galutine įmoką dėl jos didelio dydžio.

Ši paskolos su galutine įmoka skaičiuoklė ne tik apskaičiuoja galutinę įmoką— ji taip pat padeda struktūruoti paskolą pagal jūsų specifinius poreikius.

Apsvarstykite šiuos įprastus paskolos scenarijus:

- Jei norite sužinoti, kokia periodinė įmoka duos konkretų galutinį baliono sumą, ši skaičiuoklė apskaičiuos reguliarią įmoką.

- Jei reikia nustatyti reguliarią įmoką į sutartą, nestandartinę sumą prieš apskaičiuojant balioną, ši skaičiuoklė taip pat tai gali atlikti.

- Jei turite biudžetą tiek periodinei įmokai, tiek baliono įmokai ir norite sužinoti, kiek galite pasiskolinti, ši skaičiuoklė gali naudodama jūsų duomenis apskaičiuoti paskolos sumą.

- Jei norite dar labiau sumažinti periodinę įmoką, galite pasirinkti tik palūkanų mokėjimus.

- Jei norite, kad periodinė įmoka būtų apskaičiuota naudojant 30‑metų terminą, o balionas – 7‑metų terminą, galite atlikti ir šį skaičiavimą. Žr. „Dviejų žingsnių atlikimas“ žemiau…

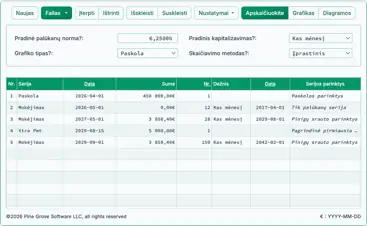

Skaičiuoklis – apskaičiuoti periodinę įmoką, galutinę baliono sumą arba mokėjimų skaičių

Norėdami nustatyti pageidaujamą valiutą ir datos formatą, spustelėkite “$ : MM/DD/YYYY” nuorodą bet kuriame skaičiuoklės apatiniame dešiniajame kampe.

Informacija

Naudojant paskolos su galutine įmoka skaičiuoklę

Greitai

Pasirinkite datą

Kaip minėta, paskola su galutine įmoka yra paskola, kurios reguliari periodinė įmoka apskaičiuojama pagal vieną terminą (pvz., 30 metų), o paskutinė įmoka mokama anksčiau (pvz., po 7 metų).

Jei nežinote reguliarios paskolos įmokos sumos, turime ją apskaičiuoti prieš skaičiuodami galutinę baliono sumą.

Pavyzdys: Tarkime, kad svarstote hipoteką €146 500. Norite mėnesinę įmoką apskaičiuoti pagal 30‑metų paskolą, tačiau sumokėsite likutį po 72 mėnesių.

Dviejų žingsnių atlikimas

Žingsnis 1: Įveskite:

| Paskolos suma? | $145,500.00 |

| Metinė norma? | 4.5000% |

| Balionas mokamas mokėjime? (Nr.): | 360 |

| Periodinė įmoka? | $0.00 |

| Galutinė/Baliono įmoka (gali būti 0)? | $0.00 |

Kai įvedate „0“ tiek „Periodinei įmokai“, tiek „Galutinei/Baliono įmokai“, nustatote skaičiuoklę apskaičiuoti lygią įmoką visam paskolos terminui. Tai reiškia, kad galutinė įmoka nebus baliono įmoką.

Spustelėkite „Calc“, kad pamatytumėte rezultatus. 737 € yra reguliarios įmokos suma 30‑metų paskolai. (Galutinė įmoka suapvalinama mažiau nei 2,00 €, arba mažiau nei 0,01 € per reguliarią įmoką.)

| Periodinė įmoka? | $737.23 |

| Galutinė/Baliono įmoka (gali būti 0)? | $735.27 |

Žingsnis 2: Dabar apskaičiuokite baliono įmokos sumą. Kai balionas mokamas po šešių metų, nustatykite skaičiuoklę taip:

| Paskolos suma? | $145,500.00 |

| Metinė norma? | 4.5000% |

| Balionas mokamas mokėjime? (Nr.): | 72 |

| Periodinė įmoka? | $737.23 |

| Galutinė/Baliono įmoka (gali būti 0)? | $0.00 |

Spustelėkite „Calc“, ir tai yra balionas, kuris bus mokamas paskutinį šeštojo metų mėnesį, jei skolininkas moka pagal numatomą 30‑metų terminą:

| Galutinė/Baliono įmoka (gali būti 0)? | $130,433.50 |

Jei tikslas – sužinoti baliono įmokos sumą, tai jau baigta.

Tačiau su šia skaičiuokle galima padaryti daugiau. Galite struktūruoti paskolą pagal savo norus.

Kiti scenarijai — labai lankstūs!

| Paskolos suma? | $145,500.00 |

| Metinė norma? | 4.5000% |

| Balionas mokamas mokėjime? (Nr.): | 72 |

| Periodinė įmoka? | $0.00 |

| Galutinė/Baliono įmoka (gali būti 0)? | $100,000.00 |

| Rezultatas: | |

| Periodinė įmoka? | $1,110.73 |

| Paskolos suma? | $145,500.00 |

| Metinė norma? | 4.5000% |

| Balionas mokamas mokėjime? (Nr.): | 72 |

| Periodinė įmoka? | $2,000.00 |

| Galutinė/Baliono įmoka (gali būti 0)? | $0.00 |

| Rezultatas: | |

| Galutinė/Baliono įmoka (gali būti 0)? | $27,541.94 |

| Paskolos suma? | $0.00 |

| Metinė norma? | 4.5000% |

| Balionas mokamas mokėjime? (Nr.): | 72 |

| Periodinė įmoka? | $1,000.00 |

| Galutinė/Baliono įmoka (gali būti 0)? | $50,000.00 |

| Rezultatas: | |

| Paskolos suma? | $84,794.97 |

Paskola su galutine įmoka ir papildomomis įmokomis

Skaičiuoklio palaikymas papildomoms įmokoms yra labai lankstus. Pirmiausia pastebėsite, kad skaičiuoklis prašo įvesti „Papildomų įmokų pradžia?“ datą. Taigi galite suplanuoti papildomas įmokas tarp įprastų mokėjimo datų, jei tai geriau atitinka jūsų pinigų srautą.

Kaip minėta kitur, skaičiuoklis leidžia vienkartinę papildomą įmoką arba kelias papildomas įmokas. Kelios papildomos įmokos gali būti dvi arba bet koks mokėjimų skaičius, kol paskola bus visiškai sumokėta. (Tokiu atveju nustatykite papildomų įmokų skaičių kaip „Nežinoma.“)

Kai papildomos įmokos yra „neįprastai“, skaičiuoklis paruošia išplėstą ataskaitą. Ataskaita rodo, kad papildoma įmoka taikoma 100 % pagrindinei sumai, o palūkanos toliau kaupiasi.

Atkreipkite dėmesį, kaip mokėjimas tik palūkanų sumažėja nuo 545 € iki 526 € po papildomos įmokos.

Tai teisingas būdas pritaikyti įmoką— kai kurie kiti internetiniai skaičiuokliai dažnai to nepadaro tinkamai, jei jie leidžia papildomas įmokas tarp reguliarių mokėjimų.

Mokėjimo tik palūkanų metodas – ypatinga situacija

Dažniausiai periodiniai mokėjimai skiriami tiek pagrindinei sumai, tiek palūkanoms. Kiekvieno mokėjimo metu paskolos likutis mažėja.

O ką, jei skolininkas nori mokėti dar mažiau per laikotarpį?

Tokiu atveju kreditorius gali sutikti, kad balioninė paskola būtų tokia, kur skolininkas moka tik palūkanas kiekvieną mokėjimo dieną. Mokant tik palūkanas kiekviename laikotarpyje, mokėjimo suma dar labiau sumažėja skolininkui.

Ši skaičiuoklė palaiko tik palūkanų mokėjimus (pasirinkite parinktį skiltyje “Amortizacijos metodas”). Jei pasirinksite šią parinktį, skaičiuoklė veiks šiek tiek kitaip.

- Pirma, galutinė įmoka visada bus lygi paskolos sumai. Todėl neįmanoma apskaičiuoti galutinės įmokos.

- Kitaip žiūrint, naudotojas negali nurodyti periodinio mokėjimo sumos. Skaičiuoklė visada apskaičiuos įprastą mokėjimo sumą, nes tai yra mokamos palūkanos.

- Kai įvedate papildomas įmokas į tik palūkanų pinigų srautą, skaičiuoklės pagrindiniame lange rodomas pirmojo tik palūkanų mokėjimo dydis. Po kiekvienos išankstinės pagrindinės sumos įmokos vėlesni mokėjimai sumažėja, nes ankstyvas pagrindinės sumos grąžinimas mažina paskolos likutį ir taip sumažina mokamas palūkanas.

Atsižvelgiant į tai, jei pasirenkate tik palūkanų mokėjimą, beveik visuomet norėsite abu šiuos įvesties laukus nustatyti į 0.

| Periodinė įmoka? | $0.00 |

| Galutinė/Baliono įmoka (gali būti 0)? | $0.00 |

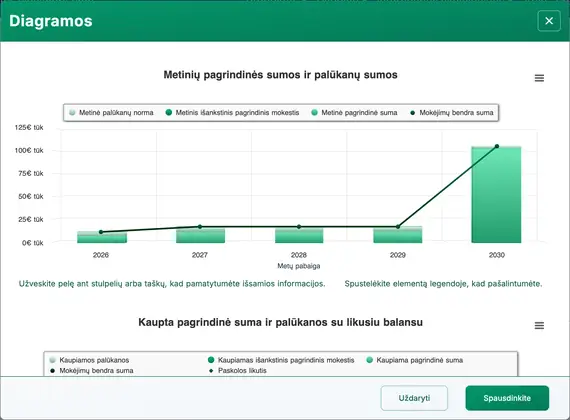

Diagramos

Ilgų skaičių stulpelių peržiūra gali būti sudėtinga. Pinigų srautų diagramos palengvina santykio tarp pagrindinės sumos, palūkanų ir papildomų įmokų matymą.

Ši skaičiuoklė sukuria tris diagramas.

- Metinė diagrama lygina sumines palūkanas ir pagrindinę sumą, sumokamą kiekvienais metais.

- Kaupiamoji diagrama rodo sumas, paskirstytas pagrindinei sumai ir palūkanoms nuo paskolos pradžios.

- Skritulinė diagrama rodo santykį tarp suminių palūkanų ir pagrindinės sumos su apskaičiuotais procentais.

Blogo autoriai gali naudoti šias diagramas, kad iliustruotų savo analizę. Spustelėkite norėdami gauti kelias eksporto parinktis.

Ar turėčiau imti balioninę paskolą? Tai rizikinga.

Balioninės paskolos turi privalumų. Skolininkas gali pasiskolinti didelę sumą trumpam laikotarpiui, mokėdamas santykinai mažus periodinius mokėjimus.

Tačiau skolininkas turėtų svarstyti šį paskolos tipą tik tada, kai yra įsitikinęs, kad turės lėšų arba galės refinansuoti paskolą laiku, kad sumokėtų balioninę įmoką. Priešingu atveju skolininkas labai tikėtina, kad nesumokės paskolos sąlygų ir pakenks savo kredito reitingui.

Ką manote? Ar balioninė paskola yra naudingas finansinis produktas? Ar jūs esate šių paskolų teikėjas? Jei taip, ar turite ką papildyti prie ankstesnio?

Žemiau galite palikti savo komentarus ir klausimus.

Balioninės paskolos skaičiavimo pagalba

Su šia skaičiuokle galite apskaičiuoti bet kurį iš penkių galimų nežinomųjų. Įveskite 0 tik vienam iš šių laukų: „paskolos suma“, „metinė norma“, „balioninė įmoka mokėjimo numeriu“, „periodinis mokėjimas“ arba „galutinė/ balioninė įmoka“.

Tai leidžia lengvai apskaičiuoti periodinį mokėjimo dydį, kuris duoda konkrečią balioninę įmoką. Taip pat galite apskaičiuoti balioninės įmokos sumą, kai nurodote reguliarią mokėjimo sumą.

Jei apskaičiuojate balioninę įmoką ir tuo pačiu metu sumažėja periodinis mokėjimas, tai rodo, kad periodinis mokėjimas buvo didesnis nei būtina atsižvelgiant į kitus paskolos duomenis.

Apsvarstykite šį ekstremalų pavyzdį:

Jei paskolos suma yra 100 000 €, balioninė įmoka mokama 48‑ame laikotarpyje, o periodinis mokėjimas – 10 000 €, nėra būtinas 48‑asis mokėjimas ir balioninė įmoka nebūtina. Šiuo atveju paskola būtų sumokėta per 10 periodų (neįskaitant palūkanų).

Skaičiuoklė tvarko šią situaciją perskaičiuodama ir sumažindama įprastą mokėjimą.

Jei įvesite nulinės reikšmės skaičius visiems penkiems laukams, skaičiuoklė perskaičiuos jūsų nurodytą balioninę sumą.

Pastaba: Balioninė įmoka nėra ta pati, kas likusi paskolos suma. Žiūrėkite „Likučio skaičiuoklę“, jei reikia apskaičiuoti paskolos likutį po įmokos.