Hur man beräknar ett lån med en inledande kortperiod

För att ställa in önskad valuta och datumformat, klicka på länken “$ : MM/DD/YYYY” i det nedre högra hörnet på någon kalkylator.

En steg‑för‑steg‑handledning

Tutorial 13

using the Ultimate Financial Calculator.

Titta på YouTube

De flesta lån inleds med en oregelbunden eller avvikande första period. Redovisningskonsulter kallar detta för en “stub‑period”. Detta inträffar när låntagaren får lånebeloppet på ett datum, men den första schemalagda betalningen förfaller på ett annat datum. Denna handledning förklarar alternativen för att beräkna räntan under denna inledande period. Ditt val påverkar storleken på varje betalning och den totala räntan som betalas under lånets löptid.

Exempel: I USA förfaller bolånebetalningar vanligtvis den första dagen i varje månad. Om ett fastighetslån avslutas den 15 juli och den första betalningen förfaller den 1 september skapas en avvikande första period. Mer specifikt är det en “lång första period”. Som följd tillkommer extra ränta för tiden från 15 juli till 1 augusti. Denna extra ränta kan hanteras på ett av tre sätt, vilka förklaras senare i denna handledning. Om lånet avslutas den 15 augusti och den första betalningen fortfarande förfaller den 1 september, blir resultatet en “kort första period”.

Viktigt: Det är viktigt att förstå dessa alternativ. Korta och långa stub‑perioder påverkar ränteberäkningarna för alla lån som inte har en normal första period. Om alternativet “Amorterat” används blir varje betalningsbelopp något högre än förväntat. Detta beror på att en del av räntan från de inledande oregelbundna dagarna inkluderas i varje betalning.

Vi rekommenderar att du granskar den mer detaljerade första handledningen för att lära dig de grundläggande begreppen och inställningarna som används i UFC.

För att skapa ett amorteringsschema som inkluderar en avvikande första period, följ dessa steg:

- Ställ in Schematyp till Lån.

- Alternativt klickar du på för att rensa tidigare inmatningar.

- Klicka på , välj sedan . Ställ in “Avrundning” till Öppet saldo — ingen justering.

- I rubriksektionen, tillämpa följande inställningar:

- Välj Normal för Beräkningsmetod.

- Ställ in Inledande sammansättning till Månatlig.

- Ange 6,5 som den Initiala räntesatsen.

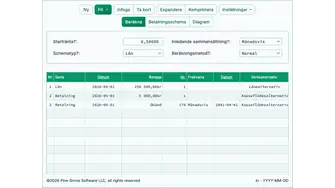

- I rad 1 i kassaflödesinmatningsområdet, skapa en “Lån”-serie.

- Ställ in “Datum” till juli 15, 2026.

- Ställ in “Belopp” till 425 000,00.

- Ställ in Antal (perioder) till 1.

- Obs: Eftersom antalet perioder är 1 kan du inte ange en frekvens. Om en frekvens väljs rensas den när du lämnar raden.

- Gå till rad 2 i kassaflödesinmatningsområdet. Vid denna punkt är det ordinarie betalningsbeloppet okänt.

- Välj “Betalning” för “Serie”.

- Ställ in “Datum” till september 1, 2026.

- Ställ in “Belopp” till “Okänt”.

- Ange Antal (perioder) till 360.

- Innan du klickar bör skärmen se ut så här (Fig. 1):

(Relativt till den schemalagda “Månatlig” betalningsfrekvensen.)

- Ultimate Financial Calculator har fyra alternativ för att beräkna ränta under en lång inledande period (känd som “förbetald ränta” eller “oddagarsränta”). I detta exempel är oddagarsräntan den ränta som låntagaren får betala från 15 juli till 1 augusti. Dessa alternativ beskrivs nedan…

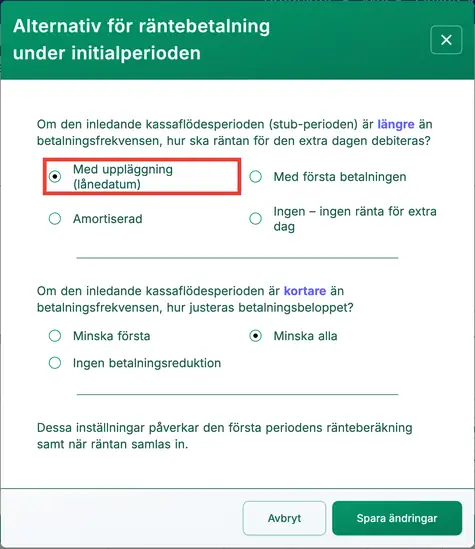

- Klicka , välj sedan . Detta öppnar fönstret “Initialperiodens räntebetalningsalternativ”.

- Det finns fyra tillgängliga metoder:

- “Ingen” — Ignorera odag‑ränta. (Detta alternativ används sällan i praktiken.)

- “Med ursprung” — Samla oddagarsränta som “förbetald ränta” (enligt Truth‑in‑Lending Act) på lånets startdatum: 15 juli i detta exempel. Se Fig. 2.

- “Med första” — Inkludera räntan med den första betalningen.

- “Amortiserad” — Fördela räntan jämnt över alla betalningar. Detta ökar varje betalning något.

- Det finns fyra tillgängliga metoder:

- Välj “Med ursprung”.

- Klicka .

- Resultatet är 2 686,29 kr om odag‑ränta samlas in på lånedatumet (eller med den första betalningen). Se Fig. 3.

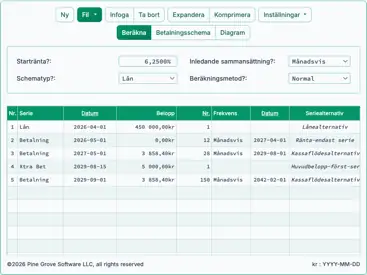

- Resultatet är 2 694,53 kr när odag‑ränta amortiseras (läggs jämnt till varje betalning). Se Fig. 4.

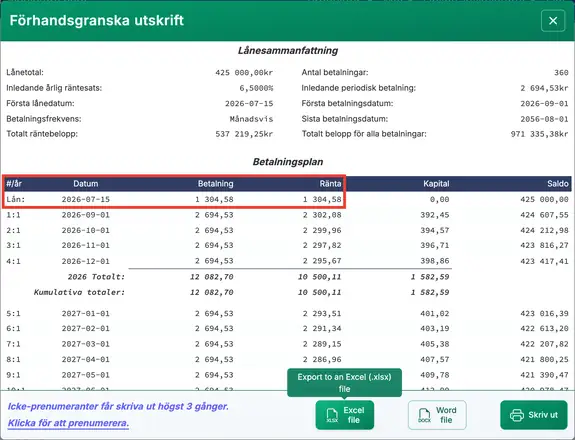

- Kontrollera amorteringsplanen genom att klicka :

- Betalningen på 1 304,58 kr täcker ränta som ackumulerats från 15 juli till 1 augusti. Se Fig. 5.

- Det finns tre alternativ för att hantera en kort inledande period:

- Eftersom den första perioden är kortare än en ordinarie betalningsperiod finns ingen odag‑ränta att samla in.

- En kort första period ger mindre upplupen ränta. Du kan hantera detta på ett av tre sätt:

- “Ingen betalningsreduktion” — Tillämpa en större del av den första betalningen på kapitalen. Detta minskar total ränta över lånets löptid.

- “Minska första” — Sänk endast den första betalningen. Alla andra betalningar förblir oförändrade.

- “Minska alla” — Minska varje betalning något från det ursprungliga beloppet.

Borgenärer kan använda olika metoder för att beräkna ränta för en oregelbunden inledande period. Oavsett vald metod gör Ultimate Financial Calculator det enkelt att granska resultatet.

Tillbaka till Ultimate Financial Calculator.