Точный калькулятор строительного кредита™

Используйте этот калькулятор строительного кредита для нескольких, нерегулярных займов и платежей с точной датой только по процентам или П&И

- Платежи могут быть регулярными или нерегулярными

- Печатайте графики с точной датой

- Поддерживает изменения процентной ставки

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Подходит для банкиров, бухгалтеров, юристов и вас!

Что такое строительный кредит?

Строительный кредит предоставляет краткосрочное финансирование для покрытия расходов на строительство, пока объект находится в стадии разработки. В отличие от традиционных ипотек, строительный кредит выдаётся несколькими фазами на заранее определённых этапах строительства, а не единовременно.

Что такое калькулятор строительного кредита?

Калькулятор строительного кредита отслеживает несколько выдач кредитов, осуществляемых в нерегулярные интервалы, вместе с любыми платежами заемщика. Используя эти данные, калькулятор определяет остаток по кредиту на любую выбранную дату.

Как пользоваться Точным калькулятором строительного кредита (ACLC)?

Этот учебник объясняет каждый шаг процесса. К концу вы сможете отслеживать платежи и рассчитывать остаток по кредиту на любую выбранную дату.

Как строительные кредиты отличаются от традиционных ипотек

В большинстве случаев кредиторы не выдают ипотеку на объект, который ещё не построен. В таких ситуациях будущий домовладелец должен оформить строительный кредит.

В отличие от ипотек, которые финансируются единовременно, строительные кредиты выдаются несколькими траншами. Заёмщик, застройщик и кредитор согласовывают общую стоимость строительства и долю, которая будет профинансирована. Заёмщик затем получает средства поэтапно, по мере завершения каждого строительного этапа.

Эта поэтапная структура выдачи помогает снизить риск для кредитора и потенциальные затраты для заёмщика. Например, если весь кредит был бы выдан сразу и строитель обанкротился, заёмщик всё равно обязан погасить полную сумму. Контролируя выдачу средств, кредитор защищает обе стороны.

Такие проблемы редки при работе с надёжным застройщиком. Тем не менее, строительные кредиты всё же помогают снизить финансовый риск и ограничить расходы по процентам.

Почему строительные кредиты могут сэкономить деньги

Заёмщик платит проценты только на те суммы, которые действительно были выданы, а не на полную сумму кредита. По мере выдачи новых траншей увеличивается непогашенный остаток по кредиту. Это помогает ограничить общие процентные расходы.

Хотя экономия может быть незначительной, снижение процентных расходов всё равно полезно. Однако строительные кредиты обычно имеют более высокие процентные ставки, чем традиционные ипотеки. Это отражает дополнительный риск, который берёт на себя кредитор в период строительства.

Больше ниже…

Construction Loan Calculator with multiple loan disbursements

Чтобы задать предпочтительную валюту и формат даты, нажмите ссылку “$ : MM/DD/YYYY” в правом нижнем углу любого калькулятора.

Информация

Какие два типа строительных кредитов?

- Отдельный строительный — заёмщик должен оформить отдельную ипотеку в дополнение к строительному кредиту.

- Строительно‑постоянный — этот кредит автоматически преобразуется в ипотеку, обычно когда местные органы выдают сертификат о вводе в эксплуатацию (CO).

Тип кредита не меняет способ расчёта. Однако для заёмщика строительно‑постоянный кредит часто более выгоден, поскольку устраняет риск того, что ипотека не будет одобрена после завершения строительства.

Однако соглашение о строительно‑постоянном кредите может потребовать от заёмщика конвертировать кредит в ипотеку у того же кредитора. Если заёмщик выбирает другого кредитора, может применяться штраф. Это условие может стать недостатком, если процентные ставки падают во время строительства, поскольку заёмщик может быть привязан к более высокой ипотечной ставке.

Плюс два метода амортизации

Как только кредитор начнёт выдавать средства застройщику, заемщик обычно обязан начать осуществлять регулярные платежи. Это применимо как к отдельному кредиту, так и к строительному‑к постоянному.

Существует два стандартных метода расчёта платежей:

- Платёж включает как основную сумму и проценты (P&I).

- Платёж включает только проценты.

Точный калькулятор строительных кредитов поддерживает оба варианта и может генерировать полный график амортизации.

Этот калькулятор одинаково хорошо работает как для домашних строительных кредитов, так и для коммерческих строительных кредитов.

Пошаговые инструкции ниже. Поскольку кредиты с выплатой только процентов более распространены, данный учебник сначала рассматривает этот вариант.

Все пользователи должны сначала пройти более подробный начальный учебник, чтобы понять основные концепции и настройки Ultimate Financial Calculator (UFC).

Пошаговый учебник

Рассчитать строительный кредит с несколькими выдачами — Учебник 11

Смотреть на YouTube

Строительный кредит с выплатой только процентов

Чтобы создать график амортизации строительного кредита с выплатой только процентов, выполните следующие шаги:

- Установите Тип расписания в значение Кредит.

- Или нажмите , чтобы очистить любые существующие записи.

- Нажмите и установите Округление в значение Отрегулировать последнюю сумму до нулевого остатка.

- В разделе заголовка примените следующие настройки:

- Для Метода расчёта выберите U.S. Rule.

- Этот метод предотвращает калькулятор от начисления процентов на ранее накопленные, но неуплаченные проценты при выдаче новой суммы кредита. Чтобы сравнить результаты, можно переключиться на Обычный.

- Установите Начальное начисление процентов в значение Точное/Простое.

- Введите 5,5 для Начальной процентной ставки.

- Для Метода расчёта выберите U.S. Rule.

- В строке 1 области ввода денежных потоков создайте серию Кредит:

- Установите Дата на 16 мая.

- Установите Сумма в значение 75 000,00 ₽.

- Установите Количество (периодов) в значение 1.

- Примечание: Когда количество периодов равно 1, частоту установить нельзя. Если частота введена, калькулятор удалит её при выходе из строки.

- Перейдите ко второй строке области ввода денежных потоков. Создайте ожидаемый график платежей:

- Выберите Платёж для Серии.

- Установите Дата на 1 июля.

- Установите Сумма в значение Неизвестно, набрав клавишу Н.

- Установите Количество (периодов) в значение 5.

- В этом примере предполагается, что строительство продлится пять месяцев, при этом один платёж будет выплачиваться первого числа каждого месяца.

- При необходимости вы можете изменить это значение позже.

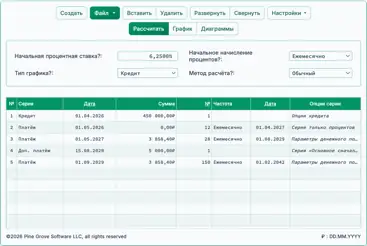

- Нажмите клавишу Tab, чтобы перейти к полю Частота. Выберите Ежемесячно.

- Калькулятор автоматически вычислит Конечную дату.

- Нажмите . Выберите Только проценты, затем нажмите Активировать сумму «Только проценты» для текущей серии. Нажмите Сохранить изменения.

- Если Количество (периодов) установлено в 1, кнопка может не отображаться. Временно измените её на 2, чтобы получить доступ к параметрам, затем верните обратно в 1, если требуется.

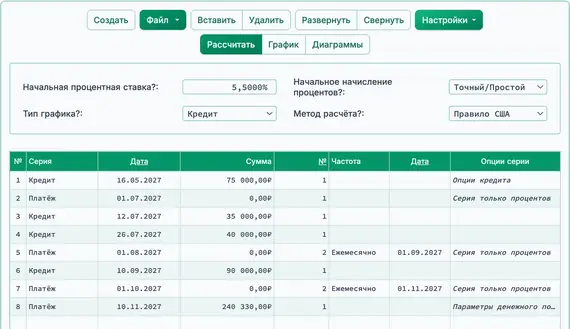

- Ваш калькулятор теперь должен выглядеть так (Рис. 1):

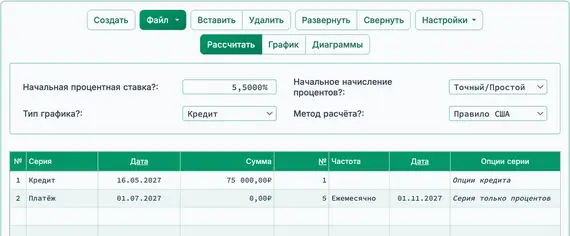

- Строительство продолжается. Введите три дополнительных выдачи кредита.

- В строке 3 области ввода денежных потоков создайте событие Кредит:

- Установите Дата на 12 июля.

- Установите Сумма в значение 35 000,00 ₽.

- Установите Количество (периодов) в значение 1.

- В строке 4 создайте ещё одну серию Кредит:

- Установите Дата на 26 июля.

- Установите Сумма в значение 40 000,00 ₽.

- Установите Количество (периодов) в значение 1.

- В строке 5 создайте третью серию Кредит:

- Установите Дата на 10 сен..

- Установите Сумма на 90 000,00 ₽.

- Установите Количество (периодов) в значение 1.

- Ваш экран теперь должен выглядеть так (Рис. 2):

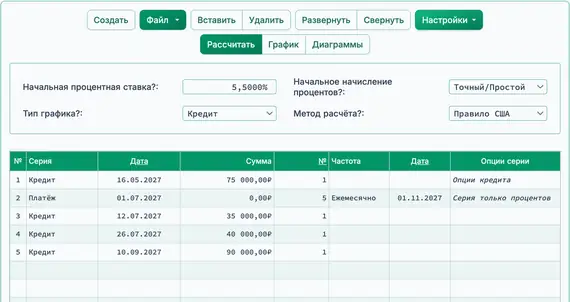

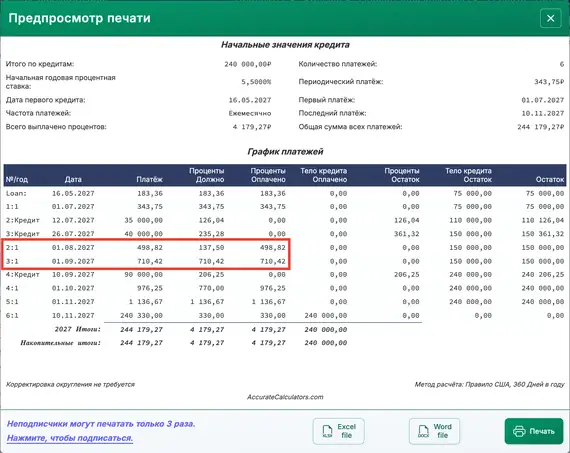

- В этом примере мы ожидаем получить сертификат ввода в эксплуатацию и преобразовать строительный кредит в ипотеку 10 нояб.. В то время рассчитайте окончательный остаток кредита, включая начисленные проценты.

- В строке 6 выберите Платёж для Серии:

- Установите Дата на 10 нояб..

- Нажмите клавишу U, чтобы установить Сумма на Неизвестно.

- Установите Количество (периодов) на 1. См. Рис. 3.

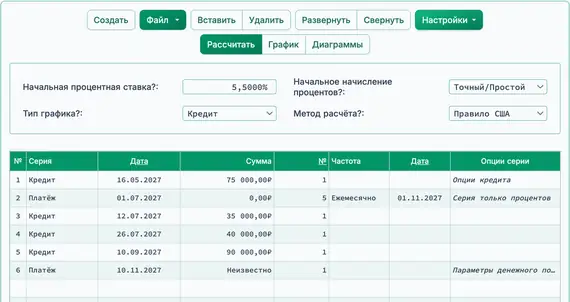

- Теперь рассчитайте окончательный платёж. См. Рис. 4.

(240 000 ₽ основная сумма плюс 330,00 ₽ начисленные проценты)

- После расчёта строка 6 показывает остаток кредита на выбранную дату.

- Чтобы обновить расчёт, измените дату платежа. Вы также можете установить сумму в Неизвестно и пересчитать. Окончательный платёж будет скорректирован в соответствии с новой датой.

- Периодические процентные платежи также будут обновлены по мере возникновения дополнительных выдач. Просмотрите график амортизации для полного просмотра деталей.

- Если заёмщик пропустит запланированный платёж, нажмите и обновите дату соответствующего платежа.

- Если строительный проект длится дольше, чем планировалось:

- Отрегулируйте прогнозируемое количество платежей, или

- Если строки уже были развернуты и отредактированы, вставьте новую строку с единственным платёжом только по процентам.

- Нажмите , чтобы просмотреть подробный график амортизации только по процентам. См. Рис. 5.

Строительный кредит с платежами по основной сумме и процентам

Чтобы создать график амортизации строительного кредита с платежами P&I (основная сумма и проценты), выполните следующие шаги:

- Установите Тип расписания в значение Кредит.

- Или нажмите , чтобы очистить предыдущие записи.

- Нажмите и установите Округление в значение Отрегулировать последнюю сумму до нулевого остатка.

- В разделе заголовка примените следующие настройки:

- Для Метод расчёта выберите Normal.

- Установите Начальное начисление на Ежемесячно.

- Введите 7,25 для Начальной процентной ставки.

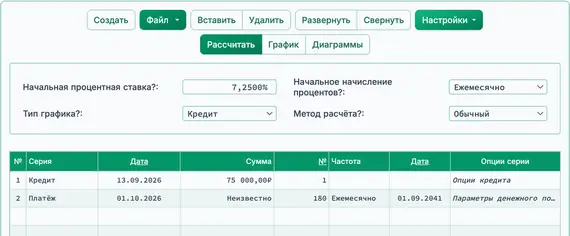

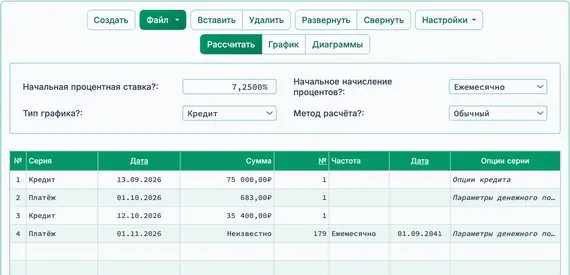

- В строке 1 области ввода денежных потоков создайте серию Кредит:

- Установите Дата на 13 сент..

- Установите Сумма на 75 000,00 ₽.

- Установите Количество (периодов) в значение 1.

- Примечание: Поскольку количество периодов равно 1, поле частоты отключено. Если вы введёте частоту, калькулятор автоматически удалит её при выходе из строки.

- Перейдите к строке 2 в области ввода денежного потока. Выберите Платёж для Серии. Сумма платежа в данный момент неизвестна. Чтобы рассчитать приемлемый ежемесячный платёж, используйте срок 15 лет (180 ежемесячных платежей). В этом примере кредит будет погашен до окончания 15‑летнего срока.

- Установите Дата на 1 окт..

- Установите Сумма в значение Неизвестно, набрав клавишу Н.

- Установите Количество (периодов) на 180.

- Нажмите Tab, чтобы перейти к Частота. Выберите Ежемесячно.

- Дата окончания будет рассчитана автоматически калькулятором.

- Ваш калькулятор теперь должен выглядеть так (Рис. 6):

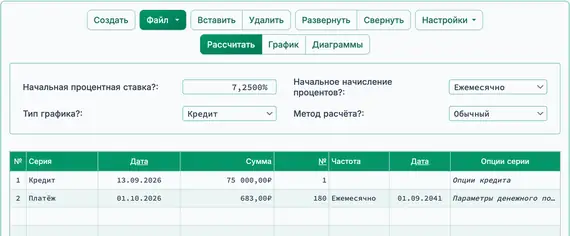

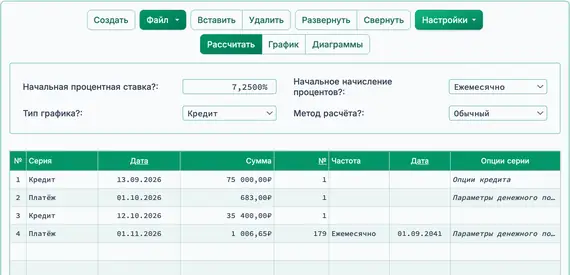

- Рассчитайте неизвестную сумму платежа. Результат должен быть 683,00 ₽. См. Рис. 7.

- Сбросьте Количество (периодов) для первой серии платежей до 1. Этот шаг необходим, поскольку только один платёж происходит перед выдачей следующего кредита.

- В строке 3 области ввода денежного потока создайте ещё одно событие Кредит:

- Установите Дата на 12 окт..

- Установите Сумма на 35 400,00 ₽.

- Установите Количество (периодов) в значение 1.

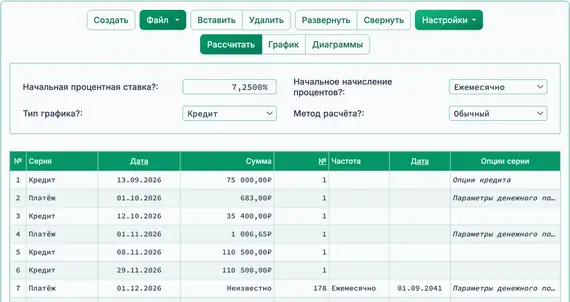

- Перейдите к строке 4 области ввода денежного потока. Выберите Платёж для Серии. Сумма платежа неизвестна:

- Установите дату на 1 ноября.

- Установите сумму на Неизвестно.

- Установите количество (периодов) на 179, так как уже произведён один платёж.

- Перед расчётом ваш экран должен выглядеть так (рис. 8):

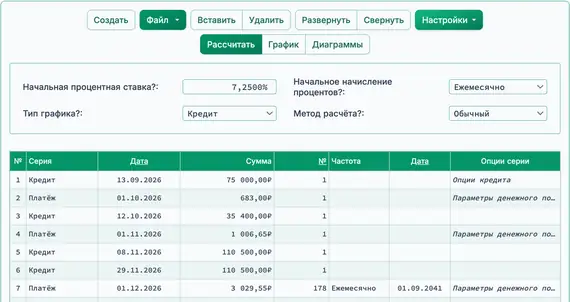

- Вычислите неизвестное. Результат — 1 006,65 ₽. См. рис. 9.

- В ноябре сделаны два дополнительных выдачи кредита.

- Сбросьте количество (периодов) для второй серии платежей (строка 4) до 1.

- В строке 5 области ввода денежного потока создайте событие кредит:

- Установите дату на 8 ноября.

- Установите сумму на 110 500,00 ₽.

- Установите Количество (периодов) в значение 1.

- В строке 6 создайте ещё одно событие кредит:

- Установите дату на 29 ноября.

- Установите сумму на 110 500,00 ₽.

- Установите Количество (периодов) в значение 1.

- В строке 7 создайте новую серию платежей. Обычная сумма платежа неизвестна:

- Установите дату на 1 декабря.

- Установите сумму на Неизвестно.

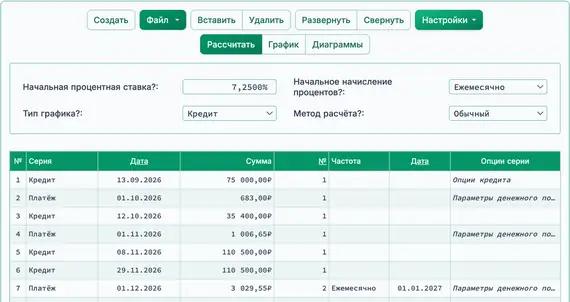

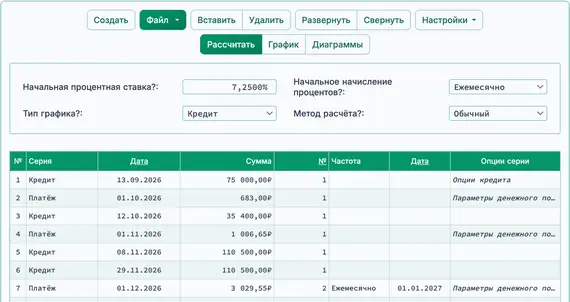

- Установите количество (периодов) на 178, так как уже произведено два платежа. См. рис. 10.

- Перед расчётом ваш экран должен выглядеть так:

- Вычислите неизвестное. Результат — 3 029,55 ₽. См. рис. 11.

- Строительство завершено. Ипотека закрывается 16 января. Каков требуемый остаток?

- В строке 7 установите количество (периодов) на 2 для платежей 1 декабря и 1 января.

- В строке 8 установите серию в значение Платёж.

- Установите дату на 16 января.

- Установите сумму на Неизвестно.

- Установите количество (периодов) на 1. См. рис. 12.

- Чтобы просмотреть подробный график амортизации, показывающий распределение каждого ежемесячного платежа между основной суммой и процентами, нажмите вкладку .

- Чтобы увидеть графическую хронологию активности кредита, нажмите вкладку .

Итоговые замечания: Строительные кредиты отличаются от ипотечных. Такие займы предоставляют временное финансирование строительных проектов. Поскольку строительство сопряжено с большим риском для заёмщика, процентная ставка обычно выше, чем у традиционной ипотеки. После завершения проекта и выдачи сертификата о вводе в эксплуатацию (CO) кредит, как правило, преобразуется в обычную ипотеку.

Гибкость UFC позволяет точно моделировать поэтапные выдачи средств и меняющиеся структуры платежей, часто встречающиеся в соглашениях о строительных кредитах.

TValue — торговая марка компании TimeValue Software.

Вы можете добавить комментарий к отдельной транзакции (т.е. когда #Periods = 1) и при желании вывести его в графике.

Примеры: “Check #10356” или “late fee for 10 days late @ daily rate 0.00225%”

Комментарии ограничены 128 символами.

Комментарии сохраняются в файл, когда вы нажимаете “Файл,” “Сохранить как...”