Historisk investeringsavkastningskalkylator

Introduktion till historisk investeringskalkylator

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Du kan använda den här Historiska investeringskalkylatorn för att jämföra avkastningar över flera tillgångsklasser. Kalkylatorn innehåller historiska prisdata för 14 välkända index, med vissa serier som sträcker sig mer än 100 år tillbaka. Kalkylatorn jämför nominella avkastningar eller inflationsjusterade avkastningar. Inflationsjusteringar använder data från U.S. Consumer Price Index.

Varför granska historiska investeringsavkastningar?

Beräkna och jämför avkastning på investering med 15 aktie-, obligations-, fastighets- och råvaruindex.

- Invester ett engångsbelopp eller en serie.

- Justera för inflation

- Jämför: aktier, obligationer, råvaror, bostäder.

- A great research and learning tool

Svaret är inte alltid uppenbart.

En kategori av handlare kända som chartists använder historiska prismönster för att hjälpa till att förutsäga framtida rörelser.

Även om du skulle kunna använda den här kalkylatorn för att utforska sådana idéer, finns det specialiserade verktyg som är bättre lämpade för handelsanalys.

Istället är den här kalkylatorn avsedd för långsiktiga investerare. Den ger en övergripande översikt av hur olika tillgångsklasser har presterat över tid. Jag designade den särskilt för:

- Millennials och Gen Z, samt

- bloggare, föräldrar och alla som vill undervisa eller lära sig om fördelarna med långsiktiga investeringar.

Enligt en undersökning från Ally Financial citerad av Andrea Coombes i Forbes, 66 % av personer i åldern 18–29 (och 65 % av de i åldern 30–39) säger att investering i aktiemarknaden är skrämmande eller avskräckande.

Många yngre investerare saknar långsiktig erfarenhet. De växte upp under den stora recessionen och såg på nära håll hur hushållsekonomin påverkades. Vissa såg sina studiefonder minska. Andra såg föräldrar eller grannar förlora sina hem. Vissa upplevde båda.

Recessioner kan vara stressande att uppleva.

Denna kalkylator visar dock att recessioner vanligtvis är korta avbrott i en lång investeringsperiod. Historien tyder på att den större risken är att inte investera.

Långsiktig investering är vanligtvis händelselös. Innan jag kodade denna kalkylator ägnade jag tid åt att överväga dess design och de lärdomar den kan avslöja.

Jag förväntade mig att analysen skulle visa att en investering kan prestera bättre än andra när räntorna stiger.

Jag förväntade mig också att en annan investering skulle vara föredragen när räntorna sjunker.

Även om det kan ske under kortare perioder, den Historiska investeringskalkylatorn visar att den konsekventa handlingen att investera är avgörande för långsiktig finansiell trygghet. I de flesta fall formar regelbunden investering – mer än att välja någon enskild tillgång – finansiella resultat. Mer nedan…

Kalkylatorn – beräkna och jämföra historisk avkastning för olika tillgångar

För att ställa in din föredragna valuta och datumformat, klicka på länken “$ : MM/DD/YYYY” i det nedre högra hörnet på någon kalkylator.

Information

Alla index har uppdaterats fram till december 2025, med undantag för Case‑Shiller‑indexet som är aktuellt fram till oktober 2025.

Med den historiska avkastningskalkylatorn

Denna kalkylator låter dig jämföra investeringsavkastningar för liknande eller olika tillgångsklasser.

Välj valfritt tre index från totalt 13, eller välj den amerikanska 3‑månaders T‑Bill som en proxy för kontanter. Det finns nio aktieindex, två råvaruindex (guld och vete), ett fastighetsindex (Case‑Shiller) och ett ränteindex (ICE Bank of America U.S. Corporate AAA Index).

Årsslutvärden inkluderas för alla index, så långt tillbaka som pålitlig data finns. Varje index startade vid olika tidpunkter; därför varierar det tidigaste året som finns tillgängligt för analys beroende på indexens historik. För vissa index, såsom DAX 30 eller Shanghai Composite, finns ingen data före 1991. I motsatt riktning börjar Dow Jones Industrial Average-data från 1915. Det tidigaste året för varje index listas nedan:

| Investeringsalternativ | |

|---|---|

| Index | Tidigaste data |

| Kontanter — amerikansk 3‑månaders T‑Bill-proxy | 1933 |

| BOVESPA Index | 1994 |

| CAC 40‑index | 1991 |

| Case‑Shiller Index | 1915 |

| DAX 30‑index | 1991 |

| Dow Jones Industrial Average | 1915 |

| FTSE 100 — Financial Times Stock Exchange 100‑index | 1969 |

| Guld — fixpris 10:30 f.m. (londontid) | 1968 |

| Hang Seng Composite Index | 1987 |

| ICE BofAML U.S. Corporate AAA‑index | 1988 |

| Nasdaq Index | 1972 |

| Nikkei 225 | 1950 |

| S&P 500‑index | 1928 |

| Shanghai Composite Index | 1991 |

| Vetepriser | 1960 |

Som nämnt ovan kan du jämföra avkastning för upp till tre tillgångar åt gången. Kalkylatorn har mycket få begränsningar. Däremot är det inte meningsfullt att påbörja en analys tidigare än det första tillgängliga datåret för det index med kortast historik.

Till exempel kan kalkylatorn jämföra Dow‑avkastning med guld från 1915 till 2023. Men den jämförelsen ger Dow ett försprång, eftersom kalkylatorn saknar guldpriser före årsskiftet 1968 när absoluta avkastningar beräknas.

Två investeringslägen

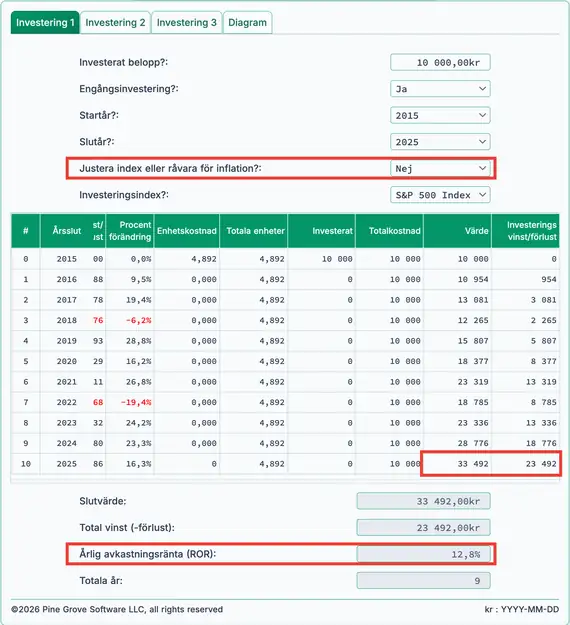

Kalkylatorn stöder antingen en serie återkommande investeringar (standard) eller en engångsinvestering. När du väljer “Nej” för “Engångsinvestering”, antar kalkylatorn en återkommande investering gjord den sista dagen varje år.

Till exempel möjliggör “Nej”-valet att besvara följande fråga:

Vad skulle min årliga avkastning på investering (ROI) och slutvärde ha varit om jag hade investerat 5 000 kr varje år i guld mellan 2005 och 2025? (9,1 %)

I kontrast möjliggör “Ja”-valet att besvara följande fråga:

Vad skulle min ROI och slutvärde ha varit om jag hade gjort en engångsinvestering på 10 000 kr i AAA‑obligationsräntor år 1995 och sedan sålt investeringen år 2025? (25 171 kr, ROI 4,1 %)

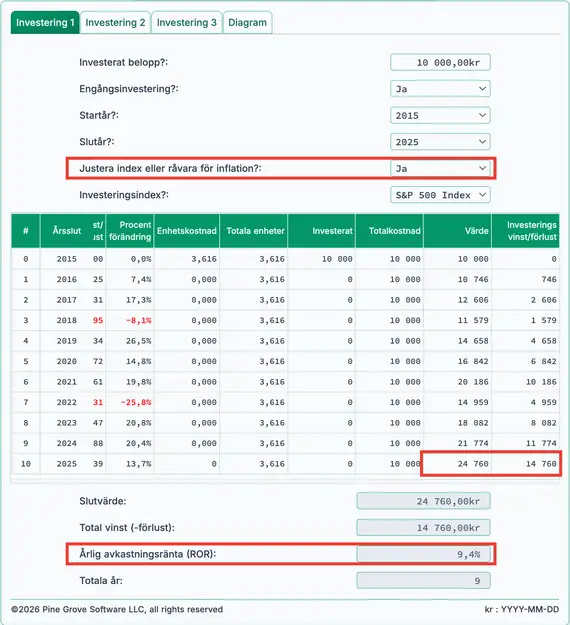

Justera för inflation

Investerare skiljer mellan nominella avkastningar och reala avkastningar.

Som standard visar kalkylatorn nominella avkastningar, vilket betyder att resultaten inte är justerade för inflation. Nominella avkastningar visar bruttoresultat. Om du köper något för 1 000 kr och säljer det tre år senare för 1 350 kr, är den nominella vinsten 350 kr.

Nominella avkastningar speglar dock inte den verkliga köpkraften. De bortser från inflationens inverkan. Vid utvärdering är det ofta bättre att granska reala (inflationsjusterade) resultat. Den Historiska investeringskalkylatorn inkluderar ett inflationsjusterat alternativ.

Kalkylatorn justerar för inflation med hjälp av den amerikanska konsumentprisindexen (CPI) år‑till‑år förändring från december till december. Om ett index ökar med 5,5 % medan CPI stiger med 2 %, visar kalkylatorn en realavkastning på 3,5 %.

Det sista året i det valda intervallet fungerar alltid som basåret. Om du väljer 2012–2022, är basåret 2022. I basåret motsvarar 1 kr 1 kr, utan någon ytterligare justering.

Denna metod är praktisk. Människor förstår i allmänhet kronans värde tydligare under de senaste åren. På grund av inflation köper kronan mindre i tidigare år än i basåret.

Betrakta följande exempel.

Utan inflationsjustering skulle en engångsinvestering på 10 000 kr i S&P 500 i slutet av 2012 vara värd nästan 27 000 kr i slutet av 2022. Vinsten skulle bli cirka 17 000 kr, och den årliga avkastningen skulle vara 10,4 %.

27 000 kr är det nominella värdet. Men en krona år 2022 köper inte vad en krona år 2012 köpte.

Efter inflationsjustering sjunker värdet från strax under 27 000 kr till cirka 21 000 kr.

Vad visar detta?

Det visar att den reala vinsten skulle kunna köpa cirka 13 500 kr i varor och tjänster, inte 17 700 kr. Skillnaden på ungefär 4 200 kr motsvarar den mängd som krävs för att kompensera inflationen. Med andra ord köper 14 200 kr (10 000 kr + 4 200 kr) år 2022 det som 10 000 kr köpte år 2012.

Formulerat på ett annat sätt, den reala investeringsvinsten (realt köpkraft) är cirka 13 500 kr, inte 17 700 kr, vilket motsvarar en real avkastning på 8,9 %.

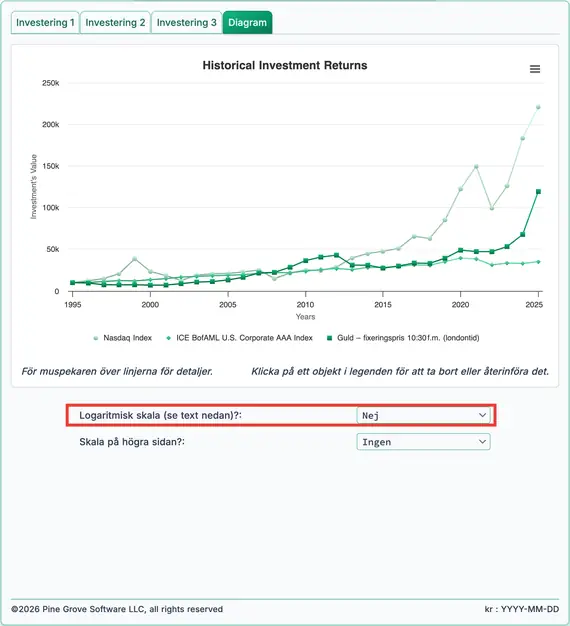

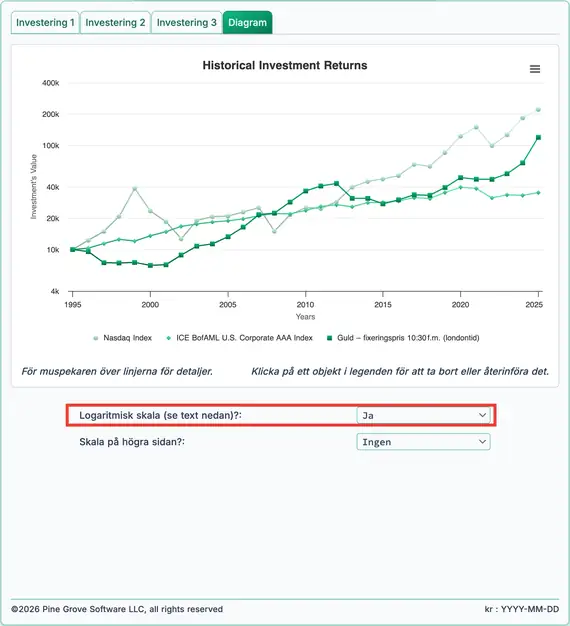

Det historiska diagrammet och den logaritmiska skalan

Ett diagram ritat på en logaritmisk skala ger en tydligare visuell jämförelse av relativ avkastning. Två exempel följer.

I figur 3, notera den gröna Nasdaq‑linjen. Ökningen från 10 000 kr till 100 000 kr motsvarar en tiodubbel vinst, men förändringen ser liten ut i diagrammet.

Längre till höger, från omkring 2016 och framåt, stiger värdet från ungefär 1 000 000 kr till omkring 1 500 000 kr. Ändringen är bara 50 %, men diagrammet visar det som en stor rörelse.

Icke‑logaritmisk skala

Granska nu samma Nasdaq‑investering i figur 4. Detta diagram använder en logaritmisk skala och ger ett mer exakt intryck av avkastningen.

Diagrammet visar tydligt den initiala 10‑gångs vinsten till 100 000 kr, medan den senare 1,5‑gångs ökningen från omkring 2016 är visuellt mycket mindre framträdande.

Logaritmisk skala

För en djupare förklaring av logaritmiska skalor, se Naomi Robbins kolumn på Forbes.com, När bör jag använda logaritmiska skalor i mina diagram och grafer?

Fastigheter är ett särskilt fall

Äger du ett hus?

Vill du veta om ditt hems värde har hållit jämna steg med USA:s fastighetsvärden?

Den historiska investeringsavkastningskalkylatorn innehåller årsslutvärden för S&P CoreLogic Case‑Shiller Home Price Index. Du kan jämföra ditt hems värdeförändring med detta allmänt använda referensvärde.

För att göra detta, ange ditt hems inköpspris som det investerade beloppet och välj engångsinvesteringsalternativet.

Om ditt hems nuvarande värde matchar det slutvärde som visas, har ditt hem följt Case‑Shiller:s nationella genomsnitt.

Dock, den årliga avkastningsräntan (ROR) som visas kommer inte att spegla din faktiska avkastning om du har ett hypotekslån. Hypoteksbetalningar inkluderar ränta, vilket denna kalkylator inte beaktar.

Om du vill ha en mer komplett analys av din fastighetsinvestering, inklusive avkastning med hypotekseffekter, se hypotekslånekalkylatorn på denna webbplats.

Investeringsavkastnings‑FAQ (vanliga frågor)

- Vad är den årliga avkastningen (ROI) för Dow Jones Industrial Average?

- Med årsslutningskurser, från 1915 till 2023 genomsnittade Dow Jones Industrials en årlig avkastning på 6,4 %. Att investera 1 000 kr varje år skulle nu vara värt mer än 13 miljoner kr.

- Vad är den årliga avkastningen (ROI) för guld?

- Med årsslutningskurser, från 1968 till 2023 genomsnittade guld en årlig avkastning på 6,5 %. En engångsinvestering på 1 000 kr skulle nu vara värd mer än 49 000 kr.

- Vad är den årliga avkastningen (ROI) för bostadshus?

- Baserat på Case‑Shiller Home Price Index, från 1990 till 2023 gav bostäder en avkastning på 4,4 %. En investering på 150 000 kr gjord 1990 skulle vara värd strax över 613 000 kr vid årsslutet 2023.

- Vad är den årliga avkastningen (ROI) för företags‑AAA‑obligationer?

- Med årsslutningskurser från ICE Bank of America U.S. Corporate AAA-index, gav AAA‑företagsobligationer en avkastning på 5,3 % mellan 1990 och 2023, exklusive kupongränta. En årlig investering på 10 000 kr skulle nu överstiga 706 000 kr.

- Vad är den årliga avkastningen (ROI) för vete?

- Med årsslutningskurser är den genomsnittliga årliga avkastningen (ROR) för vete mellan 2000 och 2023 2,6 %. En årlig investering på 5 000 kr skulle nu vara värd 159 493 kr.

#Moneymanagers och #investors lära vikten av långsiktigt #Investing med den historiska investeringsavkastningskalkylatorn. Överlagra historiska data som sträcker sig, i vissa fall, över ett sekel för stora index, terminer och fastigheter. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3 februari 2024