Accurate calculadora de juros

Uma breve introdução à calculadora de juros

Esta calculadora calcula os juros devidos entre quaisquer duas datas. Suporta tanto juros simples como juros compostos, com mais de uma dúzia de opções de capitalização disponíveis. Também suporta taxas de juro negativas.

Porque esta calculadora realiza cálculos baseados em datas, é bem adequada para determinar os juros devidos sobre uma dívida. Pode calcular juros acumulados a partir de qualquer data em que o saldo seja conhecido. Mais detalhes aparecem abaixo da calculadora…

Relacionado: Se precisar calcular juros sobre uma série de pagamentos, depósitos ou levantamentos, use a calculadora do valor futuro de uma anuidade financeira.

A Calculadora-Calcular juros entre duas datas

Para definir a sua moeda e o formato de data preferidos, clique no link “$ : MM/DD/YYYY” no canto inferior direito de qualquer calculadora.

Informação

O que é juros compostos?

Juros compostos são juros calculados tanto sobre o capital original como sobre quaisquer juros previamente acumulados. Se pagar juros compostos ou receber juros compostos, os juros dos períodos anteriores também geram juros.

Por exemplo, se a taxa de juro anual for 2 % e começar com 1 000,00 €, ganhará ou deverá 20,00 € após um ano (usando capitalização anual). Após dois anos—assumindo que não haja levantamentos ou pagamentos adicionais—o juro ganho no segundo ano será 20,40 €, não 20,00 €. Isto deve‑se ao fato de que o juro do primeiro ano também gerou juros.

Este processo chama‑se capitalização. Continua enquanto os fundos permanecerem investidos ou o mutuário continuar a dever a dívida.

Se for investidor, a capitalização aumenta os seus retornos. Se for mutuário, a capitalização aumenta o seu custo—especialmente se perder um pagamento ou se o seu pagamento não cobrir todo o juro devido.

O que é juros simples?

O juro simples é calculado apenas sobre o montante de capital original. Para um empréstimo, os juros não são cobrados sobre juros não pagos. Se for mutuário, pagar juro simples é geralmente menos dispendioso. Segundo Dictionary.com, juro simples é “juros pagáveis apenas sobre o capital.” No regime de juro simples, os juros nunca são calculados sobre juros previamente acumulados.

Usando o exemplo acima, se a taxa de juro anual for 2 % e começar com 1 000,00 €, ganhará ou deverá 20,00 € de juros após um ano. Após dois anos—assumindo que não haja levantamentos ou pagamentos adicionais—ganhará ou deverá mais 20,00 €, não 20,40 €. No regime de juro simples, os juros do período anterior não geram juros.

Detalhes adicionais

O que é o rendimento percentual anual (APY)?

O APY é o rendimento padronizado que as instituições financeiras devem divulgar nos Estados Unidos para contas remuneradoras. A Lei Truth-in-Savings define o APY como a taxa de divulgação obrigatória para estas contas. Use o APY para comparar contas de depósito.

Qual é a opção “Dias no ano”?

Em finanças, isto é chamado de “day count convention”.

Pode selecionar 360, 365 ou 366 dias por ano. A definição “Dias no ano” afeta os cálculos de despesas de juros quando usa juros simples, quando utiliza capitalização diária ou quando o intervalo inclui um período fracionário (ou de preenchimento).

O que é um período fracionário? Um período fracionário são os dias extra entre duas datas que não são suficientes para completar um ciclo completo de capitalização. Por exemplo, se a capitalização estiver definida como “Mensalmente” e as datas forem 15 de março a 20 de abril, há cinco dias restantes. Esses dias formam um período fracionário—neste caso, um mês fracionário.

Os períodos fracionários podem produzir resultados diferentes do que se poderia esperar em cálculos de juros compostos. Em alguns casos, um calendário de capitalização menos frequente pode gerar um montante de juros superior ao de um calendário mais frequente.

O que é a capitalização contínua?

A capitalização contínua ocorre quando os juros são calculados e reinvestidos um número infinito de vezes por período. Representa o limite matemático da frequência de capitalização.

Qual é o impacto das taxas de juro negativas?

Quando os juros são capitalizados a uma taxa negativa, o investidor paga efetivamente uma taxa por manter fundos. Como resultado, o valor futuro torna‑se inferior ao valor presente. Para ver como isso funciona, experimente um cálculo de exemplo usando uma calculadora que suporta taxas de juro negativas—como esta.

Pode utilizar esta calculadora de juros em qualquer uma das seguintes formas:

- calculadora APY

- Calculadora diária de despesa de juros

- Calculadora de juros de investimento

- Calculadora de despesa de juros de empréstimo

- Calculadora de taxa de juro negativa

- Calculadora de juros de conta poupança

Como trata as datas com precisão, esta calculadora pode também efetuar cálculos de data. Por exemplo, dadas duas datas, pode calcular o número de dias entre elas ou determinar uma data futura (ou passada) com base num número especificado de dias.

Equações de juros

Nesta secção:

- Equação de juros compostos.

- Equação de juros simples.

Equação de juros compostos

Fig. 2 – Solução passo a passo da equação de juros compostos.

Variáveis: P = 10 000; r = 5%; n = 12; t = 1.

Definições de variáveis

- P

- Montante principal (investimento inicial)

- r

- Taxa de juro anual nominal (expressa como decimal)

- n

- Frequência de capitalização (por exemplo, 1 = anual, 12 = mensal, 52 = semanal, 365 = diário)

- t

- Tempo total em que os juros são aplicados (nas mesmas unidades de tempo que r, normalmente anos)

- A

- Valor futuro (inclui tanto o capital como os juros)

- I

- Juros ganhos.

Etapas de cálculo

- Substitua os valores fornecidos na fórmula de juros compostos (ver Figura 1):

A = P(1 + r/n)^{tn}, ondeP = 10 000,r = 5%,n = 12,t = 1. - Calcule a taxa periódica e actualize a expressão dentro dos parênteses:

r/n = 0.05/12 ≈ 0.0041666666667…, assim a base passa a ser:(1 + 0.0041666666667…). - Simplifique a base:

(1 + 0.0041666666667…) ≈ 1.0041666666667…, mantendo o expoente em 12. - Calcule o fator de acumulação:

(1.0041666666667…)^{12} ≈ 1.05116189788173…, depois multiplique pelo capital10 000 × 1.05116189788173… ≈ 10 511,6189788173…. - Arredonde o resultado a duas casas decimais para reporte monetário:

A ≈ 10 511,62 €

Solução passo a passo – Fig. 2

- A = 10 000 × (1 + 0.05/12)12

- ≈ 10 000 × (1 + 0.0041666666667…)12

- ≈ 10 000 × (1.0041666666667…)12

- ≈ 10 000 × 1.05116189788173…

- ≈ 10 511,62

- I = 10 511,6189788173… – 10 000 = 511,62…

Resposta Final

A resposta final (A) é aproximadamente 10 511,62, dos quais 511,62 são juros (I).

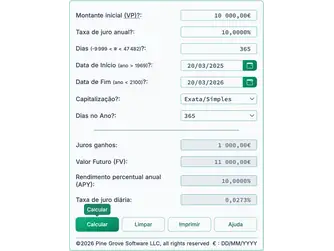

Validar a calculadora: Um ano, juros compostos mensais.

| Montante inicial (VA): | 10 000,00 |

|---|---|

| Taxa de juro anual: | 5,0000% |

| Dias (–9 999 < # < 47 482): | <calculado> |

| Data de início (ano > 1969): | |

| Data de fim (ano < 2100): | |

| Capitalização: | Mensalmente |

| Dias no ano: | N/D |

| Juros ganhos: | 511,62 |

| Valor futuro (FV): | 10 511,62 |

Notas:

- Este exemplo usa o mesmo cálculo apresentado na Fig. 2.

- Pode introduzir duas datas exatamente um ano de diferença. A calculadora calculará automaticamente o número de dias entre essas datas.

- Ou introduza um número específico de dias (por exemplo, 365 ou 366 se o período incluir 29 de fevereiro), e a calculadora determinará a data final.

- A configuração «Dias no ano» não tem efeito neste exemplo, porque o período abrange exatamente doze meses sem dias extra.

- Com capitalização mensal, o juro total para um ano completo será o mesmo quer o ano tenha 365 ou 366 dias.

Equação de juros simples

Fig. 4 – Solução passo a passo da equação de juros simples.

Variáveis: B = 10 000; r = 5 %; n = 12; m = 12.

Definições de variáveis

- B

- Saldo inicial (o capital de partida)

- r

- Taxa de juro anual simples (expressa como decimal)

- n

- Frequência com que o juro é aplicado (por exemplo, mensal ou anual)

- m

- Número de períodos de tempo que decorreram

- A

- Valor futuro do investimento (o capital mais juros)

Etapas de cálculo

- Multiplique o montante do capital (€10 000) pela taxa de juro anual (0,05) e pelo número de períodos (12).

- Divida o resultado do Passo 1 por 12 (o número de períodos).

- Adicione o resultado do Passo 2 ao saldo inicial.

Solução passo a passo – Fig. 4

- 0,05 × 10 000 × 12 = 6 000

- 6 000 ÷ 12 = 500

- 500 + 10 000 = 10 500

- 10 500 – 10 000 = 500

Resposta Final

O montante final (A) é 10 500,00, dos quais 500,00 são juros (I).

Validar a calculadora: Juros simples de um ano.

| Montante inicial (VA): | 10 000,00 € |

|---|---|

| Taxa de juro anual: | 5,0000% |

| Dias (–9 999 < # < 47 482): | <calculado> |

| Data de início (ano > 1969): | |

| Data de fim (ano < 2100): | |

| Capitalização: | Exata/Simples |

| Dias no ano: | 365 |

| Juros ganhos: | 500,00 € |

| Valor futuro (FV): | 10 500,00 € |

Notas:

- Este é o mesmo cálculo apresentado na Fig. 4, mas com m = 365 e n = 365.

- Para juros simples, a calculadora utiliza sempre dias como unidade de tempo. Portanto, 12 meses e 365 dias produzem o mesmo resultado: ((0,05 × 10 000 ÷ 365) + 10 000 = 10 500,00)

- Pode introduzir duas datas exatamente um ano de diferença. A calculadora calculará automaticamente o número de dias entre essas datas.

- Ou introduza um valor para o número de dias (por exemplo, 365 ou 366 se 29 de fevereiro estiver incluído), e a calculadora determinará a data final.

- A configuração «Dias no ano» determina o valor de n. O campo «Dias» corresponde a m.

- Como o juro é calculado diariamente, e os meses têm durações diferentes, o juro de cada mês pode variar. Isto também se aplica em anos bissextos.

Para uma explicação de como o juro é aplicado a um empréstimo amortizante, veja a equação de amortização.

Ajuda da calculadora de juros

Introduza um montante de capital e uma taxa de juro anual nominal.

Cálculo de datas: A calculadora determina automaticamente o número de dias entre a data de início e a data final sempre que altere uma das datas. Se introduzir um valor positivo para o número de dias, a calculadora ajusta a data final. Se introduzir um valor negativo, a calculadora ajusta a data de início.

Isto permite-lhe calcular juros com base num número específico de dias sem definir datas de calendário exactas. Por exemplo, se quiser calcular juros para 31 dias, introduza 31 no campo «Dias»—não precisa de ajustar a data de início ou a data final.

Escolha o método de capitalização e o número de dias no ano, depois clique em «Calcular.» A calculadora calculará os juros e o valor futuro (VF), que é o montante original mais juros. Para depositantes, use o cálculo de Rendimento Percentual Anual (APY) para comparar contas. Nos Estados Unidos, o APY é a taxa de divulgação exigida para contas que geram juros. O Consumer Financial Protection Bureau define o APY em Lei Truth-in-Savings.

O juro também pode ser calculado com base em intervalos de tempo fixos (por exemplo, um mês). Isto é conhecido como juros periódicos. Com juros periódicos, o juro mensal permanece o mesmo para a mesma taxa e saldo, independentemente de quantos dias tem o mês. Por exemplo, com um saldo de 10 000 € e uma taxa de juro de 6,75 %, fevereiro e março produzirão o mesmo montante de juros.

Se selecionar um método periódico como «semanal», «quinzenal» ou opções semelhantes, e o intervalo de datas selecionado não cobrir um número exacto de períodos completos, a calculadora aplica juros simples ao período (fracionário) restante. Isto costuma fazer com que o juro de um período parcial seja inferior à fração correspondente do juro de um período completo. Por exemplo, o juro de metade de um mês pode ser inferior a 50 % do juro de um mês completo quando utiliza capitalização mensal.

A calculadora também suporta juros de dia exato, onde os juros são baseados no número real de dias no período. Neste modo, os montantes de juros para fevereiro e março diferirão. Para usar juros de dia exato, defina o método de capitalização para «contínuo», «diário» ou «simples».