Accurate balloon‑betalingsrekentool

Wat is een ballonlening?

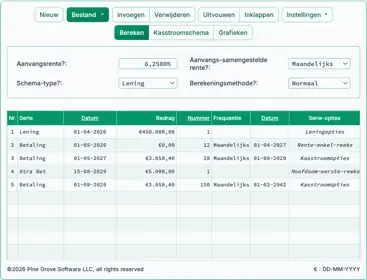

Rekentool lening met slottermijn berekent het periodieke betalingsbedrag of het uiteindelijke slottermijnbedrag. Maakt schema’s met data. Ondersteunt extra betalingen.

- Berekent vijf onbekende waarden.

- Ondersteunt extra betalingen en door de gebruiker selecteerbare data.

- Maakt een afdrukbaar betalingsschema.

- Now export to XLSX/DOCX files.

U kunt een lening structureren om aan uw specifieke behoeften te voldoen.

Ballonlening — een licht klinkende naam voor een financieel product dat aanzienlijke risico’s kan inhouden.

Een ballonlening heeft de reguliere periodieke betaling berekend op basis van één looptijd (bijvoorbeeld 30 jaar), terwijl de laatste betaling eerder verschuldigd is (bijvoorbeeld over 7 jaar).

Wikipedia definieert een ballonlening of hypotheek als een lening:

die niet volledig wordt afgelost gedurende de looptijd van de obligatie, waardoor er een restschuld overblijft bij afloop. De laatste betaling wordt een ballonbetaling genoemd vanwege de grote omvang.

Deze ballonleningsrekentool berekent niet alleen de uiteindelijke ballonbetaling—maar helpt u ook een lening te structureren om aan uw specifieke behoeften te voldoen.

Overweeg de volgende veelvoorkomende leenscenario’s:

- Als u wilt weten welke periodieke betaling resulteert in een specifiek eindballonbedrag, berekent deze rekentool de reguliere betaling.

- Als u de reguliere betaling moet instellen op een overeengekomen, niet‑traditioneel bedrag voordat u de ballon berekent, kan deze rekentool dat ook.

- Als u een budget heeft voor zowel de periodieke betaling als de ballonbetaling en wilt weten hoeveel u kunt lenen, kan deze rekentool uw invoerwaarden gebruiken om het leenbedrag te berekenen.

- Als u de periodieke betaling nog verder wilt verlagen, kunt u kiezen voor alleen‑rente‑betalingen.

- Als u de periodieke betaling wilt laten berekenen met een looptijd van 30 jaar terwijl de ballon wordt berekend met een looptijd van 7 jaar, kunt u die berekening ook uitvoeren. Zie “De twee‑stappen‑methode” hieronder…

De rekentool – bereken de periodieke betaling, het eind‑ballonbedrag of het aantal betalingen

Om uw gewenste valuta‑ en datumopmaak in te stellen, klikt u op de “$ : MM/DD/YYYY” link in de rechteronderhoek van elke calculator.

Informatie

Gebruik de ballonleningsrekentool

Snel

Kies een datum

Zoals eerder vermeld, is een ballonlening een lening waarbij de reguliere periodieke betaling wordt berekend met één looptijd (bijvoorbeeld 30 jaar) terwijl de laatste betaling eerder verschuldigd is (bijvoorbeeld over 7 jaar).

Als u het bedrag van de reguliere leningbetaling niet kent, moeten we dat eerst berekenen voordat we het uiteindelijke ballonbedrag kunnen berekenen.

Voorbeeld: Stel dat u een hypotheek over € 146.500 overweegt. U wilt de maandelijkse betaling laten berekenen op basis van een lening van 30 jaar, maar u zult het saldo na 72 maanden aflossen.

De twee‑stappen‑methode

Stap 1: Voer in:

| Leningbedrag?: | $145,500.00 |

| Jaarlijks rentetarief?: | 4.5000% |

| Ballon verschuldigd bij betaling? (#): | 360 |

| Periodieke betaling?: | $0.00 |

| Eind‑/ballonbetaling (kan 0 zijn)?: | $0.00 |

Wanneer u “0” invoert voor zowel “Periodieke betaling” als “Eind‑/ballonbetaling”, stelt u de rekentool in om een gelijkblijvende betaling voor de volledige looptijd van de lening te berekenen. Dit betekent dat de eindbetaling geen ballonbetaling zal zijn.

Klik op “Bereken” om de resultaten te zien. € 737 is het reguliere betalingsbedrag voor een lening van 30 jaar. (De eindbetaling wordt afgerond op minder dan € 2,00, of minder dan € 0,01 per reguliere betaling.)

| Periodieke betaling?: | $737.23 |

| Eind‑/ballonbetaling (kan 0 zijn)?: | $735.27 |

Stap 2: Bereken nu het bedrag van de ballonbetaling. Met de ballon verschuldigd na zes jaar, stelt u de rekentool als volgt in:

| Leningbedrag?: | $145,500.00 |

| Jaarlijks rentetarief?: | 4.5000% |

| Ballon verschuldigd bij betaling? (#): | 72 |

| Periodieke betaling?: | $737.23 |

| Eind‑/ballonbetaling (kan 0 zijn)?: | $0.00 |

Klik op “Bereken”, en dit is de ballon die verschuldigd zal zijn in de laatste maand van het zesde jaar als de schuldenaar betalingen doet op basis van een veronderstelde looptijd van 30 jaar:

| Eind‑/ballonbetaling (kan 0 zijn)?: | $130,433.50 |

Als het doel is om het bedrag van de ballonbetaling te weten, bent u klaar.

Met deze rekentool is het echter mogelijk om meer te doen. U kunt een lening naar eigen wens structureren.

Andere scenario’s — zeer flexibel!

| Leningbedrag?: | $145,500.00 |

| Jaarlijks rentetarief?: | 4.5000% |

| Ballon verschuldigd bij betaling? (#): | 72 |

| Periodieke betaling?: | $0.00 |

| Eind‑/ballonbetaling (kan 0 zijn)?: | $100,000.00 |

| Resultaat: | |

| Periodieke betaling?: | $1,110.73 |

| Leningbedrag?: | $145,500.00 |

| Jaarlijks rentetarief?: | 4.5000% |

| Ballon verschuldigd bij betaling? (#): | 72 |

| Periodieke betaling?: | $2,000.00 |

| Eind‑/ballonbetaling (kan 0 zijn)?: | $0.00 |

| Resultaat: | |

| Eind‑/ballonbetaling (kan 0 zijn)?: | $27,541.94 |

| Leningbedrag?: | $0.00 |

| Jaarlijks rentetarief?: | 4.5000% |

| Ballon verschuldigd bij betaling? (#): | 72 |

| Periodieke betaling?: | $1,000.00 |

| Eind‑/ballonbetaling (kan 0 zijn)?: | $50,000.00 |

| Resultaat: | |

| Leningbedrag?: | $84,794.97 |

Een ballonlening met extra betalingen

De ondersteuning van de rekentool voor extra betalingen is zeer flexibel. Ten eerste zult u merken dat de rekentool vraagt om een “Startdatum extra betalingen?” datum. Hierdoor kunt u extra betalingen plannen tussen de reguliere vervaldatums als dat beter past bij uw cash‑flow.

Zoals elders vermeld, de rekentool staat een eenmalige extra betaling of meerdere extra betalingen toe. De meerdere extra betalingen kunnen voor twee betalingen of een willekeurig aantal betalingen zijn totdat de lening volledig is afgelost. (In dat geval stelt u het aantal extra betalingen in op “Onbekend.”)

Wanneer de extra betalingen “off‑schema” zijn, bereidt de rekentool een uitgebreid rapport voor. Het rapport toont dat de extra betaling voor 100 % op de hoofdsom wordt toegepast terwijl rente blijft doorlopen.

Let op hoe de alleen‑rente‑betaling daalt van € 545 naar € 526 na de extra betaling.

Dit is de juiste manier om de betaling toe te passen — iets wat andere online rekentools meestal niet goed afhandelen, als ze extra betalingen tussen reguliere betalingen toestaan.

De alleen‑rente‑betalingsmethode is een speciaal geval

Meestal worden de periodieke betalingen toegewezen aan zowel hoofdsom als rente. Bij elke betaling wordt het leningsaldo verlaagd.

Maar wat als de kredietnemer nog minder per periode wil betalen?

In dat geval kan de kredietverstrekker ermee instemmen een ballonlening te maken waarbij de kredietnemer alleen de verschuldigde rente per betalingsdatum betaalt. Alleen de rente elke periode betalen verlaagt het betalingsbedrag nog verder voor de kredietnemer.

Deze rekentool ondersteunt alleen‑rente‑betalingen (selecteer de optie onder “Aflossingsmethode”). Als u deze optie selecteert, werkt de rekentool iets anders.

- Ten eerste zal de slotbetaling altijd gelijk zijn aan het leningsbedrag. Daarom is het niet mogelijk om de slotbetaling te berekenen.

- Op een andere manier bekeken kan de gebruiker geen periodiek betalingsbedrag opgeven. De rekentool zal altijd het reguliere betalingsbedrag berekenen, omdat dat de verschuldigde rente is.

- Wanneer u extra betalingen toevoegt aan de rente‑enkel cashflow, toont het hoofdvenster van de rekentool het bedrag van de eerste rente‑enkel betaling. Na elke vooruitbetaalde hoofdsom worden de daaropvolgende betalingen verlaagd, omdat voortijdige aflossing het leningssaldo verlaagt en daardoor de verschuldigde rente vermindert.

Gezien het bovenstaande, als u rente‑enkel selecteert, wilt u in bijna alle gevallen beide invoervelden op 0 zetten.

| Periodieke betaling?: | $0.00 |

| Eind‑/ballonbetaling (kan 0 zijn)?: | $0.00 |

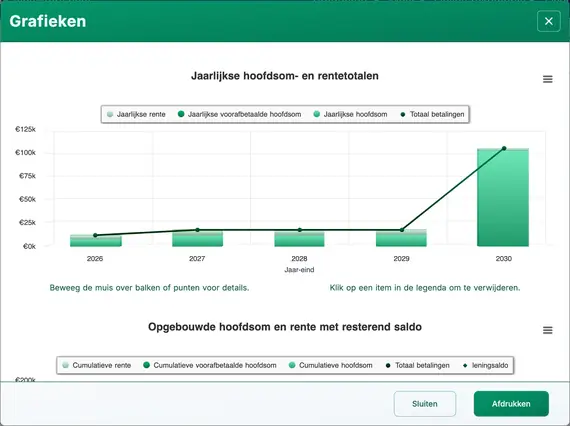

Grafieken

Het beoordelen van lange kolommen met cijfers kan moeilijk zijn. Cash‑flow‑grafieken maken het makkelijker om de relatie tussen hoofdsom, rente en eventuele extra betalingen te zien.

Deze rekentool maakt drie grafieken.

- De jaarlijkse grafiek vergelijkt de totale rente en hoofdsom die elk jaar worden betaald.

- De cumulatieve grafiek toont de bedragen die sinds het begin van de lening aan hoofdsom en rente zijn toegewezen.

- De cirkelgrafiek toont de verhouding tussen totale rente en hoofdsom met berekende percentages.

Bloggers kunnen deze grafieken gebruiken om hun analyse te illustreren. Klik voor verschillende exportopties.

Moet ik een lening met slotbetaling afsluiten? Er is risico.

Leningen met slotbetaling hebben voordelen. De kredietnemer kan een groot bedrag lenen voor een korte periode terwijl hij relatief kleine periodieke betalingen doet.

Echter, de kredietnemer moet dit leentype alleen overwegen als hij er zeker van is dat hij de middelen beschikbaar heeft of dat hij de lening tijdig kan herfinancieren om de slotbetaling te kunnen doen wanneer deze verschuldigd is. Anders zal de kredietnemer zeer waarschijnlijk in gebreke blijven op de voorwaarden van de lening en loopt het risico zijn kredietwaardering te schaden.

Wat vindt u ervan? Is een lening met slotbetaling een nuttig financieel product? Of bent u een verstrekker van deze leningen? Zo ja, heeft u nog iets toe te voegen aan het bovenstaande?

U kunt uw opmerkingen en vragen hieronder achterlaten.

Hulp bij berekening van lening met slotbetaling

U kunt met deze rekentool één van de vijf mogelijke onbekenden berekenen. Voer 0 in voor precies één van het volgende: “leningsbedrag,” “jaarlijkse rentepercentage,” “slotbetaling bij betalingnummer,” “periodieke betaling,” of “eind‑/slotbetaling.”

Dit maakt het eenvoudig om een periodiek betalingsbedrag te berekenen dat resulteert in een bepaalde slotbetaling. U kunt ook het bedrag van de slotbetaling berekenen wanneer u het reguliere betalingsbedrag opgeeft.

Als u de slotbetaling oplost en de periodieke betaling eveneens daalt, duidt dat erop dat de periodieke betaling groter was dan nodig gezien de overige leengegevens.

Beschouw dit extreme voorbeeld:

Als het leningsbedrag € 100.000 is, de slotbetaling verschuldigd is in periode 48, en de periodieke betaling € 10.000 bedraagt, is er geen 48e betaling nodig, en is er geen slotbetaling nodig. In dit geval zou de lening in 10 periodes zijn afgelost (zonder rente).

De rekentool behandelt dit scenario door de reguliere betaling opnieuw te berekenen en te verlagen.

Als u voor alle vijf invoervelden niet‑nulwaarden invoert, zal de rekentool het door u opgegeven slotbetalingsbedrag opnieuw berekenen.

Opmerking: Een slotbetaling is niet hetzelfde als het resterende saldo van een lening. Zie de “Resterendsaldo‑rekentool” als u het leningssaldo na een betaling moet berekenen.