Hitelkalkulátor

A hitelkalkulátor használata

Ez a hitelkalkulátor nyomtatható törlesztési ütemterveket hoz létre dátumokkal.

- Számolja ki az ismeretlen törlesztőrészletet, futamidőt, kamatlábat vagy hitelösszeget.

- Saves to Excel & Word files.

- Nyomtassa vagy exportálja a színes diagramokat.

- Támogatja az előtörlesztéseket is!

Használja ezt a kalkulátort a hiteltörlesztés összegének kiszámításához.

- Kattintson a

Cleargombra. Ezután adja meg az értékeket:HitelösszegFizetések száma(hitel futamidő)Éves kamatláb

- Opcionálisan állítsa be a kezdő dátumot és a záró dátumot.

- Hagyja a

Loan Payment Amountértékét0-ra. - Kattintson a

Calcvagy aPayment Schedulegombra.

Hagyja a többi beállítást változatlanul, hacsak nem kell módosítani őket.

Ez a hitelkalkulátor számos további funkciót is tartalmaz az alapvető törlesztés-számítások mellett. További részletek alább…

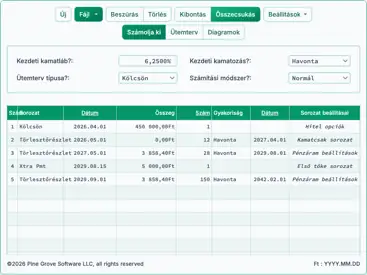

A Kalkulátor – Számolja ki a hitelösszeg, kamatláb, futamidő vagy törlesztőrészlet

A preferált pénznem és dátumformátum beállításához kattintson a “$ : MM/DD/YYYY” hivatkozásra a számológép jobb alsó sarkában.

Információ

Működési részletek

Mindig adja meg a 0-t az ismeretlen értékhez, és minden módosítás után adja meg újra a 0-t.

Megjegyzés - A kötelező 0-t megadni annak az értéknek, amelyet a kalkulátor számol.

Miért nem számolja újra automatikusan a kalkulátor az utolsó ismeretlen értéket?

A kalkulátor úgy van kialakítva, hogy a megadott hitelfeltételeknek megfelelő törlesztési ütemtervet állítson elő. Ez a viselkedés szándékos. Nincs egyetlen helyes hiteltörlesztési összeg. Egy törlesztés akkor érvényes, ha mind a hitelező, mind az adós egyetért vele. Ha a kalkulátor mindig újraszámolná az utolsó ismeretlen értéket, akkor nem tudna eltérő törlesztőrészletet megállapodni.

A hitel felvételi dátummal (kezdő dátum) és az első fizetési határidővel kapcsolatban

Fontos - Az első hiteltörlesztési időszak ritkán egyezik meg a rendszeres fizetési gyakoriság hosszával. Például, ha az ütemterv havi, a hitel felvételi időpont (amikor az adós megkapja a pénzt) és az első fizetési határidő közötti idő általában nem pontosan egy hónap. Az első időszak gyakran hosszabb vagy rövidebb.

Az első időszak hosszabb vagy rövidebb volta közvetlenül befolyásolja a kamatszámítást.

Nagyon kevés online kalkulátor kezeli helyesen ezt a részletet. A pontos kamat- és törlesztési eredményekhez képesnek kell lennie a hitel felvételi dátum és az első fizetési határidő önálló beállítására. Ezt a Options fülön teheti meg.

Figyelmeztetés - A dátumok kiválasztása olyan törlesztőrészleteket és kamatköltségeket eredményezhet, amelyek nem egyeznek más kalkulátorok eredményeivel.

Ez a különbség szándékos.

Ha olyan eredményeket szeretne, amelyek egyeznek más kalkulátorokkal, állítsa be a Loan Date és a First Payment Due dátumokat úgy, hogy közöttük eltelt idő egy teljes fizetési periódus legyen, ahogy a Payment Frequency meghatározza. Példa: Ha a Loan Date május 15, és a Payment Frequency Monthly, akkor állítsa be a First Payment Due-t június 15-re. Ez hagyományos kamatszámítást eredményez.

Lásd alább a Long Period Options és a Short Period Options részeket a törlesztőrészletekkel és kamatszámításokkal kapcsolatos további részletekért.

Egyszerű megközelítés - Ha csak becslésekre van szüksége, és nem igényel pontos eredményeket, hagyhatja a kalkulátor betöltésekor megjelenő alapértelmezett dátumokat.

Több, mint egy törlesztéskalkulátor

A négy kötelező érték

Loan Amount— a felvett tőke, kamat nélkül.Number of Payments(futamidő) — aPayment Frequencyhatározza meg a hitel futamidejét. Öt éves, havi törlesztéses hitelnél adja meg a60-at a fizetések számához (60 hónap = 5 év).Annual Interest Rate— a nominális éves kamatláb. (Ha egy hitelező az éves kamatlábon kívül más értéket közöl, fontolja meg a hitel elutasítását.)Payment Amount— az egyes fizetési napokon esedékes összeg.

Állítson be egyet a fenti értékek közül 0-ra, ha ismeretlen.

Mekkora összeget tudok felvenni?

- Állítsa be a hitelösszeget

0-ra. - Adja meg a fizetések számát.

- Adja meg az éves kamatlábat.

- Adja meg a kívánt vagy várható törlesztőrészletet.

- Kattintson

Calc-ra.

Mennyi időbe telik a hitel visszafizetése?

- Adja meg a hitelösszegét.

- Állítsa be a fizetések számát

0-ra. - Adja meg az éves kamatlábat.

- Adja meg a kívánt vagy várható törlesztőrészletet.

- Kattintson

Calc-ra.

Milyen kamatláb teszi lehetővé, hogy havonta 350 Ft-ot fizetjek?

- Adja meg a hitelösszegét.

- Adja meg a fizetések számát.

- Állítsa be az éves kamatlábat

0-ra. - Adja meg a

350 Ft-ot a fizetési összegként. - Kattintson

Calc-ra.

Három hitelopció, amelyet általában nem kell módosítani

Fizetési gyakoriság— hogy milyen gyakran ütemezik a fizetéseket. A kalkulátor 11 lehetőséget támogat, többek között kétheti (két hétenként), havi és éves. A fizetési határidőket az első fizetés dátumától számítja.Kamatösszeadás— a legtöbb esetben állítsa be a kamatoszámítás gyakoriságát megegyezően a fizetési gyakorisággal. Ez periodikus kamatot eredményez. AExact/Simplekiválasztása pontos napos egyszerű kamatot ad.Törlesztési módszer— hagyjaNormál-on, hacsak nincs különösebb oka módosítani. A rendelkezésre álló módszerek teljes magyarázatáért tekintse meg a Kilenc hiteltörlesztési módszer oldalt.

Eredmények — Hitelösszefoglaló

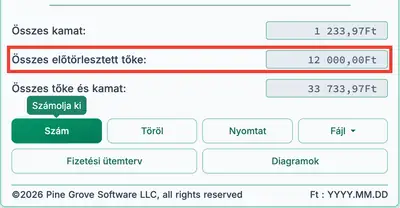

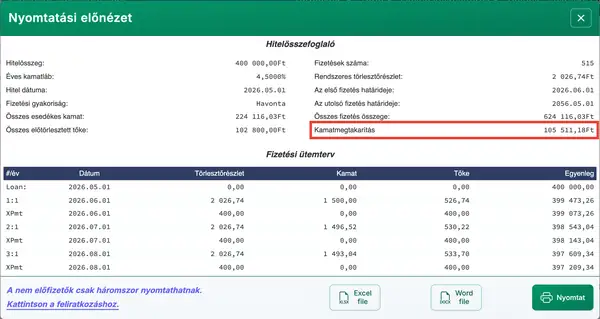

Lásd a fizetési ütemtervet az összkamat megtakarításáért.

Összes kamat— a hitel futamideje alatt fizetett összkamat, feltéve hogy a fizetések ütemezés szerint történnek.Összes előtörlesztett tőke— az összes extra fizetés összege. A fizetési ütemterv a megtakarított kamatot is mutatja.Összes tőke & kamat— a hitelösszeg plusz kamat. Ez a hitel teljes költsége.

Tizenegy fejlett hitelopció

Hitel dátuma— a pénz folyósításának dátuma. Jármű- vagy ingatlanhitelek esetén ez a zárás napja.Első fizetés esedékessége— lízing esetén ez megegyezhet a hitel dátummal. Lásd a fenti „A hitel kezdeti dátuma (indulási dátum) és az első fizetés esedékessége” részt.Extra fizetés összege— adja meg az összeget, ha egy vagy több extra fizetést tervez.Extra fizetések kezdete— adja meg a dátumot, amikor az extra fizetéseknek el kell indulniuk. Nem szükséges egyeznie a rendszeres fizetési határidőkkel. Például, ha a szokásos fizetések az 1-jén esedékesek, extra fizetéseket a 15-ére ütemezhet.Extra fizetés gyakorisága— milyen gyakran kíván extra fizetéseket teljesíteni. Például évente, ha év végi bónuszt kap.Extra fizetések száma— adjon meg egy egész számot. Ha az extra fizetéseket a hitel teljes visszafizetéséig szeretné folytatni, adja meg aU-t az „Ismeretlen” jelöléshez.Év napjai— válasszon 360 vagy 365 értéket. Más néven napok számlálási konvenció, ez befolyásolja a kamatszámítást, ha a kamatoszámítás napokra (napi, pontos/egyszerű vagy folytonos) alapul, illetve ha egy kezdeti szabálytalan időszak páratlan napokat eredményez.Kerekítési beállítások— mivel a fizetési és kamatösszegek minden időszakban kerekítve vannak (pl. 345,0457 → 345,05), a legtöbb hitelütemterv végső kerekítési korrekciót igényel a fennmaradó egyenleg nullára hozása érdekében. A fizetési ütemterv lábjegyzetben mutatja a kerekítési összeget.Hosszú időszak beállítások(páratlan napos kamat) — szabályozza, hogyan jelenik meg a kamat, ha az első időszak hosszabb, mint a kiválasztott fizetési gyakoriság.Rövid időszak beállítások— szabályozza, hogyan módosulnak a fizetések, ha az első időszak rövidebb, mint a kiválasztott fizetési gyakoriság.Adóév vége— meghatározza a pénzügyi év végét a jelentési összesítésekhez. Használja, ha az adóév nem egyezik a naptári évvel.

További részletek a páratlan napos és szabálytalan időszakú kamatbeállításokról

Hitel egyenletek

Ez a szakasz dokumentálja a kalkulátor által használt képleteket, és bemutatja a lépésről‑lépésre megoldási folyamatot. Az alábbi hivatkozásokkal közvetlenül egy adott egyenlethez juthat.

- Futamidő egyenlet

- Hitelösszeg egyenlet

- Éves kamatláb egyenlet

- Fizetési összeg egyenlet

- Törlesztési egyenlet

Futamidő egyenlet — Számítsa ki a fizetések számát (N)

Ábra 2 – Lépésről‑lépésre megoldás a futamidő egyenletére.

Változók: A = 50 000; R = 6%; P = 1 000; n = 12.

Változók meghatározása

- R

- Nominális éves kamatláb (az idézett kamat).

- n

- Évente esedékes kamatozási vagy fizetési periódusok száma.

- i

- Periodikus kamatláb.

- A

- Hitelösszeg (tőke).

- P

- Egyenlő részlet összege.

- N

- A fizetések teljes száma (hitel futamideje).

Számítási lépések magyarázata — ábr. 2

- Hogyan számítja ki a hitel visszafizetéséhez szükséges fizetések számát?

A hitel visszafizetéséhez szükséges fizetések számának kiszámításához alkalmazza a hiteltörlesztési képletet logaritmusokkal. Ez a módszer rögzített, periodikus fizetéseket és állandó kamatlábat feltételez. Az alábbi példa bemutatja a folyamatot:

- Számolja ki a periodikus kamatlábat az éves kamatláb

R = 6%elosztásával a évre jutó időszakok számávaln = 12:i = 0,005. - Helyettesítse az értékeket a visszafizetési képletbe:

N = -ln(1 - iA/P) ÷ ln(1 + i), aholA = 50 000,P = 1 000, ési = 0,005. - Számítsa ki a hányadost:

iA/P = (0,005 × 50 000) ÷ 1 000 = 0,25. Ennek eredménye:1 - 0,25 = 0,75. - Számítsa ki a természetes logaritmust:

ln(0,75) ≈ -0,2876820724…. Alkalmazza a negatív előjelet:-ln(0,75) ≈ 0,2876820724…. - Számítsa ki a nevezőt:

ln(1,005) ≈ 0,0049875415…. - Ossza el az értékeket:

N ≈ 0,2876820724… ÷ 0,0049875415… ≈ 57,6801…. - Kerekítse a legközelebbi egész fizetési időszakra: N ≈ 58.

Ez azt jelenti, hogy 58 havi fizetést kell teljesítenie 1 000 Ft összeggel egy 50 000 Ft hitel visszafizetéséhez, amelynek éves kamatlába 6 %, havonta kamatozva.

- Számolja ki a periodikus kamatlábat az éves kamatláb

Lépésről‑lépés megoldás – Ábr. 2

i = 0,06 ÷ 12 = 0,005N = -ln(1 - (0,005 × 50 000 ÷ 1 000)) ÷ ln(1,005)= -ln(1 - 0,25) ÷ ln(1,005)= -ln(0,75) ÷ ln(1,005)≈ -(-0,2876820724…) ÷ 0,0049875415…≈ 0,2876820724… ÷ 0,0049875415…≈ 57,6801…≈ 58

Végső válasz

A végső válasz (N) körülbelül 57,6801…. Mivel nem lehet részleges fizetési időszak, felfelé kerekítve 58-ra.

Ellenőrizze a kalkulátort. Egy 50 000 Ft hitel, 6 % éves kamatlábbal és havi 1 000 Ft fizetésekkel.

| Hitelösszeg: | 50 000,00 |

|---|---|

| Fizetések száma (#): | = 58 |

| Éves kamatláb: | 6,0% |

| Részlet összege: | 1 000,00 |

| Fizetési gyakoriság: | Havonta |

| Kamatösszeadás: | Havonta |

| Törlesztési módszer: | Normál |

Megjegyzések:

- Ez a példa ugyanazt a számítást használja, amely a 2. ábrán látható.

- Az egyenlet rögzített fizetéseket és azonos hosszúságú időszakokat feltételez. Ha az eredménye eltér, ellenőrizze, hogy a hitel dátuma és az első fizetés esedékességi dátuma (az

Optionslapon) pontosan egy hónappal van‑e eltolva, és hogy nincs‑e extra fizetés megadva. - Az egyenlet iránymutatóként szolgál. Ha lefelé kerekít 57 fizetésre, a végső részlet nagyobb lesz, mint ha teljes 58‑fizetési időszakot használ.

Hitelösszeg egyenlet — A felvehető összeg kiszámítása (PV)

Ábr. 4 – Lépésről‑lépés megoldás a hitelösszeg egyenlethez.

Változók: R = 6%; f = 12; n = 60; PMT = 1 000.

Változók meghatározása

- R

- Nominális éves kamatláb (az idézett éves kamatláb).

- i

- Időszakra jutó kamatláb (

Rosztvaf-vel). - f

- Évente fizetési időszakok száma.

- n

- A hitel vagy befektetés teljes fizetési száma.

- PMT

- Egyenlő periódusos részlet összege.

- PV

- Hitelösszeg vagy jelenérték — az összeg, amelyet felvehet.

Számítási lépések magyarázva — 4. ábra.

- Hogyan számítja ki, mennyit vehet fel egy fix fizetési összeg alapján?

A havi fizetés, a kamatláb és a futamidő ismertével a felvehető összeget az egyszerű annuitás jelenérték képletével határozza meg. A példában szereplő értékekkel a lépések a következők:

- Számítsa ki az időszakra vonatkozó kamatlábat az éves kamatlából:

i = R ÷ f = 0,06 ÷ 12. - Az időszakra vonatkozó kamatláb értéke:

i = 0,005. - Helyettesítse a képletbe:

PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Egyszerűsítse a kitevő alatti alapot:

1 + 0,005 = 1,005. Eredmény:PV = 1 000 × [(1 − (1,005)−60) ÷ 0,005]. - Számítsa ki a hatványt:

(1,005)−60 ≈ 0,741372196…. - Vonja ki a

1-ből, majd osztja el a kamatlábbal:(1 − 0,741372196…) ≈ 0,258627804…, majd osztja el0,005-tel. - Számítsa ki a zárójelben lévő tényezőt:

≈ 51,7255608…. - Szorozza meg

1 000-rel a kerekítetlen jelenértéket:≈ 51 725,5608…. - Kerekítse a pénznemre (cent) a jelentéshez: PV ≈ 51 725,56.

Ez az eredmény azt jelenti, hogy egy hitelfelvevő, aki 60 havi fizetést teljesít 1 000 Ft összegben 6% éves kamatláb mellett, havi tőkésőleggel, körülbelül 51 725,56 Ft-ot vehet fel.

- Számítsa ki az időszakra vonatkozó kamatlábat az éves kamatlából:

Lépésről‑lépés megoldás – 4. ábra

i = 0,06 ÷ 12= 0,005PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1 000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1 000 × [(1 − 0,741372196…) ÷ 0,005]≈ 1 000 × [0,258627804… ÷ 0,005]≈ 1 000 × 51,7255608…≈ 51 725,5608…≈ 51 725,56

Végső válasz

A hitelösszeg (PV) végső válasza körülbelül 51 725,56.

Ellenőrizze a kalkulátort. 60 hónapos hitel 6% éves kamattal, havi 1 000 Ft fizetésekkel.

| Hitelösszeg: | = 51 725,56 |

|---|---|

| Fizetések száma (#): | 60 |

| Éves kamatláb: | 6,0% |

| Részlet összege: | 1 000,00 |

| Fizetési gyakoriság: | Havonta |

| Kamatösszeadás: | Havonta |

| Törlesztési módszer: | Normál |

Megjegyzések:

- Ez a példa ugyanazt a számítást használja, amely a 4. ábrán látható.

- A hitelösszeg egyenlet feltételezi, hogy minden időszak azonos hosszúságú, és a fizetési összeg állandó marad.

Éves kamatláb egyenlet — Számítsa ki a hitelkamatlábat (R)

6. ábra – Lépésről‑lépés megoldás az éves kamatláb egyenlethez iteratív numerikus módszerrel.

Változók: PMT = 938,99; n = 60; P = 50 000; f = 12.

Változók meghatározása

- PMT

- A fix fizetési összeg.

- n

- A fizetések teljes száma (hitel futamideje).

- P

- A hitel tőkeösszege (kezdeti felvett összeg).

- f

- Az éves fizetési alkalmak száma (fizetési gyakoriság).

- r

- Időszakra vonatkozó kamatláb (tizedes forma).

- R

- Nominális éves kamatláb (százalék).

Számítási lépések magyarázva — 6. ábra

- Hogyan számítja ki a kamatlábat ismert fizetési és hitelértékek alapján?

A periódus kamatláb kiszámításához ismert hitelfeltételek alapján használja a jelenérték képletet, és alkalmazzon iteratív módszert, például Newton‑Raphson. Ez a módszer finomítja a kamatlábat, amíg a számított hitelösszeg el nem éri a célt. Az alábbi példa bemutatja a lépéseket:

- Állítsa fel a nettó jelenérték egyenletet az annuitás tényezővel:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000. - Válasszon kezdeti tippet a kamatlábra:

r₀ = 0,005. - Számítsa ki az annuitás tényezőt

r₀-nál:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Alakítsa ki a maradékot

r₀-nál:f(r₀) ≈ 938,99 × 51,7255607511… − 50 000. - Számítsa ki:

≈ 48 569,7842897054… − 50 000. - Maradék:

≈ −1 430,2157102946…. - Számolja ki a deriváltat

r₀-nél:f′(r₀) ≈ −1,401,824.5767294535…. - Alkalmazza a Newton‑módszer frissítését:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0.0039797470…. - Számolja ki az annuitásfaktort

r₁-nél:((1 − (1+r₁)−60)/r₁) ≈ 53.2803574944…. - Maradék:

f(r₁) ≈ 938.99 × 53.2803574944… − 50,000. - Számolja ki:

≈ 50,029.7228836692… − 50,000. - Maradék:

≈ 29.7228836692…. - Derivált:

f′(r₁) ≈ −1,460,553.6747891533…. - Következő frissítés:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0.0040000974…. - Számolja ki az annuitásfaktort

r₂-nél:((1 − (1+r₂)−60)/r₂) ≈ 53.2487163871…. - Maradék:

f(r₂) ≈ 938.99 × 53.2487163871… − 50,000. - Számolja ki:

≈ 50,000.0122003501… − 50,000. - Maradék:

≈ 0.0122003501…. - Derivált:

f′(r₂) ≈ −1,459,354.8371115437…. - Következő frissítés:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0.0040001058…. - Számolja ki az annuitásfaktort

r₃-nél:((1 − (1+r₃)−60)/r₃) ≈ 53.2487033941…. - Maradék:

f(r₃) ≈ 938.99 × 53.2487033941… − 50,000. - Számolja ki:

≈ 50,000.00000000206… − 50,000. - Maradék:

≈ 0.000000002058…. - Derivált:

f′(r₃) ≈ −1,459,354.3448535450…. - Végső Newton‑korrekció:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0.004000105796…. - Konvertálja nominális éves kamatlábra:

R = r × 12 ≈ 0.04800126955…. - Százalékos formában, négy tizedesjegyre kerekítve: R ≈ 4.8001%.

Ez az eredmény azt mutatja, hogy a hitel nominális éves kamatlába körülbelül 4,8001 %, ami 60 havi fizetésen alapul, ahol a havi összeg 938,99 Ft, és a teljes visszafizetendő összeg 50 000 Ft.

- Állítsa fel a nettó jelenérték egyenletet az annuitás tényezővel:

Lépésről‑lépés megoldás – Ábr. 6

NPV(r) = 938.99 × (1 − (1+r)−60)/r − 50,000r₀ = 0.005((1 − (1+r₀)−60)/r₀) ≈ 51.7255607511…f(r₀) ≈ 938.99 × 51.7255607511… − 50,000≈ 48,569.7842897054… − 50,000≈ −1,430.2157102946…f′(r₀) ≈ −1,401,824.5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0.0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53.2803574944…f(r₁) ≈ 938.99 × 53.2803574944… − 50,000≈ 50,029.7228836692… − 50,000≈ 29.7228836692…f′(r₁) ≈ −1,460,553.6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0.0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53.2487163871…f(r₂) ≈ 938.99 × 53.2487163871… − 50,000≈ 50,000.0122003501… − 50,000≈ 0.0122003501…f′(r₂) ≈ −1,459,354.8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0.0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53.2487033941…f(r₃) ≈ 938.99 × 53.2487033941… − 50,000≈ 50,000.00000000206… − 50,000≈ 0.000000002058…f′(r₃) ≈ −1,459,354.3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0.004000105796…R = r × 12 × 100 ≈ 4.800126955…R ≈ 4,8001%

Végső válasz

Az éves kamatlábra (R) vonatkozó végső eredmény körülbelül 4,8001%.

Ellenőrizze a kalkulátort. 50 000 Ft hitel 938,99 Ft havi törlesztőrészlettel, 60 hónapos futamidővel.

| Hitelösszeg: | 50 000,00 |

|---|---|

| Fizetések száma (#): | 60 |

| Éves kamatláb: | = 4,8001% |

| Részlet összege: | 938,99 |

| Fizetési gyakoriság: | Havonta |

| Kamatösszeadás: | Havonta |

| Törlesztési módszer: | Normál |

Megjegyzések:

- Miért szükséges az iteratív módszer. Amikor a törlesztőrészlet, a futamidő és a hitelösszeg ismert, nincs algebrai (zárt formájú) megoldás a kamatlábra. A kamatláb mind kitevőkben, mind nevezőben szerepel, ezért numerikus módszerrel kell meghatározni, amely ismételt lépések során finomítja a becslést.

- A megjelenített értékek a világosság kedvéért rövidítve vannak. Az olvashatóság javítása érdekében az egyes lépésekben megjelenített tizedes értékek rövidítve vannak. Azonban minden számítás nagy pontosságú értékeket használ. Ha ön függetlenül ellenőrzi az eredményeket, legalább 12 tizedes helyet használjon a periódikus kamatlábhoz, és a közbenső lépésekhez a teljes kalkulátor vagy szoftver pontosságát (ne kerekítsen a lépések között).

- Hogyan finomítódik a kamatláb minden lépésnél. Minden iteráció a jelenlegi becslést, a függvény értékét és annak meredekségét (deriváltját) használja a jobb becslés kiszámításához:

rk+1 = rk − f(rk) ÷ f′(rk). Ez addig folytatódik, amíg a becslés stabilizálódik. - A számítás a Newton–Raphson módszert használja, amely egy szabványos numerikus algoritmus a pénzügyekben. Megtalálja azt a periódikus kamatlábat, amely a pénzáramlások nettó jelenértékét (NPV) nullára állítja — a belső megtérülési ráta (IRR).

- A kiszámított kamatlábat úgy ellenőrizheti, ha felhasználja a törlesztőrészlet vagy a hitelösszeg újraszámításához. Ha az újraszámított érték legfeljebb néhány centet tér el, a kamatlábat pontosnak tekintik. Kisebb eltérések előfordulhatnak, mivel a megjelenített kamatláb négy tizedes helyre van kerekítve.

Törlesztőrészlet egyenlete — A periódikus törlesztőrészlet kiszámítása

A törlesztőrészlet kiszámításának lépésről‑lépés útmutatásához lásdTörlesztési ütemterv — Törlesztés számítási lépések.

Törlesztési egyenlet — A törlesztési ütemterv kiszámítása

Normál törlesztés esetén bármely időszakra: záró egyenleg = nyitó egyenleg + periódikus kamat − törlesztés.

A törlesztési ütemterv kiszámításának lépésről‑lépés útmutatásához lásdTörlesztési ütemterv — Számítási lépések.

Következtetés

Az évek során számos felhasználóval konzultáltam különféle hitelstruktúrákról, beleértve a szokatlan jellemzőkkel rendelkező hiteleket. E tapasztalat alapján biztos vagyok benne, hogy e honlap kalkulátorai pontos ütemterveket tudnak készíteni gyakorlatilag bármely strukturált elszámolási hitel esetén. Ha az Ön hitele speciális feltételeket vagy korlátozásokat tartalmaz, nyugodtan kérjen segítséget.