Maak een schema met willekeurige extra hoofdsombetalingen

Om uw gewenste valuta‑ en datumformaat in te stellen, klikt u op de “$ : MM/DD/YYYY”-link in de rechteronderhoek van elke rekentool.

Een stapsgewijze handleiding

Handleiding 9

Het voorbetalen van de hoofdsom door een extra leningbetaling vermindert de totale rentekosten. Het kan ook het totaal aantal betalingen verminderen. Deze handleiding laat zien hoe u het effect van een eenmalige, willekeurige extra aflossing kunt berekenen. Het analyseren van extra aflossingen is een van de meest gevraagde financiële berekeningen.

Alle gebruikers moeten eerst de meer gedetailleerde initiële tutorial voltooien om de basisconcepten en instellingen van de Ultimate Financial Calculator’s (UFC) te begrijpen.

Om een leningschema met een willekeurige, extra hoofdsombetaling te maken, volgt u deze stappen:

- Stel Schema‑type in op Lening.

- Klik eventueel op om bestaande invoer te wissen.

- Klik op , selecteer vervolgens Afrondingsopties. Stel “Afronding” in op Open saldo — geen aanpassing.

- Pas in de kopsectie de volgende instellingen toe:

- Selecteer Normal voor Calculation Method.

- Stel Initiële samenstelling in op Maandelijks.

- Voer 7,25 in voor Initieel rentepercentage.

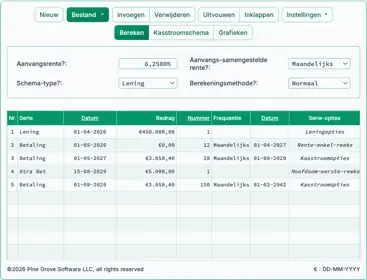

- In rij 1 van het kasstroom‑invoerveld, maak een “Lening”-reeks.

- Stel de “Datum” in op 1 juli 2026.

- Stel de “Bedrag” in op € 32.500,00.

- Stel het Aantal (van perioden) in op 1.

- Opmerking: Omdat het aantal perioden 1 is, kunt u geen frequentie instellen. Als een frequentie wordt ingevoerd, wordt deze gewist wanneer u de rij verlaat.

- Ga naar de tweede rij van het cash‑flow invoergebied. Selecteer “Betaling” voor de “Reeks”. Dit voorbeeld maakt een schema voor een typische autolening met een looptijd van vier jaar. Het reguliere betalingsbedrag is aanvankelijk onbekend.

- Stel de “Datum” in op 1 augustus 2026.

- Stel de “Amount” in op “Onbekend” door O te typen. Fig. 1.

- Stel Aantal (van perioden) in op 48.

- Stel de “Frequentie” in op Maandelijks.

- Klik op . Het resultaat is € 782,03. Fig. 2.

- Klik op en noteer de verschuldigde rente zonder een extra aflossing. Fig. 3.

- Vervolgens bereidt u zich voor om de extra aflossing in te voeren.

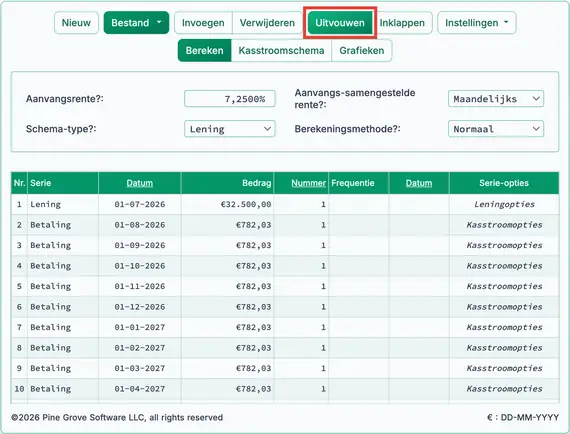

- Klik op in de knoppenbalk.

- maakt automatisch één betaling per geplande datum aan. Fig. 4.

- Er zouden nu 49 rijen moeten zijn: één leningsrij en 48 betalingsrijen.

- Dit creëert ruimte om de extra aflossing op de vereiste datum in te voegen.

- U kunt ook de Uitvouwen‑functie gebruiken om snel veel betalingen te maken. Elke betaling kan afzonderlijk worden bewerkt voor datum of bedrag.

- Klik op in de knoppenbalk.

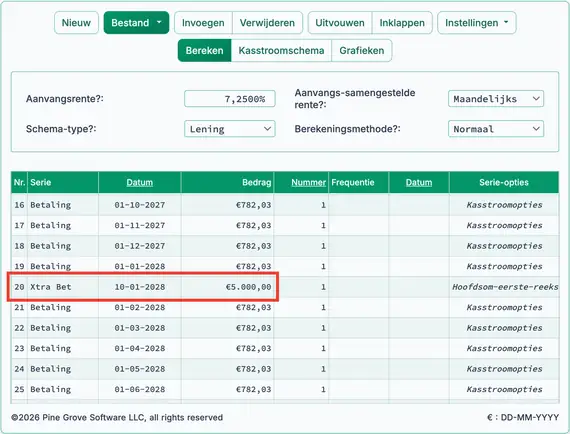

- Stel dat u een eindejaarsbonus ontvangt en een extra hoofdsombetaling wilt doen op 10 januari 2028. Klik op rij 20. Rij 20 heeft een betalingsdatum van 1 februari 2028. Voeg hier een nieuwe rij in:

- Klik op . Er wordt een nieuwe betalingsrij aangemaakt met een betalingsdatum van 1 februari 2028 en een betalingsbedrag van 0,00.

- Wijzig de datum in deze nieuwe rij naar 10 januari 2028 (houd het bedrag op 0,00). Rij 20 is geselecteerd zodat de extra betaling wordt bijgeschreven na de reguliere betaling op 1 januari 2026. Wanneer een rij wordt ingevoegd, verschijnt deze vóór de geselecteerde rij – in dit geval vóór 1 februari en na 1 januari.

- Wijzig de “Reeks” in de ingevoegde rij naar “Xtra Pmt”.

- U kunt ook een “Betaling” invoegen in plaats van een “Xtra Pmt”. Het verschil is dat “Betalinger” eerst op de verschuldigde rente worden toegepast, terwijl “Xtra Pmts” rechtstreeks op de hoofdsom worden toegepast.

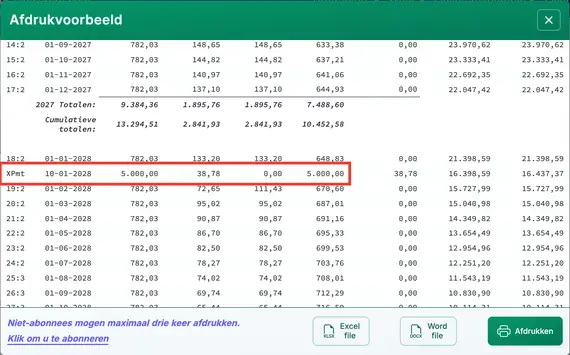

- Wijzig het “Amount” naar € 5.000,00. Fig. 5.

- Sorteer de betalingen door te klikken op in de knoppenbalk.

- U zou nu een totaal van vier rijen moeten hebben: één leningrij, 18 reguliere betalingsrijen van € 782,03, de extra‑aflossingsrij en nog 30 reguliere betalingsrijen. Fig. 6.

- Bereken de nieuwe looptijd van de lening.

- Het doel van een extra aflossing is de rente te verlagen. Het verkort ook de totale looptijd van de lening. Deze stap toont hoe de extra aflossing het schema beïnvloedt.

- Wijzig in de vierde rij Number (of Periods) voor betalingen naar “Onbekend”. Fig. 7.

- Klik .

- Door de extra aflossing wordt de looptijd verkort van 48 periodieke betalingen naar 41 betalingen (18 + 23). Fig. 8.

- Klik .

- Klik om een gedetailleerde aflossingstabel te bekijken die de impact van het bedrag van de “extra aflossing” toont.

- De invoer “Extra bet.” weerspiegelt de € 5.000,00 betaling die volledig op de hoofdsom wordt toegepast. Fig. 9.

- Alle tot de datum van de extra aflossing (in dit geval € 38,78) opgebouwde rente wordt doorgeschoven en wordt bij de volgende reguliere betaling geïnd.

Schermafbeelding genomen uit het naar PDF afgedrukte schema.

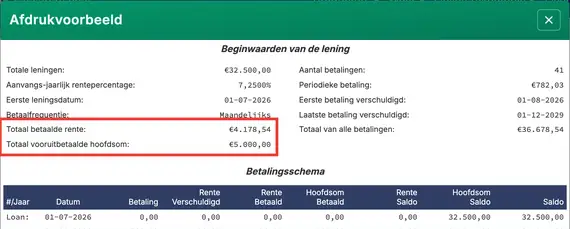

- Bekijk de totale betaalde rente wanneer een extra aflossing wordt gedaan: € 4.178,54 versus € 5.037,30 (uit Stap 6), wat resulteert in een besparing van € 858,76. Fig. 10.

- Vanwege de tijdwaarde van geld hebben extra aflossingen de grootste impact wanneer ze eerder worden gedaan of wanneer de looptijd van de lening langer is.

- Om de kasstroom te visualiseren, klik . Fig. 11.

Opmerking: Een “extra hoofdsombetaling” is technisch gezien geen “extra” betaling. Als de kredietnemer het bedrag verschuldigd is, dan is een hogere aflossing naast een reguliere betaling geen extra—het is simpelweg het eerder betalen van een deel van de verplichting. De term “extra” geldt alleen in die zin dat de betaling nog niet verschuldigd is. Daarom is een meer accurate term prebetaling. Ongeacht hoe u het noemt, geeft de Ultimate Financial Calculator u volledige flexibiliteit om te bepalen wanneer u ze maakt.

U kunt dezelfde methode ook toepassen om meerdere willekeurige extra hoofdsombetalingen in te voeren. De mogelijkheid om onregelmatige betalingen in een kasstroom op te nemen onderscheidt de Ultimate Financial Calculator van andere rekentools op deze site en elders. Deze flexibiliteit maakt het ook tot een hulpmiddel voor auditors.

Terug naar de Ultimate Financial Calculator.