Erstellen Sie einen Zeitplan mit zufälligen zusätzlichen Tilgungszahlungen

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie auf den „$ : MM/DD/YYYY“-Link in der rechten unteren Ecke eines beliebigen Rechners.

Ein schrittweises Tutorial

Tutorial 9

Durch die Vorabtilgung des Hauptbetrags durch eine zusätzliche Darlehenszahlung werden die gesamten Zinsbelastungen reduziert. Sie kann auch die Gesamtzahl der Zahlungen verringern. Dieses Tutorial zeigt, wie man die Wirkung einer einmaligen, zufälligen Zusatzzahlung berechnet. Die Analyse von Zusatzzahlungen ist eine der am häufigsten angefragten Finanzberechnungen.

Alle Nutzer sollten zunächst das ausführlichere Einsteiger‑Tutorial absolvieren, um die Grundkonzepte und Einstellungen des Ultimate Financial Calculator’s (UFC) zu verstehen.

Um einen Darlehenszeitplan mit einer zufälligen zusätzlichen Tilgung zu erstellen, folgen Sie diesen Schritten:

- Stellen Sie die Planungsart auf Darlehen ein.

- Klicken Sie alternativ auf , um vorhandene Einträge zu löschen.

- Klicken Sie , wählen Sie dann Rundungsoptionen. Setzen Sie „Rundung“ auf Offener Saldo — keine Anpassung.

- Im Kopfbereich übernehmen Sie die folgenden Einstellungen:

- Wählen Sie Normal für die Berechnungsmethode.

- Stellen Sie die Anfangsaufzinsung auf Monatlich ein.

- Geben Sie 7,25 für Anfänglichen Zinssatz ein.

- Erstellen Sie in Zeile 1 des Cash‑Flow‑Eingabebereichs eine „Darlehen“-Serie.

- Setzen Sie das „Date“ auf 1. Juli 2026.

- Setzen Sie „Betrag“ auf 32.500,00 €.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- Hinweis: Da die Anzahl der Perioden 1 beträgt, können Sie keine Frequenz festlegen. Wenn eine Frequenz eingegeben wird, wird sie beim Verlassen der Zeile gelöscht.

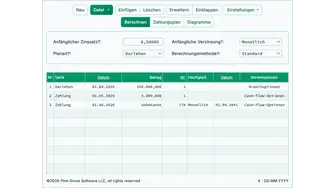

- Wechseln Sie zur zweiten Zeile des Cash‑Flow‑Eingabebereichs. Wählen Sie „Zahlung“ für die „Serie“. Dieses Beispiel erstellt einen Zeitplan für ein typisches Autokredit mit einer Laufzeit von vier Jahren. Der reguläre Zahlungsbetrag ist zunächst unbekannt.

- Setzen Sie das „Date“ auf 1. August 2026.

- Setzen Sie den „Betrag“ auf „Unbekannt“ indem Sie U eingeben. Abb. 1.

- Setzen Sie Anzahl (der Perioden) auf 48.

- Stellen Sie die „Frequenz“ auf Monatlich.

- Klicken Sie . Das Ergebnis ist 782,03 €. Abb. 2.

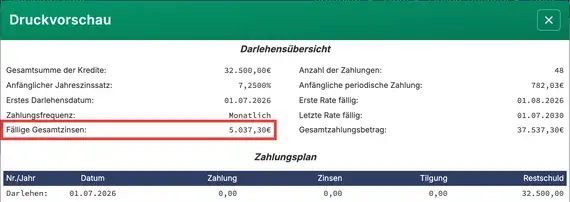

- Klicken Sie und notieren Sie die fälligen Zinsen ohne eine Zusatzzahlung. Abb. 3.

- Als Nächstes bereiten Sie die Eingabe der Zusatzzahlung vor.

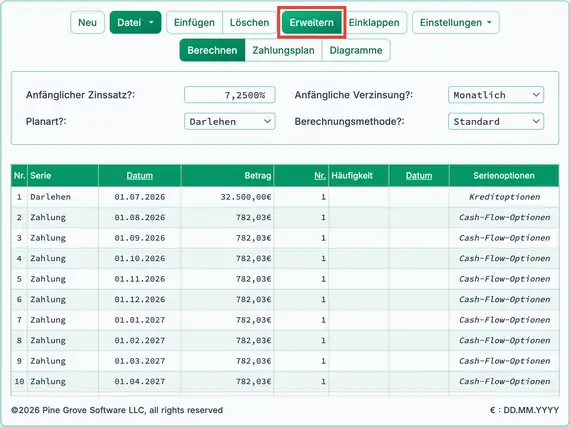

- Klicken Sie in der Symbolleiste.

- erstellt automatisch eine Zahlung pro geplantem Datum. Abb. 4.

- Es sollten nun 49 Zeilen vorhanden sein: eine Darlehenszeile und 48 Zahlungszeilen.

- Damit wird Platz geschaffen, die Zusatzzahlung am erforderlichen Datum einzufügen.

- Sie können die Funktion Erweitern auch nutzen, um schnell viele Zahlungen zu erstellen. Jede kann einzeln nach Datum oder Betrag bearbeitet werden.

- Klicken Sie in der Symbolleiste.

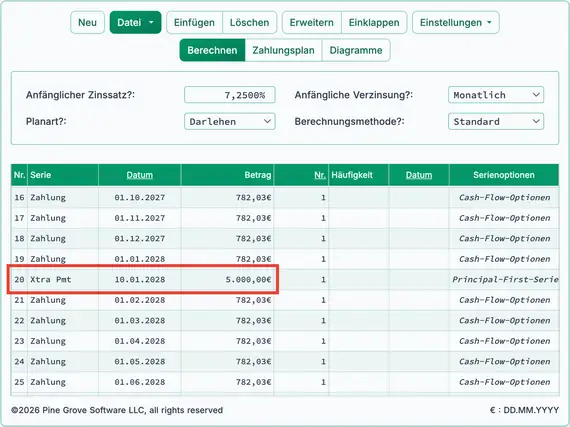

- Angenommen, Sie erhalten einen Jahresendbonus und möchten am 10. Januar 2028 eine zusätzliche Tilgung leisten. Klicken Sie auf Zeile 20. Zeile 20 hat dann ein Zahlungsdatum von 1. Februar 2028. Fügen Sie an dieser Stelle eine neue Zeile ein:

- Klicken Sie auf . Es wird eine neue Zahlungszeile mit dem Zahlungsdatum 1. Februar 2028 und einem Zahlungsbetrag von 0,00 erstellt.

- Ändern Sie das Datum in dieser neuen Zeile zu 10. Januar 2028 (der Betrag bleibt 0,00). Zeile 20 ist ausgewählt, sodass die zusätzliche Tilgung nach der regulären Rate am 1. Januar 2026 gutgeschrieben wird. Beim Einfügen einer Zeile erscheint sie vor der ausgewählten Zeile — in diesem Fall vor dem 1. Februar und nach dem 1. Januar.

- Ändern Sie die „Serie“ in der eingefügten Zeile zu „Xtra Pmt“.

- Sie können auch eine „Zahlung“ anstelle einer „Xtra Pmt“ einfügen. Der Unterschied besteht darin, dass „Zahlungen“ zuerst auf fällige Zinsen angewendet werden, während „Xtra Pmts“ direkt auf den Hauptbetrag angewendet werden.

- Ändern Sie das „Betrag“ zu 5.000,00 €. Abb. 5.

- Sortieren Sie die Zahlungen, indem Sie auf in der Symbolleiste klicken.

- Sie sollten nun insgesamt vier Zeilen haben: eine Darlehenszeile, 18 reguläre Zahlungszeilen von 782,03 €, die Zusatzzahlungszeile und 30 weitere reguläre Zahlungszeilen. Abb. 6.

- Berechnen Sie die neue Laufzeit des Darlehens.

- Der Zweck einer Zusatzzahlung besteht darin, Zinsen zu reduzieren. Sie verkürzt zudem die Gesamtlaufzeit des Darlehens. Dieser Schritt zeigt, wie sich die Zusatzzahlung auf den Zeitplan auswirkt.

- Ändern Sie in der vierten Zeile Anzahl (der Perioden) für Zahlungen zu „Unbekannt“. Abb. 7.

- Klicken Sie .

- Durch die Zusatzzahlung wird die Laufzeit von 48 periodischen Zahlungen auf 41 Zahlungen (18 + 23) reduziert. Abb. 8.

- Klicken Sie .

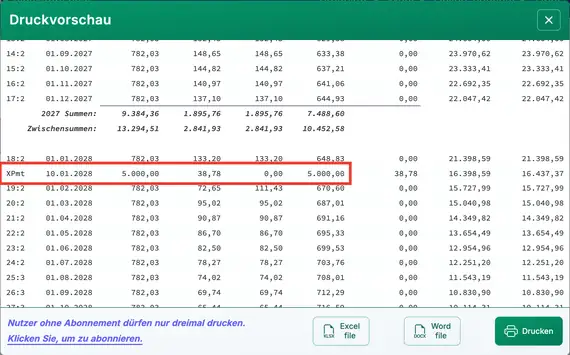

- Klicken Sie , um eine detaillierte Tilgungstabelle anzuzeigen, die die Auswirkung des „Sondertilgung“-Betrags darstellt.

- Der „Xpmt“-Eintrag spiegelt die 5.000,00 €-Zahlung wider, die vollständig auf das Kapital angewendet wird. Abb. 9.

- Alle bis zum Datum der Sondertilgung angefallenen Zinsen (in diesem Fall 38,78 €) werden vorgetragen und mit der nächsten regulären Zahlung eingezogen.

Screenshot aus dem in PDF gedruckten Zeitplan entnommen.

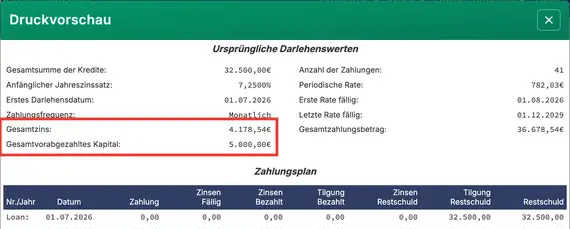

- Beachten Sie die insgesamt gezahlten Zinsen, wenn eine Sondertilgung geleistet wird: 4.178,54 € vs. 5.037,30 € (aus Schritt 6), was zu einer Ersparnis von 858,76 € führt. Abb. 10.

- Aufgrund des Zeitwerts des Geldes haben Sondertilgungen die größte Wirkung, wenn sie früher geleistet werden oder die Laufzeit des Darlehens länger ist.

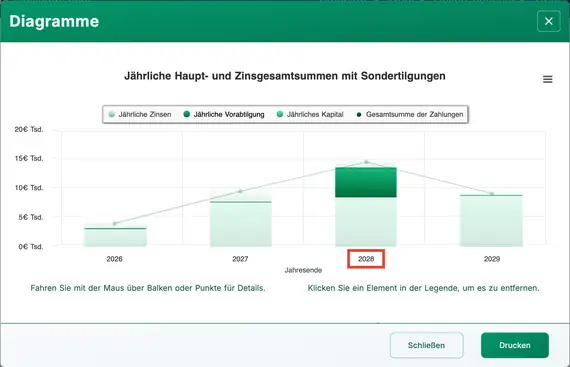

- Um den Cash‑Flow‑Verlauf zu visualisieren, klicken Sie . Abb. 11.

Hinweis: Eine „Zusatz‑Kapitalzahlung“ ist technisch gesehen keine „extra“-Zahlung. Wenn der Kreditnehmer den Betrag schuldet, dann ist die Zahlung eines höheren Kapitals zusammen mit einer regulären Rate keine extra‑Zahlung – sie ist einfach die vorzeitige Erfüllung eines Teils der Verpflichtung. Der Begriff „extra“ gilt nur insofern, dass die Zahlung noch nicht fällig ist. Daher ist ein genauerer Ausdruck Vorauszahlung. Unabhängig davon, wie Sie sie nennen, bietet der Ultimate Financial Calculator Ihnen volle Flexibilität bei der Entscheidung, wann Sie diese leisten.

Sie können dieselbe Methode auch anwenden, um mehrere zufällige zusätzliche Kapitalzahlungen einzugeben. Die Möglichkeit, nicht geplante Zahlungen in einen Cash‑Flow‑Verlauf einzufügen, unterscheidet den Ultimate Financial Calculator von anderen Rechnern auf dieser Seite und anderswo. Diese Flexibilität ist der Grund, warum er auch als Prüfer‑Werkzeug dienen kann.

Zurück zum Ultimate Financial Calculator.