Créer un tableau d’amortissement avec des paiements de principal supplémentaires aléatoires

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de n’importe quelle calculatrice.

Tutoriel pas à pas

Tutoriel 9

Le remboursement anticipé du capital en effectuant un paiement supplémentaire réduit les intérêts totaux. Il peut également réduire le nombre total de paiements. Ce tutoriel montre comment calculer l’effet d’un paiement supplémentaire ponctuel et aléatoire. L’analyse des paiements supplémentaires est l’un des calculs financiers les plus fréquemment demandés.

Tous les utilisateurs doivent d’abord suivre le didacticiel initial pour comprendre les concepts de base et les paramètres de l’Ultimate Financial Calculator’s (UFC).

Pour créer un tableau d’amortissement avec un paiement principal supplémentaire aléatoire, suivez ces étapes :

- Définissez le type d'échéancier sur prêt.

- Sinon, cliquez sur pour effacer les entrées existantes.

- Cliquez sur , puis sélectionnez Options d’arrondi. Réglez « Rounding » sur Solde ouvert — aucune correction.

- Dans la section d’en‑tête, appliquez les paramètres suivants :

- Sélectionnez Normal pour Méthode de calcul.

- Définissez la Capitalisation initiale sur Mensuel.

- Saisissez 7,25 pour le Taux d’intérêt initial.

- Dans la ligne 1 de la zone de saisie des flux de trésorerie, créez une série « Prêt ».

- Définissez la «Date» sur 1 juillet 2026.

- Définissez le « Montant » sur 32 500,00 €.

- Définissez le nombre (de périodes) sur 1.

- Remarque : comme le nombre de périodes est 1, vous ne pourrez pas définir une fréquence. Si une fréquence est saisie, elle sera effacée lorsque vous quitterez la ligne.

- Passez à la deuxième ligne de la zone de saisie des flux de trésorerie. Sélectionnez « Paiement » pour la « Série ». Cet exemple crée un tableau d’amortissement pour un prêt automobile typique avec une durée de quatre ans. Le montant du paiement régulier est initialement inconnu.

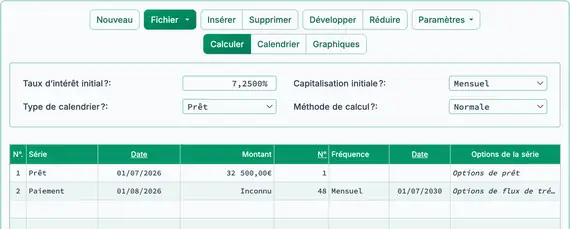

- Définissez la «Date» sur 1 août 2026.

- Définissez le “Montant” sur “Inconnu” en tapant I. Fig. 1.

- Définissez le Nombre (de périodes) sur 48.

- Définissez la «Fréquence» à Mensuelle.

- Cliquez sur . Le résultat est 782,03 €. Fig. 2.

- Cliquez sur et notez les intérêts dus sans paiement supplémentaire. Fig. 3.

- Ensuite, préparez la saisie du paiement supplémentaire.

- Cliquez sur dans la barre de boutons.

- Le bouton crée automatiquement un paiement par date prévue. Fig. 4.

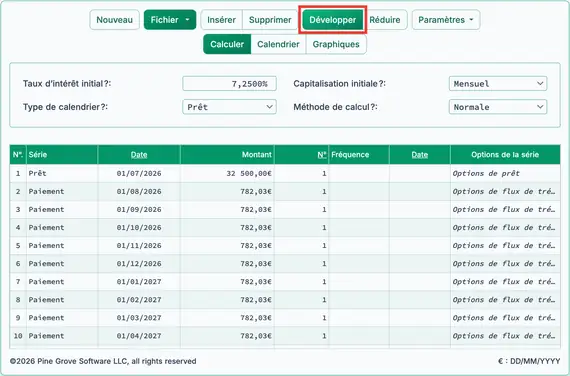

- Il devrait maintenant y avoir 49 lignes : une ligne de prêt et 48 lignes de paiement.

- Cela crée de l’espace pour insérer le paiement supplémentaire à la date requise.

- Vous pouvez également utiliser la fonction Développer pour créer rapidement de nombreux paiements. Chacun peut être modifié individuellement pour sa date ou son montant.

- Cliquez sur dans la barre de boutons.

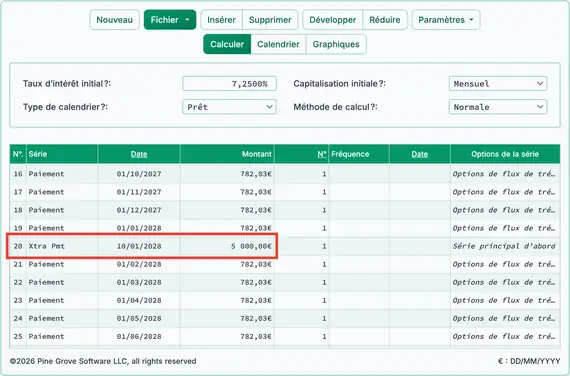

- Supposons que vous recevez une prime de fin d’année et souhaitez effectuer un paiement principal supplémentaire le 10 janvier 2028. Cliquez sur la ligne 20. La ligne 20 aura une date de paiement le 1 février 2028. Insérez une nouvelle ligne à cet endroit :

- Cliquez sur . Une nouvelle ligne de paiement est créée avec une date de paiement le 1 février 2028 et un montant de paiement de 0,00.

- Modifiez la date dans cette nouvelle ligne en 10 janvier 2028 (conservez le montant à 0,00). La ligne 20 est sélectionnée de sorte que le paiement supplémentaire soit crédité après le paiement régulier du 1 janvier 2026. Lorsqu’une ligne est insérée, elle apparaît avant la ligne sélectionnée — dans ce cas, avant le 1 février et après le 1 janvier.

- Modifiez la « Série » de la ligne insérée en « Xtra Pmt ».

- Vous pouvez également insérer un « Paiement » au lieu d’un « Xtra Pmt ». La différence est que les « Paiements » sont d’abord affectés aux intérêts dus, tandis que les « Xtra Pmts » sont appliqués directement au capital.

- Modifiez le « Montant » en 5 000,00 €. Fig. 5.

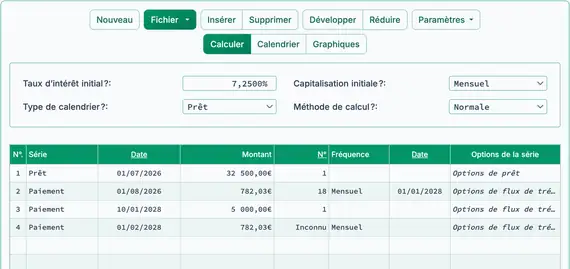

- Trie les paiements en cliquant sur dans la barre de boutons.

- Vous devez maintenant disposer de quatre lignes au total : une ligne de prêt, 18 lignes de paiement régulier de 782,03 €, la ligne de paiement supplémentaire, et 30 lignes de paiement régulier supplémentaires. Fig. 6.

- Calculer la nouvelle durée du prêt.

- L’objectif d’un paiement supplémentaire est de réduire les intérêts. Il raccourcit également la durée globale du prêt. Cette étape montre comment le paiement supplémentaire affecte le tableau.

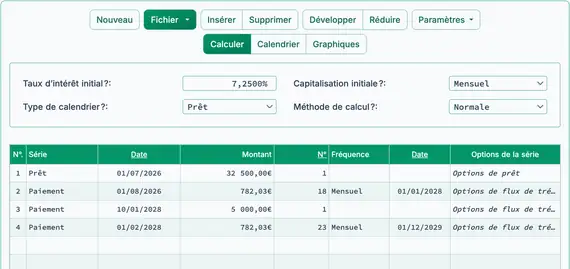

- Dans la quatrième ligne, modifiez le Nombre (de périodes) des paiements en « Inconnu ». Fig. 7.

- Cliquez sur .

- En raison du paiement supplémentaire, la durée passe de 48 paiements périodiques à 41 paiements (18 + 23). Fig. 8.

- Cliquez sur .

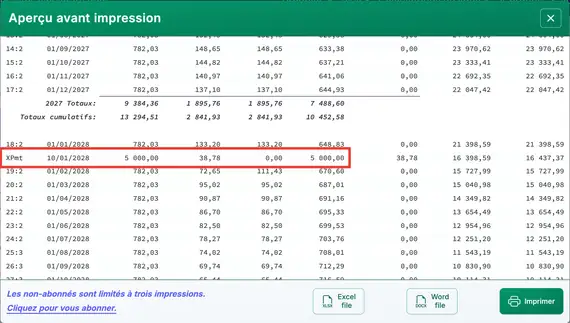

- Cliquez sur pour afficher un tableau d’amortissement détaillé montrant l’impact du montant du « paiement supplémentaire ».

- L’entrée « Xpmt » indique le paiement de 5 000,00 € appliqué entièrement au capital. Fig. 9.

- Tout intérêt accumulé jusqu’à la date du paiement supplémentaire (dans ce cas, 38,78 €) est reporté et sera perçu avec le prochain paiement régulier.

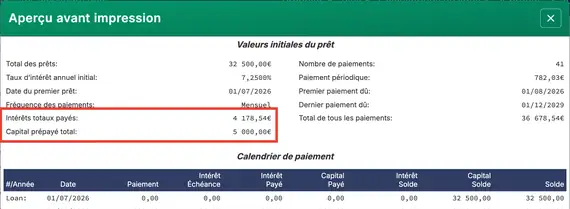

Capture d’écran tirée du calendrier imprimé en PDF.

- Observez le total des intérêts payés lorsqu’un paiement supplémentaire est effectué : 4 178,54 € contre 5 037,30 € (du Pas 6), entraînant une économie de 858,76 €. Fig. 10.

- En raison de la valeur temporelle de l’argent, les paiements supplémentaires ont le plus d’impact lorsqu’ils sont effectués tôt ou lorsque la durée du prêt est plus longue.

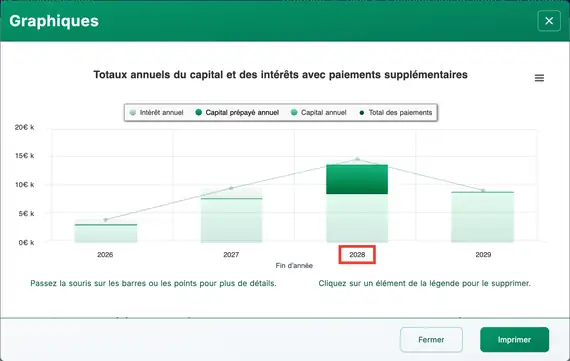

- Pour visualiser le flux de trésorerie, cliquez sur . Fig. 11.

Remarque : Un « paiement de principal supplémentaire » n’est pas techniquement un « extra » paiement. Si l’emprunteur doit le montant, alors payer davantage au capital avec un paiement régulier n’est pas extra—c’est simplement payer une partie de l’obligation plus tôt. Le terme « extra » s’applique uniquement dans le sens où le paiement n’est pas encore dû. Par conséquent, un terme plus précis est prépaiement. Quel que soit le nom que vous utilisez, l’Ultimate Financial Calculator vous offre une flexibilité totale pour décider quand les effectuer.

Vous pouvez également appliquer la même méthode pour saisir plusieurs paiements de principal supplémentaires aléatoires. La capacité d’insérer des paiements non planifiés dans un flux de trésorerie est ce qui distingue l’Ultimate Financial Calculator des autres calculatrices sur ce site et ailleurs. Cette flexibilité explique pourquoi il peut également servir d’outil pour les auditeurs.

Retour à Ultimate Financial Calculator.