Cuánto ahorrar o invertir para alcanzar una meta

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace «$ : MM/DD/YYYY» en la esquina inferior derecha de cualquier calculadora.

Un tutorial paso a paso

Tutorial 17

Este tutorial explica cómo usar Ultimate Financial Calculator para responder a la pregunta: «¿Cuánto necesito invertir cada período para alcanzar mi objetivo?»

Los cálculos del valor temporal del dinero implican cinco variables principales:

- Monto inicial — también llamado valor presente, o PV

- Cantidad del flujo de efectivo — pago, ahorro o inversión

- Monto final — también llamado valor futuro, o FV

- Tipo de interés

- Plazo — el tiempo entre PV y FV, o el número de flujos de efectivo

El Ultimate Financial Calculator puede resolver cualquiera de estas cinco variables. Este tutorial se centra en calcular la cantidad del flujo de efectivo. Estas instrucciones se aplican a cualquier tipo de flujo — pago, ahorro o inversión.

Todos los usuarios deben completar el primer tutorial más detallado para comprender los conceptos y configuraciones básicos de UFC.

Antecedentes: Aquí hay un ejemplo práctico. Desea pagar en efectivo su próximo coche. El precio estimado es 32.600,00 €. Planea comprar el coche dentro de cuatro años. Actualmente tiene 4.000,00 € ahorrados.

Para crear un calendario de flujos de efectivo que logre este objetivo, y donde la inversión periódica requerida aún no se conoce, siga estos pasos:

- Establezca el Tipo de calendario a Ahorro.

- O haga clic para borrar cualquier entrada existente.

- Haga clic , luego seleccione . Establezca Redondeo a Saldo abierto — sin ajuste.

- En la sección de encabezado, realice las siguientes selecciones:

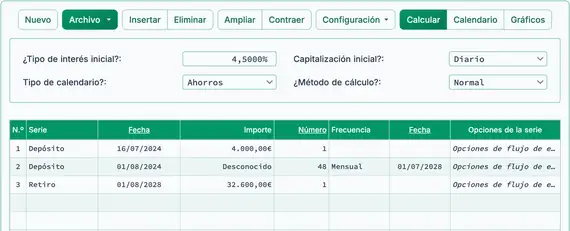

- Seleccione Normal para Método de cálculo.

- Establezca la Capitalización inicial a Diario.

- Introduzca 4,5 para el Tipo de interés inicial.

- En la fila 1 del área de entrada de flujo de efectivo, cree una serie «Depósito».

- Establezca la «Fecha» a 16 de julio de 2024.

- Establezca el «Importe» a 4.000,00 € (esta es la cantidad actual ahorrada).

- Establezca el Número (de períodos) a 1.

- Nota: Dado que el número de períodos es 1, no podrá establecer una frecuencia. Si introduce una frecuencia, se borrará al salir de la fila.

- Haga clic en la fila 2 del área de entrada de flujo de efectivo. Seleccione Depósito para la «Serie».

- Establezca la «Fecha» a 1 de agosto de 2024.

- Establezca el «Importe» a Desconocido pulsando D.

- Utilice la tecla Tab para pasar a Número (de períodos). Establézcalo a 48.

- Establezca la «Frecuencia» a Mensual.

- Cree una tercera serie. Establezca la «Serie» a Retiro.

- Establezca la «Fecha» a 1 de agosto de 2028.

- Establezca el «Importe» a 32.600,00 €.

- Establezca el Número (de períodos) a 1.

- Su calculadora debería verse ahora así (Fig. 1):

- Haga clic . El resultado es 526,67 €.

- Invierta 526 € cada mes durante un período de 4 años al 4,5 % para pagar en efectivo el coche. Vea Fig. 2.

- Para ver un calendario de flujos de efectivo detallado que muestra los intereses devengados sobre los depósitos mensuales, haga clic .

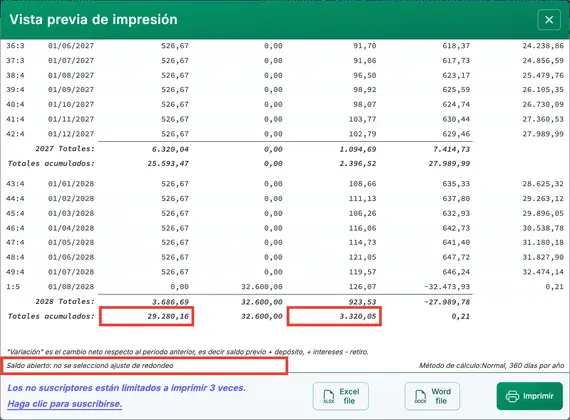

- Depósitos totales: 29.280,16 €. Vea Fig. 3.

- Interés total devengado: 3.320,05 €.

Este ejemplo ilustra cómo el valor temporal del dinero puede beneficiar al consumidor. ¿El coche cuesta 32.600 €? Sí. Sin embargo, según los depósitos, usted pagó solo 29.280 €. El importe restante fue cubierto por los rendimientos de la inversión. La diferencia sería aún mayor si financiara el coche durante 4 años al 4,5 % de interés. En ese caso, pagaría más de 3.000 € en intereses por la comodidad del financiamiento.

*Este es un ejemplo simplificado. No incluye impuestos ni evalúa si sus inversiones podrían obtener más que la tasa de interés del préstamo. Si es así, financiar la compra podría ser más ventajoso que pagarla íntegramente en efectivo.

Volver al Ultimate Financial Calculator.