Combien économiser ou investir pour atteindre un objectif

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de n’importe quelle calculatrice.

Un didacticiel pas à pas

Tutoriel 17

Ce didacticiel explique comment utiliser l’Ultimate Financial Calculator pour répondre à la question : « Combien dois‑je investir chaque période pour atteindre mon objectif ?»

Les calculs de valeur temporelle de l’argent impliquent cinq variables essentielles :

- Montant de départ — également appelé valeur actuelle, ou PV

- Montant du flux de trésorerie — paiement, épargne ou investissement

- Montant final — également appelé valeur future, ou FV

- Taux d’intérêt

- Durée — le temps entre PV et FV, ou le nombre de flux de trésorerie

Le Ultimate Financial Calculator peut résoudre l’une de ces cinq variables. Ce didacticiel se concentre sur le calcul du montant du flux de trésorerie. Ces instructions s’appliquent à tout type de flux — paiement, épargne ou investissement.

Tous les utilisateurs devraient suivre le premier didacticiel plus détaillé pour comprendre les concepts fondamentaux et les paramètres de l’UFC’.

Contexte : Voici un exemple pratique. Vous souhaitez payer comptant votre prochaine voiture. Le prix estimé est de 32 600 €. Vous prévoyez d’acheter la voiture dans quatre ans. Vous avez actuellement 4 000 € d’économisé.

Pour créer un calendrier de flux de trésorerie qui atteigne cet objectif, et dont le montant d’investissement périodique requis n’est pas encore connu, suivez ces étapes :

- Définissez le Type d’échéancier sur Épargne.

- Ou cliquez sur pour effacer les entrées existantes.

- Cliquez sur , puis sélectionnez . Réglez Arrondi sur Solde ouvert — aucune modification.

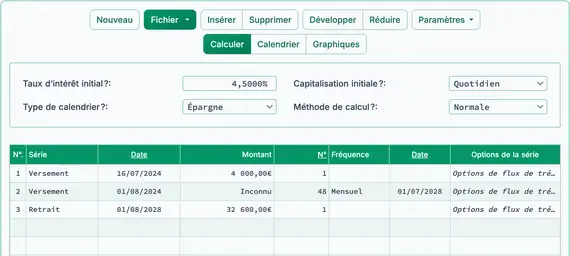

- Dans la section d’en‑tête, effectuez les sélections suivantes :

- Sélectionnez Normal pour Méthode de calcul.

- Définissez la Capitalisation initiale sur Quotidienne.

- Saisissez 4,5 pour le Taux d’intérêt initial.

- Dans la ligne 1 de la zone de saisie du flux de trésorerie, créez une série « Dépôt ».

- Définissez la « Date » sur 16 juillet 2024.

- Définissez le « Montant » sur 4 000,00 € (c’est le montant actuel économisé).

- Définissez le nombre (de périodes) sur 1.

- Remarque : Étant donné que le nombre de périodes est 1, vous ne pourrez pas définir une fréquence. Si vous saisissez une fréquence, elle sera effacée lorsque vous quitterez la ligne.

- Cliquez sur la ligne 2 de la zone de saisie du flux de trésorerie. Sélectionnez Dépôt pour la « Série ».

- Définissez la « Date » sur 1 août 2024.

- Définissez le « Montant » sur Inconnu en tapant I.

- Utilisez la touche Tab pour passer à Nombre (de périodes). Réglez‑le sur 48.

- Définissez la « Fréquence » sur Mensuel.

- Créez une troisième série. Définissez la « Série » sur Retrait.

- Définissez la « Date » sur 1 août 2028.

- Définissez le « Montant » sur 32 600,00 €.

- Définissez le nombre (de périodes) sur 1.

- Votre calculatrice devrait maintenant ressembler à ceci (Fig. 1) :

- Cliquez sur . Le résultat est 526,67 €.

- Investissez 526 € chaque mois sur une période de 4 ans à 4,5 % pour payer comptant la voiture. Voir Fig. 2.

- Pour afficher un calendrier détaillé du flux de trésorerie montrant les intérêts gagnés sur les dépôts mensuels, cliquez sur .

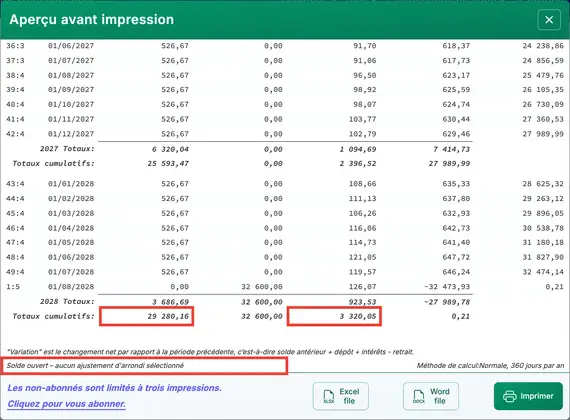

- Dépôts totaux : 29 280,16 €. Voir Fig. 3.

- Intérêt total gagné : 3 320,05 €.

Cet exemple illustre comment la valeur temporelle de l’argent peut profiter au consommateur. La voiture coûte-t‑elle 32 600 € ? Oui. Cependant, compte tenu des dépôts, vous n’avez payé que 29 280 €. Le montant restant a été couvert par les gains d’investissement. La différence serait encore plus importante si vous finançiez la voiture sur 4 ans à un taux d’intérêt de 4,5 %. Dans ce cas, vous paieriez plus de 3 000 € d’intérêts pour la commodité du financement.

*Il s’agit d’un exemple simplifié. Il n’inclut pas les taxes ni n’évalue si vos investissements pourraient rapporter plus que le taux d’intérêt du prêt. Le cas échéant, financer l’achat pourrait être plus avantageux que de payer en totalité en espèces.

Retour à Ultimate Financial Calculator.