Quanto Poupar ou Investir para Alcançar um Objetivo

Para definir a sua moeda e formato de data preferidos, clique no link «$ : MM/DD/YYYY» no canto inferior direito de qualquer calculadora.

Um tutorial passo a passo

Tutorial 17

Este tutorial explica como usar a Ultimate Financial Calculator para responder à pergunta: «Quanto preciso investir em cada período para alcançar o meu objetivo?»

Os cálculos do valor temporal do dinheiro envolvem cinco variáveis principais:

- Montante inicial — também chamado valor presente, ou PV

- Montante do fluxo de caixa — pagamento, poupança ou investimento

- Montante final — também chamado valor futuro, ou FV

- taxa de juro anual

- Prazo — o intervalo entre PV e FV, ou o número de fluxos de caixa

A Ultimate Financial Calculator pode resolver qualquer uma destas cinco variáveis. Este tutorial centra‑se no cálculo do montante do fluxo de caixa. Estas instruções aplicam‑se a qualquer tipo de fluxo de caixa — pagamento, poupança ou investimento.

Todos os utilizadores devem completar o primeiro tutorial mais detalhado para compreender os conceitos e definições principais do UFC’s.

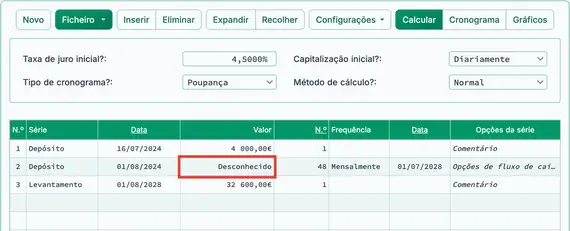

Contexto: Eis um exemplo prático. Pretende pagar à vista o seu próximo carro. O preço estimado é 32 600,00 €. Planeia adquirir o carro dentro de quatro anos. Actualmente tem 4 000,00 € poupados.

Para criar um calendário de fluxo de caixa que alcance este objetivo, e onde o investimento periódico necessário ainda não é conhecido, siga estes passos:

- Defina o Tipo de plano para Poupança.

- Ou clique em para limpar quaisquer entradas existentes.

- Clique , depois selecione . Defina Arredondamento como Saldo aberto — sem ajuste.

- Na secção de cabeçalho, faça as seguintes selecções:

- Selecione Normal para Método de Cálculo.

- Defina a Capitalização inicial para Diária.

- Introduza 4,5 para a Taxa de juro inicial.

- Na linha 1 da área de introdução do fluxo de caixa, crie uma série «Depósito».

- Defina a «Data» para 16 de julho de 2024.

- Defina o «Montante» para 4 000,00 € (este é o montante atualmente poupado).

- Defina o Número (de Períodos) para 1.

- Nota: Como o número de períodos é 1, não poderá definir uma frequência. Se introduzir uma frequência, será limpa ao sair da linha.

- Clique na linha 2 da área de introdução do fluxo de caixa. Selecione Depósito para a «Série».

- Defina a «Data» para 1 de agosto de 2024.

- Defina o «Montante» para Desconhecido ao escrever D.

- Utilize a tecla Tab para se deslocar ao Número (de períodos). Defina‑o para 48.

- Defina a «Frequência» para Mensal.

- Crie uma terceira série. Defina a «Série» para Retirada.

- Defina a «Data» para 1 de agosto de 2028.

- Defina o «Montante» para 32 600,00 €.

- Defina o Número (de Períodos) para 1.

- A sua calculadora deverá agora ter este aspeto (Fig. 1):

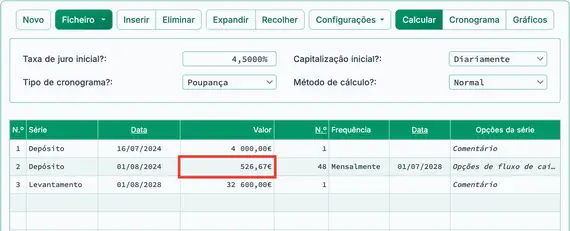

- Clique . O resultado é 526,67 €.

- Invista 526 € todos os meses durante um período de 4 anos a 4,5 % para pagar à vista o carro. Veja Fig. 2.

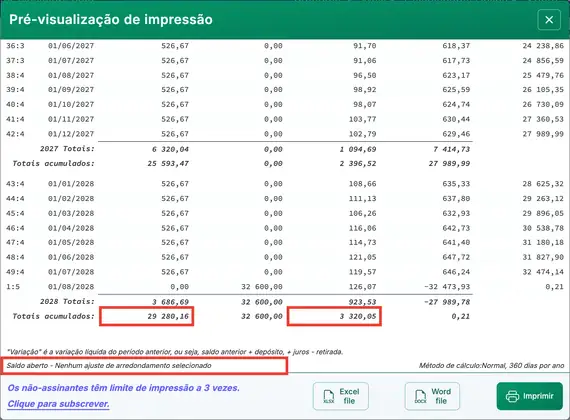

- Para ver um calendário de fluxo de caixa detalhado que mostra os juros ganhos nos depósitos mensais, clique .

- Depósitos totais: 29 280,16 €. Veja Fig. 3.

- Juros totais ganhos: 3 320,05 €.

Este exemplo ilustra como o valor temporal do dinheiro pode beneficiar o consumidor. O carro custa 32 600 €? Sim. Contudo, com base nos depósitos, pagou apenas 29 280 €. O montante restante foi coberto pelos rendimentos de investimento. A diferença seria ainda maior se financiara o carro durante 4 anos a uma taxa de juro de 4,5 %. Nesse caso, pagaria mais de 3 000 € em juros pela conveniência do financiamento.

*Este é um exemplo simplificado. Não inclui impostos nem avalia se os seus investimentos poderiam render mais do que a taxa de juro do empréstimo. Se for o caso, financiar a compra pode ser mais vantajoso do que pagar tudo em numerário.

Voltar ao Ultimate Financial Calculator.