Wie man für das College zahlt

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie auf den „$ : MM/DD/YYYY“-Link in der rechten unteren Ecke eines beliebigen Rechners.

Eine Schritt‑für‑Schritt‑Anleitung

Tutorial 18

Die Finanzierung einer Hochschulausbildung erfordert sorgfältige Planung.

Die häufigste Frage lautet: „Wie viel muss ich sparen, um das College zu finanzieren?“ Um dies genau zu beantworten, benötigen Sie einen Rechner, der mehrere Zahlungsströme verarbeiten kann – eine Reihe von Einzahlungen gefolgt von einer Reihe von Auszahlungen. (College‑Zahlungen sind in der Regel zu Beginn jedes Semesters über einen Zeitraum von 3,5 Jahren fällig.) Der Ultimate Financial Calculator eignet sich gut für diese Art der Planung.

Alle Benutzer sollten das ausführlichere erste Tutorial durcharbeiten, um die Grundkonzepte und Einstellungen des Ultimate Financial Calculator’s (UFC) zu verstehen.

Annahme: Für dieses Beispiel gehen wir davon aus, dass ein Studienjahr 60.000 € kostet. Dies ist eine grobe, vorinflationsbedingte Schätzung für ein vierjähriges privates College, basierend auf CollegeData.com (2022):

In seinem Bericht von 2022, Trends in College Pricing and Student Aid, berichtet das College Board, dass ein moderates College‑Budget für einen In‑State‑Studenten an einem vierjährigen öffentlichen College in den Jahren 2022–2023 im Durchschnitt 27.940 € beträgt. Für Out‑of‑State‑Studenten an öffentlichen Colleges liegt der Durchschnitt bei 45.240 €. Für private Hochschulen beträgt er 57.570 €.

Der Zweck dieses Tutorials ist es nicht, zukünftige Studiengebühren vorherzusagen. Ziel ist es zu zeigen, wie man für diese Kosten plant und spart. Sie können die Annahmen ändern, um Ihre eigenen Erwartungen anzupassen.

Siehe unten Optionen zur Anpassung an die Inflation.

Wie lange haben Sie Zeit, für das College zu investieren? Dieses Tutorial enthält zwei Beispiele.

Beispiel 1

Um einen Sparplan mit einem unbekannten Investitionsbetrag, gefolgt von einer Reihe von Auszahlungen, zu erstellen, gehen Sie wie folgt vor:

- Stellen Sie den Zahlungsplan‑Typ auf Sparen ein.

- Klicken Sie alternativ auf die Schaltfläche , um vorherige Eingaben zu löschen.

- Die oberste Zeile des Rasters darf nicht leer sein.

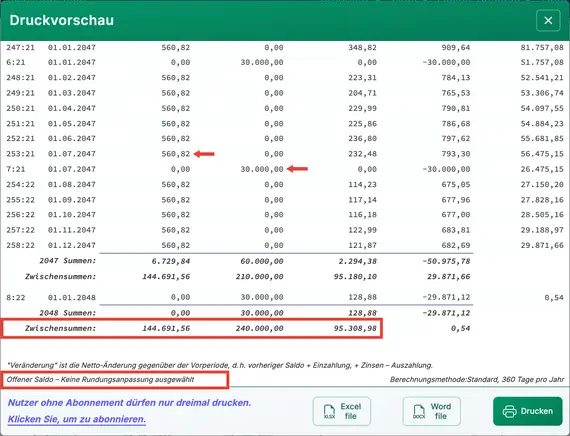

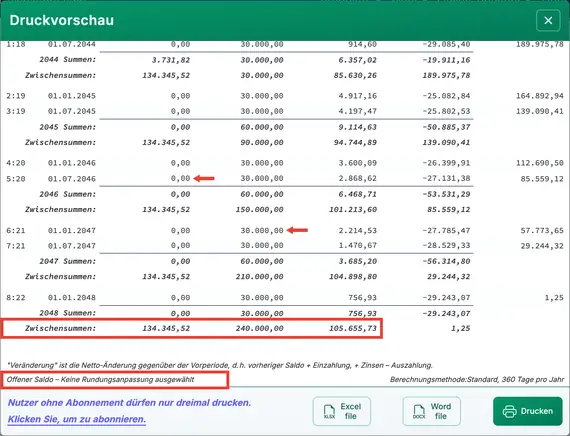

- Klicken Sie auf , dann wählen Sie . Setzen Sie „Rundung“ auf Offener Saldo — keine Anpassung.

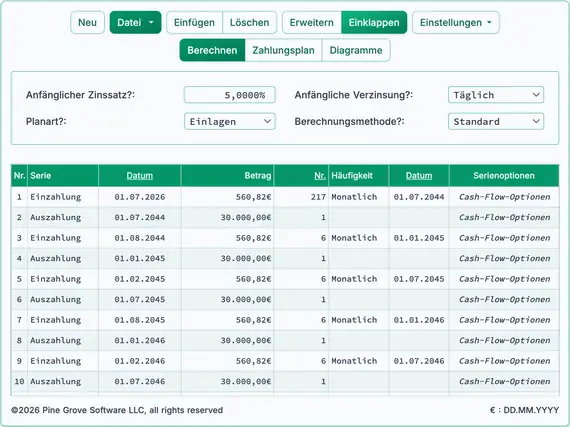

- Nehmen Sie im Kopfbereich die folgenden Einstellungen vor:

- Für die Berechnungsmethode wählen Sie Normal.

- Stellen Sie die Anfangsverzinsung auf Täglich ein.

- Geben Sie 5,0 für den anfänglichen Zinssatz ein.

- Im Zeilenbereich 1 des Cash‑Flow‑Eingabebereichs erstellen Sie eine „Deposit“-Serie.

- Setzen Sie das „Date“ auf 1. Juli 2026.

- Stellen Sie das „Betrag“ auf Unbekannt, indem Sie U eingeben.

- Stellen Sie die Anzahl (der Perioden) auf 258 ein.

- Dies entspricht 21,5 Jahren.

- Es wird angenommen, dass der Studierende in der ersten Hälfte des Jahres 2026 geboren ist.

- Stellen Sie die „Frequenz“ auf Monatlich.

- Das berechnete „Enddatum“ wird December 1, 2047 sein.

- Monatliche Investitionen enden, wenn der Student 21,5 Jahre alt wird.

- Klicken Sie Zeile 2 im Cash‑Flow‑Eingabebereich. Stellen Sie die „Series“ auf Withdrawal ein.

- Stellen Sie das „Datum“ auf July 1, 2044.

- Geben Sie alle 8 Ziffern ein, um das Datum schnell einzugeben.

- Beachten Sie die überlappenden Daten: Auszahlungen beginnen, bevor die Investitionen enden.

- Stellen Sie den „Amount“ auf 30.000,00 € ein.

- Dies ist die geschätzte Semesterausgabe.

- Verwenden Sie die Tab-Taste, um zur Anzahl (der Perioden) zu wechseln. Setzen Sie sie auf 8.

- Stellen Sie die „Frequency“ auf halbjährlich ein.

- Dies geht von 8 Semesterzahlungen aus, die im Abstand von 6 Monaten erfolgen.

- Zahlungen beginnen im Jahr, in dem der Student 18 Jahre alt wird.

- Stellen Sie das „Datum“ auf July 1, 2044.

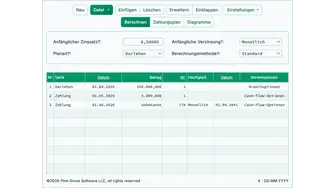

- Vor der Berechnung sieht Ihr Bildschirm wie folgt aus (Abb. 1):

- Dieses Setup veranschaulicht einen komplexen Cash‑Flow:

- Die erste Auszahlung erfolgt etwa 3,5 Jahre vor der letzten Investition. (Vergleichen Sie das „End Date“ in Zeile 1 mit dem „Date“ in Zeile 2.)

- Die Investitionsfrequenz ist monatlich; die Auszahlungsfrequenz ist halbjährlich.

- Klicken Sie . Das Ergebnis ist 560,82 €. Siehe Abb. 2.

- Investieren Sie monatlich 560 € für 21,5 Jahre bei 5,0 % zur Deckung der College‑Kosten.

- Klicken Sie .

- Der Zeitplan zeigt deutlich, dass monatliche Investitionen nach Beginn der Auszahlungen weiterlaufen.

(Monatliche Investitionen setzen sich fort, nachdem die Studiengebühren beginnen.)

Beispiel 2

Dieses Beispiel vergleicht den vorherigen Ansatz mit einem traditionelleren Sparplan. Es berechnet, wie viel Sie monatlich investieren müssen, wobei dieselben Annahmen verwendet werden, mit einer wesentlichen Änderung: Der gesamte Betrag für vier Jahre College steht zu Beginn des ersten Studienjahres des Studenten zur Verfügung.

- Bearbeiten Sie Zeile 1 der „Deposit“-Serie.

- Stellen Sie das „Betrag“ auf Unbekannt, indem Sie U eingeben.

- Stellen Sie die Anzahl (der Perioden) auf 216 ein. Siehe Abb. 4.

- Investitionen enden, wenn der Student 18 Jahre alt wird.

- Dies setzt weiterhin voraus, dass der Studierende in der ersten Hälfte des Jahres 2026 geboren ist.

- Für die „Withdrawal“-Serie sind keine Änderungen erforderlich.

- Vor der Berechnung sieht Ihr Bildschirm wie folgt aus (Abb. 4):

- Dieses Beispiel hat einen einfacheren Cashflow:

- Auszahlungen beginnen nach dem letzten Investitionsdatum.

- Investitionen erfolgen monatlich; Auszahlungen erfolgen halbjährlich.

- Klicken Sie . Das Ergebnis ist 621,97 €. Siehe Abb. 5.

- Alternativ investieren Sie monatlich 621 € für 18 Jahre bei 5,0 % zur vollständigen Deckung der Studienkosten.

- Klicken Sie .

- Monatliche Investitionen enden, bevor die Studienauszahlungen beginnen.

(Monatliche Investitionen enden, bevor die Studienauszahlungen beginnen.)

Zurück zum Ultimate Financial Calculator.