Accurate låneafviklingsberegner™

Introduktion til beregning af låneafvikling

Låneafviklingsberegner sporer betalingsbeløb på betalingsdatoen. Beregn nøjagtig lånebalance.

- Tillader udeblevne betalinger

- Tillader ekstra betalinger

- Tillader ændringer i rentesatsen

- Tilføj gebyrer eller omkostninger, hvis nødvendigt.

- Export schedule to Excel/XLSX and Word/DOCX files

En perfekt beregner til sælgerfinansieringstransaktioner.

Hvad er et låneafviklingsbeløb?

Låneafviklingsbeløbet er den udestående hovedstol plus al ubetalt påløbne rente på en given dato. Låntageren skal betale dette beløb på den dato for fuldt at tilbagebetale lånet.

Hvad er en låneafviklingsberegner?

En låneafviklingsberegner sporer individuelle betalinger på deres faktiske betalingsdatoer. Den medtager overbetalinger og underbetalinger for at beregne den aktuelle lånesaldo eller det endelige afviklingsbeløb.

Hvad er sælgerfinansiering?

Sælgerfinansiering, også kendt som ejersfinansiering, er en finansieringsordning, hvor sælgeren af aktivet — typisk ejendomsejeren — stiller lånet direkte til køberen. Køberen betaler afdrag til sælgeren, normalt efter at have foretaget en udbetaling.

Hvad er en ejersfinansieringsberegner?

En ejersfinansieringsberegner gør det muligt for sælgeren eller køberen at beregne den aktuelle lånesaldo. Den sporer hver betaling på den faktiske dato, den blev foretaget, inklusive overbetalinger og underbetalinger.

Den Accurate Loan Payoff Calculator hjælper brugere med at administrere en ejersfinansieringsaftale eller bestemme det korrekte låneafviklingsbeløb. Du kan se vejledningsvideoerne eller følge de skrevne instruktioner nedenfor…

Accurate Loan Payoff and Owner Financing Calculator

For at indstille din foretrukne valuta og datoformat, klik på “$ : MM/DD/YYYY” linket i nederste højre hjørne af enhver beregner.

Information

Denne beregner hjælper dig med at beregne låneafviklingsbeløbet. Den understøtter rettidige, sene, manglende og ekstra betalinger. Den understøtter også ændringer i betalingsbeløb og rentesatser.

- Den Accurate Loan Payoff Calculator er designet til brugere, der har brug for et eller flere af de følgende værktøjer:

- låneafdragsberegner

- boliglånsafviklingsberegner

- studielånsafdragsberegner

- boliglånsafdragsberegner

- billånsafdragsberegner

- gældsafviklingsberegner

- gældsafdragsberegner

- tidlig låneafviklingsberegner

Vi anbefaler, at alle brugere gennemfører den mere detaljerede første vejledning for at forstå beregnerens nøglebegreber og indstillinger.

Ejersfinansiering

Trin‑for‑trin vejledning — Vejledning 25

(concise version)

Se på YouTube

Se på YouTube

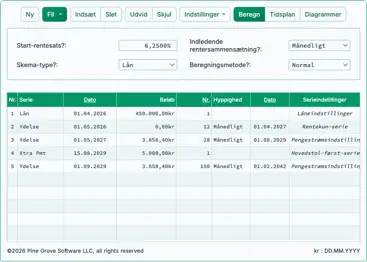

For at beregne en låne‑ eller realkreditsaldo og registrere betalinger, efterhånden de modtages, skal du følge disse trin:

- Indstil “Plan type” til “Lån”.

- Eller klik på -knappen for at fjerne eventuelle tidligere indtastninger.

- Klik på .

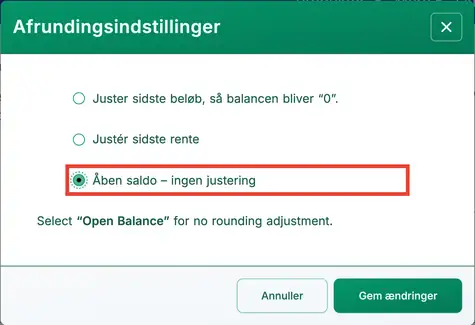

- Indstil “Afrunding” til Åben saldo — ingen justering.

- Denne indstilling giver dig mulighed for at indtaste individuelle betalinger. Se Fig. 1.

- Andre afrundingsindstillinger vil automatisk justere den sidste betaling, så lånesaldoen bringes til nul.

- Indstil “Afrunding” til Åben saldo — ingen justering.

- Klik på .

- Indstil “Dage pr. år”-indstillingen til “360 dage pr. år”.

- I overskriftssektionen anvendes følgende indstillinger:

- For “Beregningsmetode”, vælg “Normal”.

- Indstil “Startkompoundering” til “Månedligt”.

- Indtast 5,25 for “Startrentesats”.

- I række 1 i kontantstrømsinddataområdet, opret en “Lån”-serie:

- Indstil “Dato” til februar 16.

- Indstil “Beløb” til 5.250,00.

- Indstil Antal (perioder) til 1.

- Bemærk: Når antallet af perioder er 1, tillader beregneren dig ikke at angive en frekvens. Hvis du indtaster en frekvens, ryddes den, når du forlader rækken.

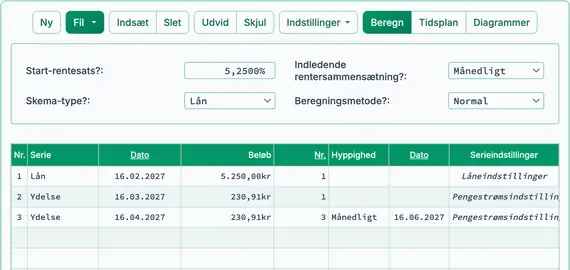

- Det næste trin er normalt at beregne den regelmæssige periodiske betaling, hvis den endnu ikke er fastlagt. I dette eksempel antages det, at betalingsbeløbet endnu ikke er kendt. Hvis betalingen allerede er angivet, springes til Trin 8.

- Låntageren accepterer at tilbagebetale lånet i 24 lige månedlige betalinger. Hvad er det påkrævede betalingsbeløb?

- I den anden række skal du indtaste de kendte betalingsdetaljer:

- Indstil serien til “Betaling”.

- Lad “Dato” stå som Marts 16.

- I kolonnen “Beløb” skal du skrive U (for “Ukendt”). Se Fig. 2.

- Indstil antallet af perioder til 24.

- Indstil frekvensen til »Månedligt«. (Den »Slutdato« vil automatisk være 16. februar.)

- Din skærm bør nu se sådan ud:

- Klik på -knappen.

- Den forventede periodiske betaling er 230,91 kr. Se Fig. 3.

- Du kan nu begynde at registrere betalinger, efterhånden som de modtages. Da betalingsbeløbet blev beregnet ved hjælp af en plan med 24 betalinger, opdater række 2:

- Den første betaling modtages til tiden. Klik på række 2.

- Vælg »Betaling« for serien.

- Lad datoen stå på 16. marts.

- I kolonnen »Beløb« indtast 230,91 kr.

- Indtast 1 for Antal (perioder) for at registrere én betaling.

- Antag at de næste tre betalinger også blev modtaget til tiden og i korrekt beløb, men du indtastede dem senere. Du kan nu indtaste dem som følger:

- Klik på række 3.

- Vælg »Betaling« for serien.

- Indstil datoen til 16. april.

- I kolonnen »Beløb« indtast 230,91 kr.

- Indtast 3 for Antal (perioder).

- Din skærm bør nu se sådan ud. Se Fig. 4:

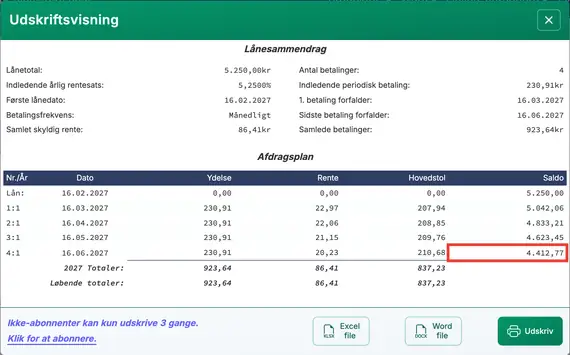

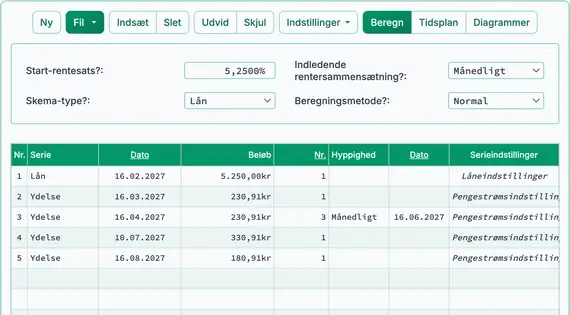

- Indtil nu er alle betalinger modtaget i korrekt beløb og på de planlagte forfaldsdatoer. Dernæst skal du kontrollere restgælden efter disse fire betalinger:

- Klik på -knappen.

- Pr. 16. juni, efter betalingen er restgælden 4.412,77 kr. Se Fig. 5.

- Låntageren betaler den femte betaling tidligt og inkluderer et ekstra 100,00 kr.

- Registrer den tidlige betaling med det ekstra beløb:

- Klik på række 4 og indstil serien til »Betaling«.

- Indstil datoen til 10. juli.

- Indstil beløbet til 330,91 kr. (Dette inkluderer det ekstra 100,00 kr.)

- Indstil Antal (perioder) til 1.

- Den næste betaling er ikke fuldt betalt, og låntageren er nu bagud i betalingsplanen.

- Registrer en udeblivet betaling efterfulgt af en delvis betaling:

- Klik på række 5 og indstil serien til »Betaling«.

- Indstil datoen til 16. september.

- Indstil beløbet til 180,91 kr.

- Indstil Antal (perioder) til 1.

- Efter fire regulære betalinger, én tidlig betaling med et ekstra 100,00 kr, og én betaling der er 50,00 kr kort, bør din cash‑flow‑dataskærm se sådan ud. Se Fig. 6:

- Bemærk: Du behøver ikke indtaste 0,00 for en udeblivet betaling. Dog kan indtastning hjælpe med arkivering. Det viser eksplicit den udeblivne betaling og får beregneren til at beregne saldoen på payment’s forfaldsdato.

- Bemærk: Rente beregnes frem til August 16 og lægges til lånebalancen.

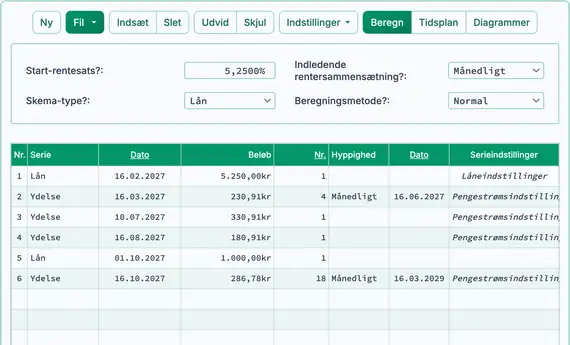

- Låntageren har brug for ekstra midler. Du godkender et ekstra lån og tilføjer det til den eksisterende lånebalance.

- Tilføj et ekstra lån:

- Klik på den tomme række efter den sidste betaling. Dette er række 6.

- Vælg “Lån” for serien. Se Fig. 7.

- Indtast Oktober 1 i kolonnen Dato. Dette er den dato, hvor midlerne bliver tilgængelige.

- I kolonnen “Beløb” indtastes det nye lånebeløb: 1.000,00 kr.

- Indtast 1 for Antal (perioder) (en enkelt låneudbetaling).

- Da der er tilføjet et nyt lånebeløb, skal du nu beregne en ny betaling. Låntageren har accepteret at tilbagebetale den fulde saldo i 18 ekstra månedlige betalinger.

- Justér betalingsbeløbet ud fra det nye lån:

- Klik på den tomme række efter det nyindtastede lån.

- Vælg »Betaling« for serien.

- Indstil Dato til 16. oktober. Månedlige betalinger fortsætter den 16. i hver måned.

- I kolonnen »Beløb« indtastes U for »Ukendt«.

- Indtast 18 for Antal (perioder).

- Indstil frekvensen til »Månedligt«.

- Hvis du har fulgt vejledningen, bør din skærm nu se sådan ud:

- Klik på -knappen.

- Den nye månedlige betaling vil være 286,78 kr. Se Fig. 8.

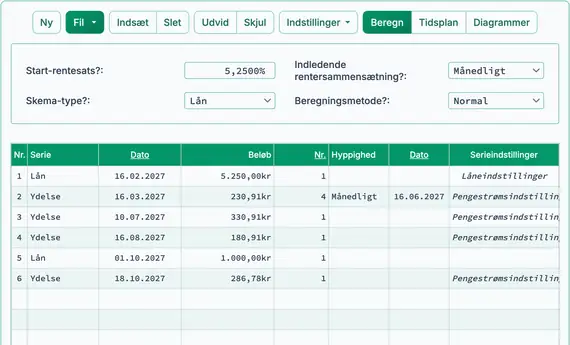

- Låntageren foretager en fuld betaling, men to dage for sent:

- Rediger betalingen i række 7.

- Lad Serie stå indstillet til »Betaling«.

- Skift Dato til 18. oktober.

- Lad Beløb stå indstillet til 286,78 kr (fuld betaling).

- Skift Antal (perioder) fra 18 til 1 (kun én betaling registreres).

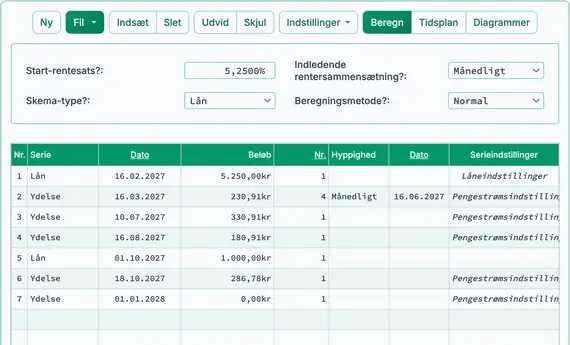

- Fortsæt med at indtaste betalinger (og låneudvidelser), efterhånden som de modtages, indtil lånet er fuldt tilbagebetalt. Du kan indtaste en betaling på 0,00 kr på enhver dato for at beregne lånebalancen på den dato. Se Fig. 10.

- Beregn den ubetalte hovedstolsbalance på en vilkårlig dato:

- Antag, at der ikke foretages betalinger efter 18. oktober:

- Lad Serie stå indstillet til »Betaling«.

- Skift Dato til 1. januar.

- Indstil Beløb til 0,00 kr (ingen betaling foretages). Se Fig. 10.

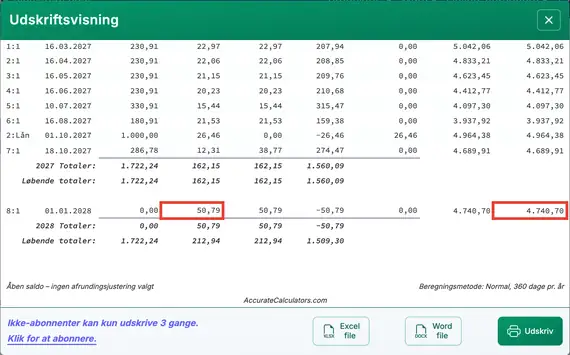

- Klik på knappen . Rækken for 1. januar vil vise lånebalancen, inklusive påløbende rente siden betalingen den 18. oktober. Se Fig. 11.

- Beregn lånets indfrielsesbeløb på en vilkårlig dato:

- Gentag trinnene fra trin 17, men indstil Beløb den 1. januar til »Ukendt«.

- Skift afrundingsindstillingen til »Juster sidste beløb for at nå en 0‑balance«.

- Beregneren vil bestemme indfrielsesbeløbet. Tidsplanen vil vise en slutbalance på 0,00 kr.

- Det beregnede indfrielsesbeløb vil svare til balancen vist i trin 17, justeret for afrunding.

- Du kan vise det samme lån på to måder:

- Følg trinnene i trin 17 for at se balancen pr. 1. januar.

- Følg trinnene i trin 18 for at beregne det fulde indfrielsesbeløb og bekræfte, at balancen er nul.

Hvis du har spørgsmål om den nøjagtige låneindfrielsesberegner, kan du skrive dem i kommentarfeltet nedenfor.

TValue er et varemærke tilhørende TimeValue Software.

Du kan tilføje en kommentar til en enkelt transaktion (dvs. når #Perioder = 1) og eventuelt få den vist i planen.

Eksempler: “Check #10356” eller “forsinkelsesgebyr for 10 dages forsinkelse @ daglig sats 0,00225%”

Kommentarer er begrænset til 128 tegn.

Kommentarer gemmes i en fil, når du klikker på “Fil,” “Gem som...”