Come calcolare il pagamento di un mutuo o di un prestito.

Per impostare la valuta e il formato data preferiti, fare clic sul collegamento “$ : MM/DD/YYYY” nell’angolo in basso a destra di qualsiasi calcolatore.

Una panoramica dell'Ultimate Financial Calculator

Un tutorial passo‑passo – Tutorial 1

Calcolare l'importo della rata per un mutuo o altro prestito convenzionale con periodi di pagamento regolarmente programmati. L'Ultimate Financial Calculator (UFC) è il calcolatore più flessibile su questo sito web. Vedi Fig. 1. Questa guida è la prima di 25 tutorial progettati per aiutarti a utilizzare il calcolatore in modo efficace. Consigliamo a tutti gli utenti di iniziare con questo tutorial.

Questo tutorial include molti passaggi. Alcuni di essi non sono richiesti per eseguire un calcolo. Questo design è intenzionale. Forniamo spiegazioni dettagliate per aiutarti a capire (1) quali opzioni sono disponibili e (2) come verificare che ogni opzione sia impostata correttamente. Se le tue impostazioni differiscono da quelle mostrate qui, i risultati potrebbero non corrispondere agli esempi.

Nota: Tutte le date negli esempi usano il formato statunitense (MM/DD/YYYY).

Ogni calcolatore supporta anche i formati DD/MM/YYYY e YYYY-MM-DD.

- Verificare che il calcolatore sia impostato per un prestito convenzionale:

- Il calcolatore include diverse opzioni di calcolo. Se i risultati non corrispondono alle sue aspettative, una causa probabile è un’opzione impostata in modo errato. Presti particolare attenzione alle impostazioni per le opzioni di arrotondamento e di interesse.

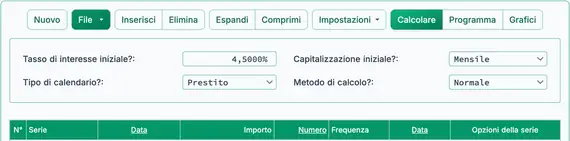

- Nella sezione intestazione, per Tipo di piano, selezionare Prestito.

- Per Metodo di calcolo, selezionare Normale. Vedi Fig. 2.

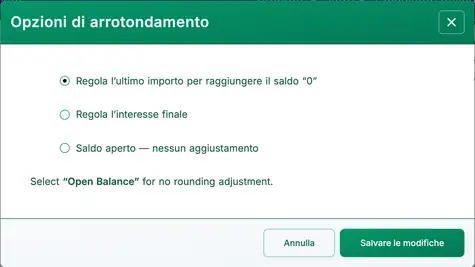

- Impostare l'opzione di arrotondamento su Aggiusta l'ultimo importo per raggiungere il saldo ’0’:

- La maggior parte dei piani di prestito e prelievo richiede un aggiustamento automatico dell'ultimo importo. Se l'ultimo flusso di cassa non è arrotondato, il saldo finale potrebbe non essere zero. L'impostazione Saldo aperto lascia invariato il saldo finale. Questo consente di visualizzare la differenza di arrotondamento o inserire valori esatti per un saldo in corso. Le altre due impostazioni aggiusteranno automaticamente l'ultimo importo per portare il saldo a zero.

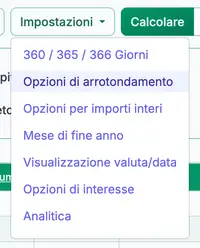

- Fare clic su nella barra dei pulsanti.

- Selezionare dal menu a discesa. Vedi Fig. 3.

- Fare clic su per applicare l'impostazione e chiudere il menu. Vedi Fig. 4.

- Confermare o impostare l'opzione :

- Questa impostazione influisce sul modo in cui l’interesse è calcolato per i periodi di stub, i periodi a giorno dispari, l’interesse semplice a giorno esatto e l’interesse composto giornaliero.

- Non influisce sugli interessi quando la frequenza di capitalizzazione non è basata sui giorni e non vi sono giorni dispari nel periodo di interesse.

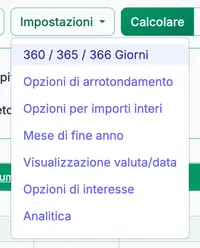

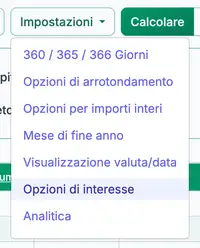

- Fare clic su nella barra dei pulsanti.

- Selezionare dal menu a discesa. Vedi Fig. 5.

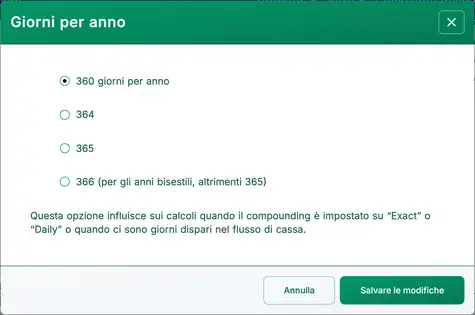

- Selezionare 360 giorni all'anno. Vedi Fig. 6.

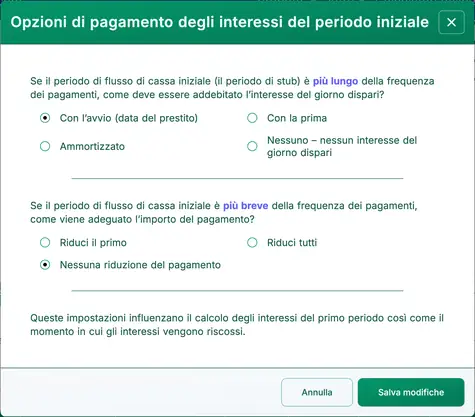

- Confermare o impostare le :

- Il periodo tra la data del prestito e la prima data di pagamento potrebbe non corrispondere alla frequenza regolare dei pagamenti (ad esempio mensile). Spesso è più lungo. Per esempio, se la data del prestito è il 25 febbraio e il primo pagamento scade il 1 aprile, il periodo iniziale è più lungo di un mese. Queste opzioni determinano come vengono calcolati gli interessi durante tali periodi irregolari. Se i tuoi risultati differiscono dall'esempio, verifica queste impostazioni. Vedi Fig. 7 e Fig. 8.

- Cancellare gli input precedenti facendo clic sul pulsante nella barra dei pulsanti del calcolatore.

- Ciò non rimuove tutte le righe dalla griglia. Una riga di esempio rimarrà visibile.

- Imposti i valori iniziali del prestito nella sezione intestazione.

- Può modificare sia il tasso di interesse sia la frequenza di capitalizzazione in seguito nel piano. Veda il Tutorial 4.

- Inserire il Tasso Annuo Nominale. Tutti i tassi devono essere inseriti come percentuali (non valori decimali). Per esempio, per inserire il 4,5 %, digitare 4,5. Non digitare il simbolo percentuale. Veda Fig. 9.

- Selezionare una frequenza di capitalizzazione. La capitalizzazione mensile è la più comune.

- Inserire i dettagli del prestito nella griglia dei flussi di cassa. Queste voci sono chiamate flussi di cassa:

- Ogni riga può rappresentare uno o più flussi di cassa, a seconda del valore nella colonna Numero (di Periodi).

- Per Tipo di Piano impostato su Prestito, un flusso di cassa può essere un prestito, un pagamento o un pagamento extra (spesso abbreviato come pagamento extra).

- Ogni riga rappresenta solo un tipo di flusso di cassa, come indicato nella colonna Serie.

- Fare clic sulla prima riga della griglia dei flussi di cassa. Nella colonna Serie, selezionare Prestito. Questo identifica la riga come erogazione di un prestito.

- Premere Tab per spostarsi alla colonna Data. Questa data è nota come data del prestito o data di origine. È la data in cui i fondi sono erogati. Per esempio, se la banca concede il prestito il 1 marzo 2026, inserisca 03012026 (secondo la convenzione di data selezionata, ovvero yyyymmdd o ddmmyyyy), oppure utilizzi il widget del calendario per selezionare la data.

- Se digita, non usi barre oblique né trattini. Inserire solo otto cifre.

- Se utilizza il calendario, fare clic sul nome del mese in alto per aprire l’elenco dei mesi.

- Fare clic sull’anno in alto per aprire l’elenco degli anni.

- Selezionare l’anno desiderato, poi il mese, poi il giorno.

- Fare clic su per utilizzare la data corrente.

- Premere Tab per spostarsi alla colonna Importo. Inserire l’importo del prestito. Per questo esempio, inserire 250.000,00. Non digitare le virgole; verranno aggiunte automaticamente. Non è necessario premere Backspace o Delete per cancellare il campo. Quando un campo è selezionato, basta iniziare a digitare per sostituirne il contenuto.

- Premere Tab per spostarsi alla colonna Numero (di Periodi). Per la maggior parte dei prestiti, i fondi sono erogati una sola volta. In quasi tutti i casi, inserire 1 in questa colonna.

- Successivamente, inserire i dettagli per la serie di pagamento:

- Fare clic sulla seconda riga, o premere il tasto freccia giù. Nella colonna Serie, selezionare Pagamento se non è già selezionato.

- Premere Tab per spostarsi alla colonna Data. Inserisca la data di scadenza per il primo pagamento. Per questo esempio, digiti 04012026 (secondo la convenzione di data selezionata).

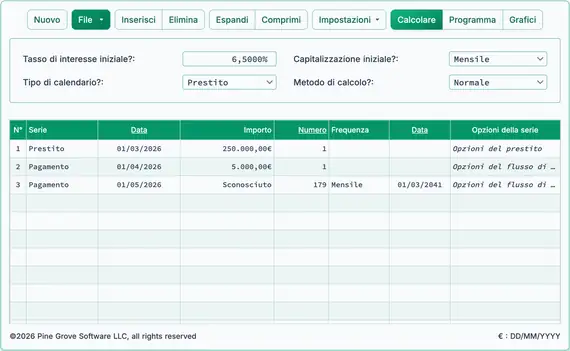

- Premere Tab di nuovo per spostarsi alla colonna Importo. Poiché l’importo del pagamento è sconosciuto, digitare la lettera S. La cella mostrerà quindi la parola Sconosciuto. Veda Fig. 10.

- Premere Tab per spostarsi alla colonna Numero (di Periodi). Per questo esempio, supponiamo un prestito di 15 anni con pagamenti mensili. Inserire 180.

- Premere nuovamente Tab per spostarsi alla colonna Frequenza. Selezionare Mensile. Questo indica al calcolatore che le rate sono dovute mensilmente, a partire dal 1 aprile 2026. Se il valore Numero (di Periodi) è maggiore di 1, la Data di fine viene calcolata automaticamente.

- Ora è pronto a calcolare il valore sconosciuto. Il suo schermo dovrebbe assomigliare all’esempio mostrato sopra.

- Calcolare — Fare clic sul pulsante in alto nella calcolatrice.

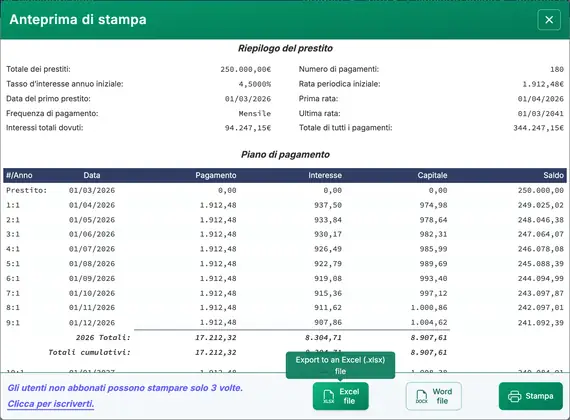

- La parola Sconosciuto sarà sostituita con il pagamento mensile calcolato. Se vengono utilizzate tutte le impostazioni predefinite e l’esempio è seguito esattamente, il risultato dovrebbe essere 1.912,48 €. Veda Fig. 11.

- Per visualizzare un piano di pagamento dettagliato che mostri come ogni rata è suddivisa tra capitale e interessi, fare clic sul pulsante nella barra dei pulsanti in alto.

- Questo apre un piano di pagamento stampabile. (Un formato simile è disponibile per flussi di cassa di tipo investimento.) Veda Fig. 12.

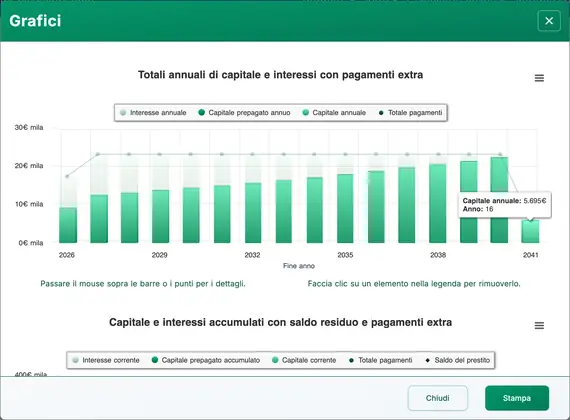

- Per visualizzare l’attività del prestito nel tempo, utilizzare la funzione . Il grafico è creato automaticamente. Non è richiesto alcun input aggiuntivo. Veda Fig. 13.

- Fare clic sul pulsante accanto al pulsante .

- Passare il mouse sui punti del grafico per visualizzare i totali specifici.

- Funzionalità aggiuntive di cui dovrebbe essere a conoscenza:

- Il pulsante aggiunge una nuova riga alla griglia dei flussi di cassa.

- Il pulsante rimuove la riga attualmente selezionata dalla griglia dei flussi di cassa.

- Il pulsante crea una riga per ogni flusso di cassa. Per esempio, se inserisce una riga con 360 pagamenti, facendo clic su verranno generate 360 righe così da poter modificare date o importi individualmente.

- Il pulsante (chiamato Ordina nelle versioni precedenti) riduce più righe al minimo possibile combinando eventi identici dove opportuno.

- Può salvare le sue voci per un uso successivo. Fare clic sul pulsante . Il salvataggio e l’apertura dei file funzionano come in altre applicazioni software. Il suo file sarà salvato nella cartella predefinita Download del browser. Veda Fig. 14.

Calcolare una rata di prestito è un’operazione finanziaria fondamentale. A differenza della maggior parte dei calcolatori finanziari, l’Ultimate Financial Calculator supporta scenari di prestito altamente strutturati e personalizzati. Ciò consente di creare piani di pagamento che soddisfano quasi ogni esigenza.

Torna al Ultimate Financial Calculator.