Accurate aflossingsrekentool™

Inleiding tot aflossingsberekening

Aflossingsrekentool volgt betalingsbedragen op de betaaldatum. Bereken een centnauwkeurig leningsaldo.

- Sta gemiste betalingen toe

- Sta extra betalingen toe

- Sta rentewijzigingen toe

- Voeg indien nodig kosten of heffingen toe.

- Export schedule to Excel/XLSX and Word/DOCX files

Een perfecte rekentool voor verkopersfinancieringstransacties.

Wat is een aflossingsbedrag?

Het aflossingsbedrag is de onbetaalde hoofdsombalans plus alle onbetaalde opgebouwde rente op een specifieke datum. De kredietnemer moet dit bedrag op die datum betalen om de lening volledig af te lossen.

Wat is een aflossingsrekentool?

Een aflossingsrekentool volgt individuele betalingen op hun werkelijke betaaldatums. Het omvat overbetalingen en onderbetalingen om het huidige leningsaldo of het uiteindelijke aflossingsbedrag te berekenen.

Wat is verkopersfinanciering?

Verkopersfinanciering, ook bekend als eigenaar‑financiering, is een financieringsregeling waarbij de verkoper van het activum — meestal de eigenaar van het onroerend goed — de lening rechtstreeks aan de koper verstrekt. De koper doet betalingen aan de verkoper, meestal na het doen van een aanbetaling.

Wat is een eigenaar‑financieringsrekentool?

Een eigenaar‑financieringsrekentool stelt de verkoper of koper in staat het huidige leningsaldo te berekenen. Het volgt elke betaling op de werkelijke datum waarop deze werd gedaan, inclusief overbetalingen en onderbetalingen.

De Accurate aflossingsrekentool helpt gebruikers een verkopersfinancieringsovereenkomst te beheren of het juiste aflossingsbedrag te bepalen. U kunt de tutorial‑video’s bekijken of de geschreven instructies hieronder volgen…

Accurate Loan Payoff and Owner Financing Calculator

Om uw gewenste valuta‑ en datumopmaak in te stellen, klikt u op de “$ : MM/DD/YYYY” link in de rechteronderhoek van elke calculator.

Informatie

Deze rekentool helpt u het aflossingsbedrag te berekenen. Het ondersteunt tijdige, late, gemiste en extra betalingen. Daarnaast ondersteunt het wijzigingen in betalingsbedragen en rentetarieven.

- De Accurate aflossingsrekentool is bedoeld voor gebruikers die een of meer van de volgende hulpmiddelen nodig hebben:

- leningaflossingsrekentool

- hypotheekaflossingsrekentool

- studieleningaflossingsrekentool

- hypotheekaflossingsrekentool

- autoleningaflossingsrekentool

- schuldaflossingsrekentool

- schuldaflossingsrekentool

- vroegtijdige aflossingsrekentool

We raden aan dat alle gebruikers de meer gedetailleerde eerste tutorial voltooien om de belangrijkste concepten en instellingen van de rekentool te begrijpen.

Verkopersfinanciering

Stapsgewijze tutorial — Tutorial 25

(concise version)

Bekijk op YouTube

Bekijk op YouTube

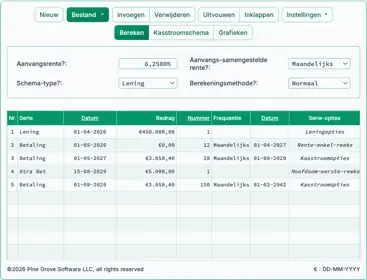

Om een lening‑ of hypotheeksaldo te berekenen en betalingen bij te houden zodra u ze ontvangt, volgt u deze stappen:

- Stel “Schema type” in op “Lening”.

- Of klik op de -knop om eventuele eerdere invoerwaarden te verwijderen.

- Klik op .

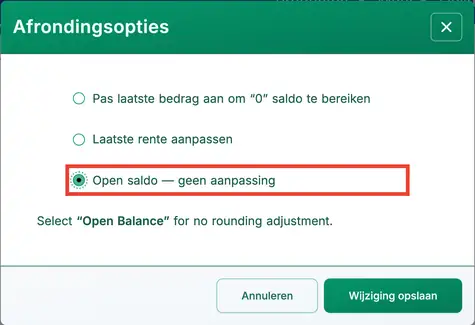

- Stel “Afronding” in op Open balance — geen aanpassing.

- Deze instelling maakt het mogelijk om individuele betalingen in te voeren. Zie Fig. 1.

- Andere afrondingsopties passen de laatste betaling automatisch aan om het leningsaldo op nul te brengen.

- Stel “Afronding” in op Open balance — geen aanpassing.

- Klik op .

- Stel de optie “Dagen per jaar” in op “360 dagen per jaar”.

- Pas in de kopsectie de volgende instellingen toe:

- Voor “Berekeningsmethode”, selecteer “Normaal”.

- Stel “Initiële samenstelling” in op “Maandelijks”.

- Voer 5,25 in voor de “Initiële rentepercentage”.

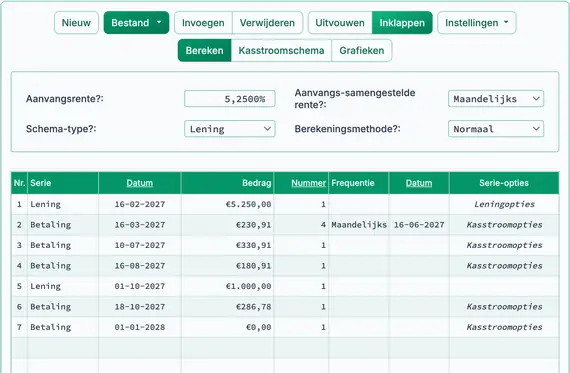

- In rij 1 van het kasstroominvoerveld, maak een “Lening”-reeks aan:

- Stel de “Datum” in op 16 februari.

- Stel de “Bedrag” in op € 5.250,00.

- Stel het Aantal (van perioden) in op 1.

- Opmerking: Wanneer het aantal perioden 1 is, staat de rekentool niet toe een frequentie in te stellen. Als u een frequentie invoert, wordt deze gewist wanneer u de rij verlaat.

- De volgende stap is meestal om de reguliere periodieke betaling te berekenen als deze nog niet bepaald is. In dit voorbeeld gaan we ervan uit dat het betalingsbedrag nog onbekend is. Als de betaling al is ingesteld, ga dan door naar Stap 8.

- De kredietnemer stemt ermee in de lening af te lossen in 24 gelijke maandelijkse betalingen. Wat is het vereiste betalingsbedrag?

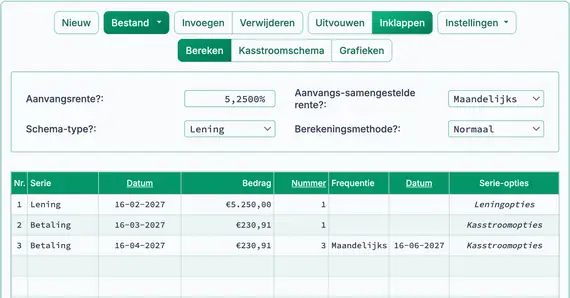

- Voer in de tweede rij de bekende betalingsgegevens in:

- Stel de reeks in op “Betaling”.

- Laat de “Datum” staan op 16 maart.

- Typ in de kolom “Bedrag” een O (voor “Onbekend”). Zie Fig. 2.

- Stel het aantal perioden in op 24.

- Stel de frequentie in op “Maandelijks”. (De “Einddatum” wordt automatisch 16 februari.)

- Uw scherm zou er nu als volgt uit moeten zien:

- Klik op de -knop.

- De verwachte periodieke betaling is € 230,91. Zie Fig. 3.

- U kunt nu beginnen met het registreren van betalingen zodra ze ontvangen worden. Omdat het betalingsbedrag is berekend met een schema van 24 betalingen, werk rij 2 bij:

- De eerste betaling wordt op tijd ontvangen. Klik op rij 2.

- Selecteer “Betaling” voor de reeks.

- Laat de datum staan op 16 maart.

- Voer in de kolom “Bedrag” € 230,91 in.

- Voer 1 in voor Aantal (van perioden) om één betaling te registreren.

- Ga ervan uit dat de volgende drie betalingen ook op tijd en voor het juiste bedrag zijn ontvangen, maar u ze later hebt ingevoerd. U kunt ze nu als volgt invoeren:

- Klik op rij 3.

- Selecteer “Betaling” voor de reeks.

- Stel de datum in op 16 april.

- Voer in de kolom “Bedrag” € 230,91 in.

- Voer 3 in voor Aantal (van perioden).

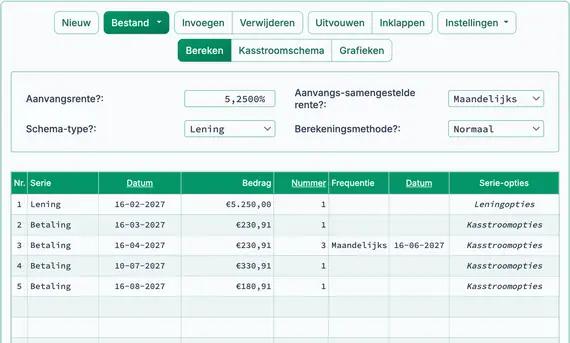

- Uw scherm zou er nu als volgt uit moeten zien. Zie Fig. 4:

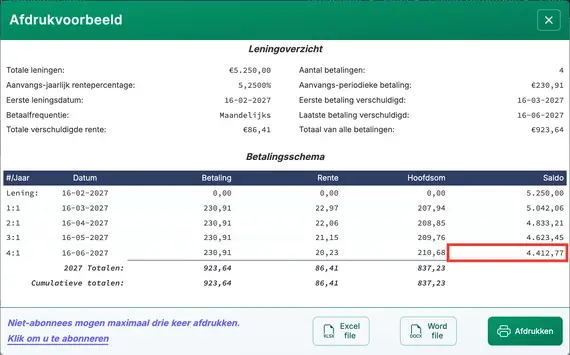

- Tot nu toe zijn alle betalingen ontvangen voor het juiste bedrag en op de geplande vervaldatums. Controleer nu het aflossingsbedrag na deze vier betalingen:

- Klik op de -knop.

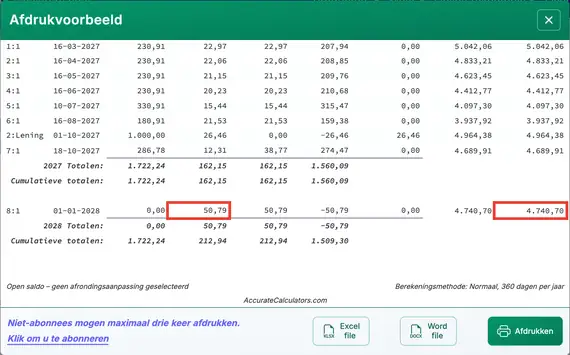

- Vanaf 16 juni, na de betaling, is het aflossingsbedrag € 4.412,77. Zie Fig. 5.

- De kredietnemer doet de vijfde betaling vervroegd en voegt een extra € 100,00 toe.

- Registreer de vervroegde betaling met het extra bedrag:

- Klik op rij 4 en stel de reeks in op “Betaling”.

- Stel de datum in op 10 juli.

- Stel het bedrag in op € 330,91. (Dit omvat de extra € 100,00.)

- Stel het Aantal (van perioden) in op 1.

- De volgende betaling wordt niet volledig gedaan, en de kredietnemer loopt nu achter op het betalingsschema.

- Registreer een gemiste betaling, gevolgd door een gedeeltelijke betaling:

- Klik op rij 5 en stel de serie in op “Betaling”.

- Stel de datum in op september 16.

- Stel het bedrag in op € 180,91.

- Stel het Aantal (van perioden) in op 1.

- Na vier reguliere betalingen, één vervroegde betaling met een extra € 100,00, en één betaling die € 50,00 te kort is, zou uw cash‑flow‑scherm er als volgt uit moeten zien. Zie Fig. 6:

- Opmerking: U hoeft geen € 0,00 in te voeren voor een gemiste betaling. Het kan echter helpen bij de administratie. Het toont expliciet de gemiste betaling en zorgt ervoor dat de rekentool het saldo berekent op basis van de vervaldatum van die betaling.

- Opmerking: Rente wordt berekend tot en met 16 augustus en toegevoegd aan het leningsaldo.

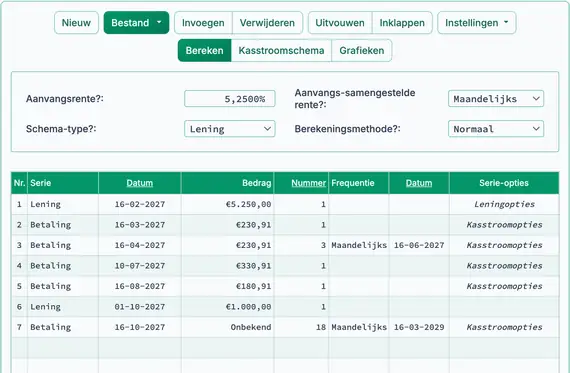

- De kredietnemer heeft extra middelen nodig. U keurt een aanvullende lening goed en voegt deze toe aan het bestaande leningsaldo.

- Voeg een aanvullende lening toe:

- Klik op de lege rij na de laatste betaling. Dit is rij 6.

- Selecteer “Lening” voor de serie. Zie Fig. 7.

- Voer 1 oktober in de kolom Date in. Dit is de datum waarop de middelen beschikbaar komen.

- Voer in de kolom “Bedrag” het nieuwe leenbedrag in: € 1.000,00.

- Voer 1 in voor Number (of Periods) (een enkele leninguitbetaling).

- Omdat er een nieuw leenbedrag is toegevoegd, moet u nu een nieuwe betaling berekenen. De kredietnemer heeft ingestemd om het volledige saldo in 18 extra maandelijkse betalingen af te lossen.

- Pas het betalingsbedrag aan op basis van de nieuwe lening:

- Klik op de lege rij die volgt na de zojuist ingevoerde lening.

- Selecteer “Betaling” voor de reeks.

- Stel de Date in op 16 oktober. Maandelijkse betalingen zullen voortaan op de 16e van elke maand plaatsvinden.

- Typ in de kolom “Bedrag” O voor “Onbekend”.

- Voer 18 in voor Number (of Periods).

- Stel de frequentie in op “Maandelijks”.

- Als u de handleiding hebt gevolgd, zou uw scherm er nu als volgt uit moeten zien:

- Klik op de -knop.

- De nieuwe maandelijkse betaling wordt € 286,78. Zie Fig. 8.

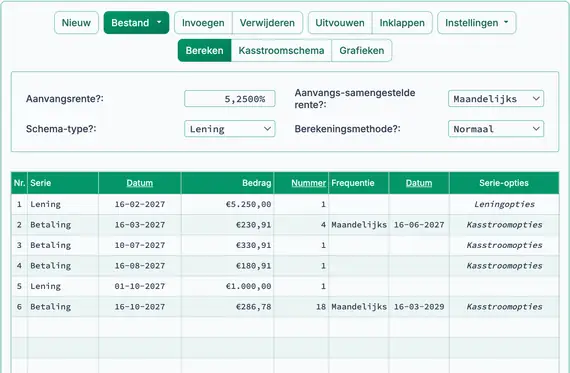

- De kredietnemer doet een volledige betaling, maar twee dagen te laat:

- Bewerk de betaling in rij 7.

- Laat Series ingesteld op “Betaling”.

- Wijzig de Date naar 18 oktober.

- Laat het Amount ingesteld op € 286,78 (volledige betaling).

- Wijzig Number (of Periods) van 18 naar 1 (er wordt slechts één betaling geregistreerd).

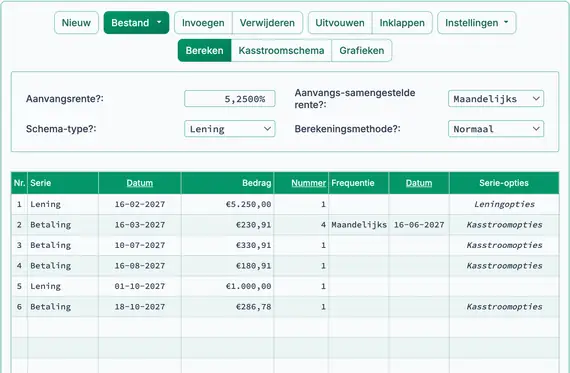

- Ga door met het invoeren van betalingen (en leningsvoorschotten) zodra ze ontvangen worden totdat de lening volledig is afgelost. U kunt op elke datum een betaling van € 0,00 invoeren om het leningsaldo op die datum te berekenen. Zie Fig. 10.

- Bereken het onbetaalde hoofdsombalans op een willekeurige datum:

- Ga ervan uit dat er na 18 oktober geen betalingen meer worden gedaan:

- Laat Series ingesteld op “Betaling”.

- Wijzig de Date naar 1 januari.

- Stel het Amount in op € 0,00 (er wordt geen betaling gedaan). Zie Fig. 10.

- Klik op de -knop. De rij voor 1 januari zal het leningsaldo weergeven, inclusief de rente die is opgelopen sinds de betaling van 18 oktober. Zie Fig. 11.

- Bereken het aflossingsbedrag van de lening op een willekeurige datum:

- Herhaal de stappen uit stap 17, maar stel het Amount op 1 januari in op “Onbekend”.

- Wijzig de afrondingsoptie naar “Pas het laatste bedrag aan om een ”0“-saldo te bereiken”.

- De rekentool zal het aflossingsbedrag bepalen. Het schema toont een eindsaldo van € 0,00.

- Het berekende aflossingsbedrag zal overeenkomen met het saldo dat in stap 17 wordt getoond, aangepast voor afronding.

- U kunt dezelfde lening op twee manieren weergeven:

- Volg de stappen in stap 17 om het saldo per 1 januari te bekijken.

- Volg de stappen in stap 18 om het volledige aflossingsbedrag te berekenen en te bevestigen dat het saldo nul is.

Als u vragen heeft over de Accurate Loan Payoff Calculator, kunt u ze hieronder in het opmerkingenveld achterlaten.

TValue is een handelsmerk van TimeValue Software.

U kunt een opmerking toevoegen aan één transactie (bijv. wanneer #Periods = 1) en deze desgewenst laten afdrukken in het schema.

Voorbeelden: “Check #10356” of “boete voor 10 dagen te laat @ dagtarief 0,00225%”

Opmerkingen zijn beperkt tot 128 tekens.

Opmerkingen worden opgeslagen in een bestand wanneer u klikt op “Bestand,” “Opslaan als...”