Accurate kalkulator odsetek

Krótki wstęp do kalkulatora odsetek

Ten kalkulator oblicza odsetki należne pomiędzy dowolnymi dwoma datami. Obsługuje zarówno odsetki proste, jak i składane, oferując ponad tuzin dostępnych opcji kapitalizacji. Obsługuje także ujemne stopy procentowe.

Ponieważ ten kalkulator wykonuje obliczenia oparte na datach, jest dobrze przystosowany do określania odsetek należnych z długu. Możesz obliczyć naliczone odsetki dla dowolnej daty, dla której znane jest saldo. Więcej szczegółów znajduje się poniżej kalkulatora…

Powiązane: Jeśli musisz obliczyć odsetki od serii płatności, depozytów lub wypłat, użyj kalkulatora wartości przyszłej renty finansowej.

Kalkulator‑Oblicz odsetki między dowolnymi dwoma datami

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Informacje

Czym jest odsetek składany?

Odsetki składane to odsetki obliczane zarówno od pierwotnego kapitału, jak i od wcześniej naliczonych odsetek. Jeśli płacisz odsetki składane lub otrzymujesz je, odsetki z wcześniejszych okresów również przynoszą odsetki.

Dla przykładu, jeśli roczna stopa procentowa wynosi 2 % i zaczynasz od 1 000 zł, po roku zarobisz lub będziesz winny 20 zł (przy rocznej kapitalizacji). Po dwóch latach—zakładając brak wypłat lub dodatkowych płatności—odsetki zarobione w drugim roku wyniosą 20,40 zł, nie 20 zł. Dzieje się tak, ponieważ odsetki z pierwszego roku również przyniosły odsetki.

Ten proces nazywa się kapitalizacją. Trwa tak długo, jak środki pozostają zainwestowane lub pożyczkobiorca nadal jest winny dług.

Jeśli jesteś inwestorem, kapitalizacja zwiększa twoje zyski. Jeśli jesteś pożyczkobiorcą, kapitalizacja podnosi twoje koszty—szczególnie gdy przegapisz płatność lub twoja rata nie pokrywa całego należnego odsetku.

Czym jest odsetek prosty?

Odsetki proste obliczane są wyłącznie od pierwotnej kwoty kapitału. W przypadku kredytu odsetki nie są naliczane od niespłaconych odsetek. Jeśli jesteś pożyczkobiorcą, płacenie odsetek prostych jest zazwyczaj mniej kosztowne. Według Dictionary.com, odsetki proste to “odsetki płatne wyłącznie od kapitału.” W ramach odsetek prostych odsetki nigdy nie są naliczane od wcześniej naliczonych odsetek.

Korzystając z powyższego przykładu, jeśli roczna stopa procentowa wynosi 2 % i zaczynasz od 1 000 zł, po roku zarobisz lub będziesz winny 20 zł odsetek. Po dwóch latach—zakładając brak wypłat lub dodatkowych płatności—zarobisz lub będziesz winny kolejne 20,00 zł, a nie 20,40 zł. W ramach odsetek prostych odsetki z poprzedniego okresu nie przynoszą odsetki.

Dodatkowe szczegóły

Czym jest roczna stopa zwrotu (APY)?

APY jest standaryzowaną stopą zwrotu, którą instytucje finansowe muszą ujawnić w Stanach Zjednoczonych dla kont oprocentowanych. Ustawa Truth-in-Savings definiuje APY jako wymaganą stopę ujawniania dla tych kont. Używaj APY do porównywania rachunków depozytowych.

Czym jest opcja “Dni w roku”?

W finansach nazywa się to “day count convention”.

Możesz wybrać 360, 365 lub 366 dni w roku. Ustawienie “Dni w roku” wpływa na obliczenia kosztów odsetkowych, gdy używasz odsetek prostych, przy codziennej kapitalizacji lub gdy okres czasu obejmuje okres ułamkowy (lub przejściowy).

Czym jest okres ułamkowy? Okres ułamkowy to dodatkowe dni pomiędzy dwoma datami, które nie wystarczają do pełnego cyklu kapitalizacji. Na przykład, jeśli kapitalizacja jest ustawiona na “Miesięcznie” i daty to 15 marca do 20 kwietnia, pozostaje pięć dni. Te dni tworzą okres ułamkowy — w tym przypadku, ułamkowy miesiąc.

Okresy ułamkowe mogą dawać wyniki różniące się od oczekiwanych w obliczeniach odsetek składanych. W niektórych przypadkach rzadziej stosowany harmonogram kapitalizacji może skutkować wyższą kwotą odsetek niż częstszy harmonogram.

Czym jest ciągła kapitalizacja?

Ciągła kapitalizacja zachodzi, gdy odsetki są obliczane i reinwestowane nieskończenie wiele razy w okresie. Oznacza ona matematyczny limit częstotliwości kapitalizacji.

Jaki jest wpływ ujemnych stóp procentowych?

Gdy odsetki kapitalizują się przy ujemnej stopie, inwestor w praktyce płaci opłatę za utrzymanie środków. W rezultacie wartość przyszła jest niższa od wartości bieżącej. Aby zobaczyć, jak to działa, wypróbuj przykładowe obliczenie przy użyciu kalkulatora obsługującego ujemne stopy procentowe—takiego jak ten.

Ten kalkulator odsetek można używać na następujące sposoby:

- kalkulator APY

- Kalkulator dziennego kosztu odsetek

- Kalkulator odsetek inwestycyjnych

- Kalkulator kosztu odsetek kredytowych

- Kalkulator ujemnej stopy procentowej

- Kalkulator odsetek konta oszczędnościowego

Ponieważ dokładnie obsługuje daty, ten kalkulator może również wykonywać obliczenia kalendarzowe. Na przykład, podając dwie daty, może obliczyć liczbę dni pomiędzy nimi lub wyznaczyć datę przyszłą (lub przeszłą) na podstawie określonej liczby dni.

Równania odsetkowe

W tej sekcji:

- Równanie procentu składanego.

- Równanie odsetek prostych.

Równanie procentu składanego

Fig. 2 – Rozwiązanie krok po kroku równania procentu składanego.

Zmienne: P = 10 000; r = 5 %; n = 12; t = 1.

Definicje zmiennych

- P

- Kwota kapitału (począca inwestycja)

- r

- Nominalna roczna stopa procentowa (wyrażona jako liczba dziesiętna)

- n

- Częstotliwość kapitalizacji (na przykład, 1 = rocznie, 12 = miesięcznie, 52 = tygodniowo, 365 = codziennie)

- t

- Całkowity czas, przez który naliczane są odsetki (w tych samych jednostkach czasu co r, zazwyczaj lata)

- A

- Wartość przyszła (zawiera zarówno kapitał, jak i odsetki)

- I

- Odsetki uzyskane.

Kroki obliczeń

- Podstaw podane wartości do wzoru procentu składanego (zobacz Rys. 1):

A = P(1 + r/n)^{tn}, gdzieP = 10 000,r = 5 %,n = 12,t = 1. - Oblicz stopę okresową i zaktualizuj wyrażenie w nawiasach:

r/n = 0.05/12 ≈ 0,0041666666667…, więc podstawa staje się:(1 + 0,0041666666667…). - Uprość podstawę:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, zachowując wykładnik równy 12. - Oblicz czynnik akumulacji:

(1,0041666666667…)^{12} ≈ 1,05116189788173…, a następnie pomnóż przez kapitał10 000 × 1,05116189788173… ≈ 10 511,6189788173…. - Zaokrąglij wynik do dwóch miejsc po przecinku dla raportowania waluty:

A ≈ 10 511,62 zł

Rozwiązanie krok po kroku – Fig. 2

- A = 10 000 × (1 + 0,05/12)12

- ≈ 10 000 × (1 + 0,0041666666667…)12

- ≈ 10 000 × (1,0041666666667…)12

- ≈ 10 000 × 1,05116189788173…

- ≈ 10 511,62

- I = 10 511,6189788173… – 10 000 = 511,62…

Ostateczna odpowiedź

Ostateczna odpowiedź (A) wynosi w przybliżeniu 10 511,62, z czego 511,62 stanowią odsetki (I).

Sprawdź kalkulator: Jednoroczne, miesięcznie kapitalizowane odsetki.

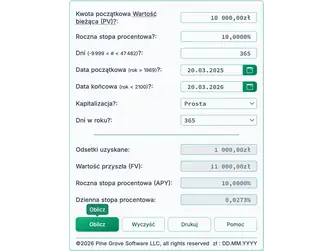

| Kwota początkowa (PV): | 10 000,00 |

|---|---|

| Roczna stopa procentowa: | 5,0000 % |

| Dni (–9 999 < # < 47 482): | <obliczone> |

| Data początkowa (rok > 1969): | |

| Data końcowa (rok < 2100): | |

| Kapitalizacja: | Miesięcznie |

| Dni w roku: | N/A |

| Odsetki uzyskane: | 511,62 |

| Wartość przyszła (FV): | 10 511,62 |

Uwagi:

- Ten przykład używa tego samego obliczenia przedstawionego na Fig. 2.

- Możesz wprowadzić dwie daty dokładnie rok od siebie oddzielone. Kalkulator automatycznie obliczy liczbę dni pomiędzy tymi datami.

- Lub wprowadź określoną liczbę dni (np. 365 lub 366, jeśli okres obejmuje 29 luty), a kalkulator wyznaczy datę końcową.

- Ustawienie “Dni w roku” nie ma wpływu w tym przykładzie, ponieważ okres obejmuje dokładnie dwanaście miesięcy bez dodatkowych dni.

- Przy miesięcznej kapitalizacji całkowite odsetki za pełny rok będą takie same, niezależnie od tego, czy rok ma 365, czy 366 dni.

Równanie odsetek prostych

Rys. 4 – Rozwiązanie krok po kroku równania odsetek prostych.

Zmienne: B = 10 000; r = 5%; n = 12; m = 12.

Definicje zmiennych

- B

- Saldo początkowe (poczący kapitał)

- r

- Prosta roczna stopa procentowa (wyrażona jako liczba dziesiętna)

- n

- Częstotliwość naliczania odsetek (np. miesięcznie lub rocznie)

- m

- Liczba upływających okresów

- A

- Wartość przyszła inwestycji (kapitał plus odsetki)

Kroki obliczeń

- Pomnóż kwotę kapitału (10 000 zł) przez roczną stopę procentową (0,05) i liczbę okresów (12).

- Podziel wynik z kroku 1 przez 12 (liczbę okresów).

- Dodaj wynik z kroku 2 do salda początkowego.

Rozwiązanie krok po kroku – Fig. 4

- 0,05 × 10 000 × 12 = 6 000

- 6 000 ÷ 12 = 500

- 500 + 10 000 = 10 500

- 10 500 – 10 000 = 500

Ostateczna odpowiedź

Końcowa kwota (A) wynosi 10 500,00, z czego 500,00 to odsetki (I).

Sprawdź kalkulator: Jednoletnie odsetki proste.

| Kwota początkowa (PV): | 10 000,00 zł |

|---|---|

| Roczna stopa procentowa: | 5,0000 % |

| Dni (–9 999 < # < 47 482): | <obliczone> |

| Data początkowa (rok > 1969): | |

| Data końcowa (rok < 2100): | |

| Kapitalizacja: | Prosta |

| Dni w roku: | 365 |

| Odsetki uzyskane: | 500,00 zł |

| Wartość przyszła (FV): | 10 500,00 zł |

Uwagi:

- To jest to samo obliczenie przedstawione na rys. 4, z wyjątkiem m = 365 i n = 365.

- W przypadku odsetek prostych kalkulator zawsze używa dni jako jednostki czasu. Dlatego 12 miesięcy i 365 dni dają ten sam wynik: ((0,05 × 10 000 × 365) ÷ 365) + 10 000 = 10 500,00

- Możesz wprowadzić dwie daty dokładnie rok od siebie oddzielone. Kalkulator automatycznie obliczy liczbę dni pomiędzy tymi datami.

- Lub wprowadź wartość liczby dni (np. 365 lub 366, jeśli uwzględniono 29 luty), a kalkulator wyznaczy datę końcową.

- Ustawienie “Dni w roku” określa wartość n. Pole “Dni” odpowiada zmiennej m.

- Ponieważ odsetki są naliczane codziennie, a miesiące mają różne długości, odsetki za każdy miesiąc mogą się różnić. Dotyczy to także lat przestępnych.

Aby uzyskać wyjaśnienie, jak odsetki są naliczane w przypadku kredytu amortyzującego, zobacz równanie amortyzacji.

Pomoc kalkulatora odsetek

Wprowadź kwotę kapitału oraz nominalną roczną stopę procentową.

Obliczenia dat: Kalkulator automatycznie określa liczbę dni pomiędzy datą początkową a końcową przy każdej zmianie którejkolwiek z nich. Jeśli wprowadzisz dodatnią wartość liczby dni, kalkulator dostosuje datę końcową. Jeśli wprowadzisz ujemną wartość, kalkulator dostosuje datę początkową.

Umożliwia to obliczenie odsetek na podstawie określonej liczby dni bez podawania dokładnych dat kalendarzowych. Na przykład, jeśli chcesz obliczyć odsetki za 31 dni, wprowadź 31 w polu “Dni” — nie musisz dostosowywać daty początkowej ani końcowej.

Wybierz metodę kapitalizacji i liczbę dni w roku, a następnie kliknij “Oblicz.” Kalkulator obliczy odsetki oraz wartość przyszłą (FV), czyli kwotę początkową plus odsetki. Dla deponentów użyj obliczenia Annual Percentage Yield (APY), aby porównać konta. W Stanach Zjednoczonych APY jest wymaganą stawką ujawniania dla kont oprocentowanych. Consumer Financial Protection Bureau definiuje APY w Truth-in-Savings Act.

Odsetki mogą być również obliczane na podstawie stałych przedziałów czasowych (np. jeden miesiąc). Nazywa się to odsetkami okresowymi. Przy odsetkach okresowych miesięczne odsetki pozostają takie same przy tej samej stopie i saldzie, niezależnie od liczby dni w miesiącu. Na przykład, przy saldzie 10 000 zł i stopie 6,75%, luty i marzec wygenerują tę samą kwotę odsetek.

Jeśli wybierzesz metodę okresową, taką jak “tygodniowo,” “co dwa tygodnie,” lub podobne opcje, a wybrany zakres dat nie obejmuje pełnej liczby okresów, kalkulator zastosuje odsetki proste do pozostałego (ułamkowego) okresu. Często skutkuje to tym, że odsetki za częściowy okres są mniejsze niż proporcjonalna część odsetek za pełny okres. Na przykład, półmiesięczne odsetki mogą być niższe niż 50 % pełnomiesięcznych odsetek przy kapitalizacji miesięcznej.

Kalkulator obsługuje także odsetki dokładnodniowe, gdzie odsetki są oparte na rzeczywistej liczbie dni w okresie. W tym trybie kwoty odsetek za luty i marzec będą się różnić. Aby użyć odsetek dokładnodniowych, ustaw metodę kapitalizacji na “ciągłe,” “dziennie,” lub “proste.”