Accurate calculator de amortizare

Introducere în amortizare

Creaţi un grafic de amortizare imprimabil cu date pentru a vedea cât principal şi dobândă veţi plăti în timp.

- Exportaţi în fişiere Excel/.xlsx şi Word/.docx.

- Calculaţi suma plăţii creditului sau alte necunoscute.

- Acceptă 9 tipuri de amortizare.

- Utilizatorul poate seta data de închidere a creditului şi data primei plăţi independent.

- Calculează automat dobânda anticipată.

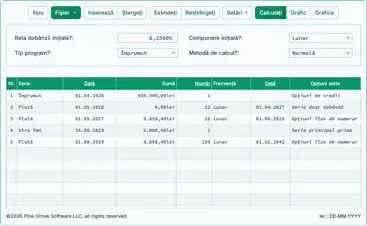

Creaţi un grafic de amortizare tipărit cu date şi subtotaluri anuale. Graficul arată cât principal şi dobândă veţi plăti pe parcursul vieţii creditului. Calculatorul poate rezolva pentru orice valoare necunoscută: suma plăţii, suma creditului, rata dobânzii sau durata creditului.

- Ce este un grafic de amortizare?

- Un grafic de amortizare este un tabel care arată planul complet de rambursare al unui credit. Listează fiecare plată şi arată cât se aplică la principalul creditului şi la dobândă, împreună cu soldul rămas al creditului. Ideal, graficul include datele plăţilor şi subtotaluri de sfârşit de an.

- Cum creez un grafic de amortizare?

- Lăsaţi toate intrările şi setările la valorile lor implicite. Apoi:

- Introduceţi Suma creditului.

- Introduceţi numărul așteptat de plăţi.

- Stabiliţi data anticipată de închidere a creditului şi data primei scadenţe a plăţii.

- Introduceţi Rata anuală a dobânzii preconizată.

- Setaţi Suma plăţii la 0.

(Acest lucru indică calculatorului să rezolve pentru suma plăţii.) - Faceţi clic fie pe sau pe .

- Lăsaţi toate intrările şi setările la valorile lor implicite. Apoi:

Acestea sunt singurii paşi necesari pentru a genera graficul dumneavoastră.

Dacă condiţiile creditului dumneavoastră diferă de setările implicite ale calculatorului, sunt disponibile opţiuni suplimentare.

Continuaţi lectura. Secţiunile următoare explică fiecare opţiune în detaliu. Mai mult…

Create an amortization schedule with user-specified dates.

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Informaţii

Urmăriţi pe YouTube

Urmăriţi pe YouTube

Detalii utile pentru a vă ajuta să obţineţi rezultatele de care aveţi nevoie

Prima — Trebuie să introduceţi zero (0) în orice câmp unde doriţi ca calculatorul să rezolve o valoare.

De ce este necesar acest lucru?

Calculatorul generează un grafic bazat pe termenii creditului dumneavoastră specificaţi. Suma plăţii poate fi orice valoare, atâta timp cât că ambele părţi – creditorul şi debitorul – sunt de acord. Nu există o singură plată „corectă”. Dacă calculatorul ar rezolva mereu valoarea necunoscută, această funcţie nu ar fi posibilă.

SFAT — Folosiţi graficul de amortizare pentru a verifica taxele periodice ale dobânzii. Aceste sume ale dobânzii sunt cele mai importante pentru împrumutaţi de revizuit.

Patru valori pe care trebuie să le setaţi întotdeauna:

- Suma creditului — Suma totală împrumutată, numită şi principal. Această valoare nu include dobânda.

- Number of Payments (term) — Durata creditului, măsurată în perioade de plată. Această valoare depinde de setarea Frecvenţa plăţii. De exemplu, pentru un credit de 15 ani cu plăţi bi-săptămânale, introduceţi 390 ca număr de plăţi.

(390 plăţi bi-săptămânale = 15 ani) - Annual Interest Rate — Rata nominală (citată) a dobânzii pentru credit.

- Payment Amount — Suma datorată la fiecare dată de plată. Pentru un credit amortizant standard, această valoare include atât principalul, cât şi dobânda.

Setaţi una dintre valorile de mai sus la 0 dacă doriţi ca calculatorul să o rezolve.

Care sunt cele două date critice pentru un grafic de amortizare precis?

Dacă aveţi nevoie doar de un grafic estimativ, puteţi sări peste această secţiune.

Pentru un grafic precis până la cent — inclusiv calculul corect al dobânzii pentru perioada de tranşă — merită să acordaţi câteva momente pentru a înţelege setările de dată disponibile.

- Data închiderii creditului

- Aceasta este data la care fondurile creditului devin disponibile. Este, de asemenea, numită data de origine, data creditului sau data de început.

- Prima plată scadentă

- Aceasta este data la care prima plată este programată. Pentru majoritatea creditelor, plățile încep după ce fondurile creditului sunt primite. Pentru leasinguri, această dată poate fi aceeași cu data închiderii creditului.

Important — Introducerea datelor reale poate duce la calcule ale dobânzii și plății care diferă de cele ale altor calculatoare.

Este intenționat.

Totuși, dacă doriţi ca rezultatele să corespundă cu cele ale altor calculatoare, setaţi „Data creditului” și „Prima plată scadentă” astfel încât intervalul dintre ele să fie egal cu o perioadă completă, pe baza setării „Frecvența plăților”.

Exemplu: Dacă „Data închiderii creditului” este 10 aprilie și „Frecvența plăților” este „Lunar”, atunci setaţi „Prima plată scadentă” la 10 mai — dacă doriţi să estimaţi dobânda pe baza unei luni întregi.

Patru opţiuni de credit pe care, în mod normal, nu trebuie să le modificaţi

- Perioada sau frecvenţa plăţii — Cât de des trebuie efectuate plățile? Calculatorul suportă 11 opţiuni, inclusiv la fiecare două săptămâni, lunar şi semianual (utilizate frecvent pentru programul cupoanelor de obligaţiune). Datele de plată sunt calculate începând cu data primei plăţi scadente, nu cu data închiderii creditului.

- Perioada sau frecvenţa de capitalizare — În majoritatea cazurilor, frecvenţa de capitalizare ar trebui să corespundă cu frecvenţa plăţii. Aceasta produce dobândă periodică simplă. Selectarea Exact/Simplu calculează dobânda pe baza numărului exact de zile utilizând metoda de dobândă simplă.

- Puncte — Un punct reprezintă 1% din suma creditului. Punctele sunt aplicate în mod obișnuit la creditele ipotecare din SUA.Aflaţi mai multe despre puncte, taxe şi suport DAE.

- Metodă de amortizare — Lăsaţi această setare la normal, cu excepţia cazului în care aveţi un motiv specific să o modificaţi.Consultaţi toate cele nouă metode de amortizare.

Cinci setări ale creditului pe care poate doriţi să le ajustaţi

Aceste opţiuni sunt disponibile prin apăsarea pe Setări.

- 360 / 365 / 366 — Setare zile‑per‑an. De asemenea numită convenţia de numărare a zilelor, aceasta influenţează calculele dobânzii când selectaţi o metodă de capitalizare bazată pe zile (cum ar fi zilnic, exact/simplu sau continuă), sau când creditul include o primă perioadă neregulată. Opţiunea de 366 de zile se aplică în anii bisecţi. În caz contrar, se foloseşte 365.

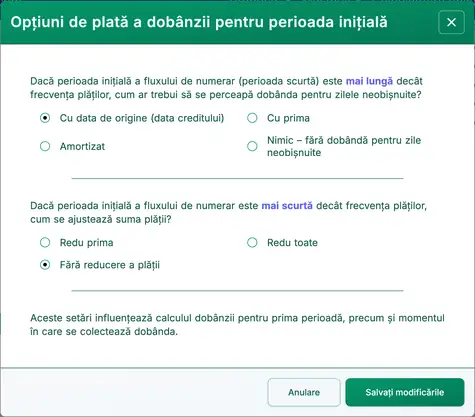

- Opţiuni de dobândă pentru plată şi perioada iniţială — Controlează modul în care dobânda este calculată şi afişată când prima perioadă (de la data închiderii până la prima plată) este mai lungă sau mai scurtă decât intervalul standard.Mai multe detalii şi exemple.

- Opţiuni de rotunjire pentru ultima perioadă — Deoarece plățile şi dobânda sunt rotunjite la cel mai apropiat cent (de ex., 345,0457 lei se rotunjeşte la 345,05 lei), majoritatea creditelor necesită o ajustare de rotunjire în ultima perioadă. O notă pe grafic va arăta ajustarea exactă.

- Puncte, taxe şi opţiuni DAE —Aflaţi mai multe despre graficele de credit cu puncte, taxe şi opţiuni DAE.

- Luna de sfârşit de an — Stabileşte luna după care se calculează sfârşitul de an şi totalurile curente. Este util pentru afaceri cu un an fiscal care nu corespunde cu anul calendaristic.

Întrebări frecvente — Întrebări frecvent puse

- Cum calculez cât pot împrumuta?

- Setaţi Suma creditului la 0.

- Introduceţi Numărul de plăţi.

- Introduceţi Rata anuală a dobânzii.

- Introduceţi suma de plată așteptată sau ţintă Suma plăţii.

- Faceţi clic sau .

- Cum calculez cât timp va dura rambursarea unui credit?

- Introduceţi Suma creditului.

- Setaţi Numărul de plăţi la 0.

- Introduceţi Rata anuală a dobânzii.

- Introduceţi suma de plată așteptată sau ţintă Suma plăţii.

- Faceţi clic sau .

- Ce rată a dobânzii îmi permite să plătesc 500 lei pe lună?

- Introduceţi Suma creditului.

- Introduceţi Numărul de plăţi.

- Setaţi Rata anuală a dobânzii la 0.

- Introduceţi 500 lei ca Suma plăţii.

- Faceţi clic sau .

Tipărirea graficului de plată

Puteţi tipări de pe orice tip de dispozitiv. De exemplu, puteţi tipări un grafic clar şi bine formatat direct de pe un smartphone către o imprimantă fără fir.(Această funcționalitate de tipărire a fost testată pe mai multe modele iPhone tipărind către un HP LaserJet Pro.)

Nu utilizaţi comanda de tipărire încorporată a browserului dumneavoastră.

Tipăriţi întotdeauna din fereastra “Previzualizare tipărire…”. Acest ecran include un buton de tipărire şi butoane de export pentru formatele .docx și .xlsx.

Dacă utilizaţi un browser modern, puteţi tipări şi în format PDF.De exemplu, în Chrome, deschideţi meniul browserului (cele trei puncte verticale), alegeţi Tipărire…, apoi faceţi clic pe Modificare… şi selectaţi Salvare ca PDF. Alte browsere oferă opţiuni similare.

Dacă întâmpinaţi probleme de tipărire, vă rugăm să ne comunicaţi browserul şi versiunea pe care le utilizaţi. Testăm pe mai multe browsere, dar nu putem testa toate modelele de imprimante.

(Chrome, Edge şi Firefox oferă toate opţiunea “Salvare în PDF” în meniurile de tipărire.)

Cum creez graficul de amortizare în Excel (.xlsx) sau Word (.docx)?

Din ecranul Previzualizare tipărire (după pagina de titlu), veţi vedea opţiuni pentru a exporta graficul complet de amortizare fie ca fişier Excel (.xlsx) sau Word (.docx). Când exportaţi în Excel, graficul este salvat ca date neformatate. Datele şi numerele sunt păstrate ca valori reale de dată şi număr în Excel—nu ca text—astfel încât să puteţi aplica propriul format.

Când exportaţi în Word, graficul este formatat pentru lizibilitate. Puteţi edita documentul, adăuga note şi personaliza fonturile, stilurile şi aspectul după necesităţi.Exportul în Word este adesea mai rafinat vizual decât versiunea tipărită direct prin utilizarea butonului de tipărire.

Ecuaţiile de amortizare

Ecuaţia sumei plăţii

Fig. 4 — Soluţie pas cu pas a ecuaţiei lunare a sumei plăţii.

Variabile: L = 50.000; c = (5% ÷ 12 months); n = 60.

Definiţii ale variabilelor

- P

- Suma plăţii

- L

- Suma creditului

- n

- Numărul de luni din perioada creditului.

- c

- Rata lunară a dobânzii (rata anuală nominală împărţită la 12).

Paşi de calcul

- Înlocuiţi valorile date în formula de plată a anuităţii:

P = 50.000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), cur = 0,05şin = 12. - Evaluaţi rata periodică:

r/n = 0,05/12 ≈ 0,0041666666667…şi înlocuiţi‑o în formulă. - Simplificaţi termenul de bază:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, păstrând exponentul 60 atât în numărător, cât şi în numitor. - Calculaţi fracţia:

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, apoi înmulţiţi cu 50.000. - Rotunjiţi plata la două zecimale pentru raportare:

P ≈ 943,56 lei.

Soluţie pas cu pas – Fig. 4

P = 50.000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50.000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50.000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1,0041666666667…)60 – 1 )≈ 50.000 × 0,018871233644…≈ 943,56 lei

Răspuns final

Răspunsul final (P) este aproximativ 943,56 lei.

Validaţi calculatorul: Amortizare pe cinci ani (60 de luni).

| Suma creditului: | 50.000,00 lei | Număr de plăţi: | 60 |

|---|---|---|---|

| Rata anuală a dobânzii: | 5,0000 % | Suma plăţii: | =943,56 lei |

| Data închiderii creditului: | Scadenţă prima plată: | ||

| Frecvenţa plăţii: | Lunar | Capitalizare: | Lunar |

| Puncte: | 0,0 | Metodă de amortizare: | Normală |

Note:

- Acest exemplu foloseşte acelaşi calcul prezentat în Fig. 4.

- Introduceţi zero pentru suma plăţii. Rezultatul calculat corespunde rezultatului de mai sus.

- Setarea „Days In Year” nu are efect în acest exemplu, deoarece perioada acoperă exact 60 luni fără zile suplimentare.

Ecuaţia de amortizare

Fig. 6 — Soluţie pas cu pas a ecuaţiei normale (generale) de amortizare.

Variabile: L = 50.000; R = 5%; n = 60; A = 943,56 (see Fig. 4).

Amortizare normală pentru orice perioadă: sold final = sold iniţial + dobânda periodică − plată.

Definiţii ale variabilelor

- R

- Rata nominală anuală a dobânzii.

- i

- Rata dobânzii periodice.

- I

- Suma dobânzii periodice.

- r

- Factor de creștere pe perioadă (denumit și factorul de acumulare pe perioadă).

- t

- Numărul perioadei.

- Pt-1

- Soldul la începutul perioadei t.

- Pt

- Soldul la sfârșitul perioadei t.

- L

- Suma creditului.

- n

- Numărul de luni din perioada creditului.

- A

- Valoarea plății lunare.

Paşi de calcul

- Calculaţi rata periodică:

i = 0.05/12 ≈ 0.00416666666…. - Calculaţi factorul de creştere pe perioadă:

r = 1 + i ≈ 1.00416666666…. - Stabiliţi perioada:

t = 1. - Soldul la începutul perioadei:

Pt−1 = 50.000. - Acumulaţi dobânda pentru perioadă:

50.000 × r ≈ 50.208,33333…. - Rotunjiţi soldul acumulat pentru afișare:

≈ 50.208,33. - Dobânda pentru perioadă:

I = 50.208,33 − 50.000 = 208,33. - Scădeţi plata pentru a obţine soldul de la sfârșitul perioadei:

Pt = 50.208,33 − 943,56 = 49.264,77.

Solutie pas cu pas – Fig. 6 (prima perioadă)

i = 0.05/12 ≈ 0.00416666666…r = 1 + i ≈ 1.00416666666…t = 1Pt−1 = 50.000= 50.000 × 1,00416666666… ≈ 50.208,33333…≈ 50.208,33I = 50.208,33 − 50.000 = 208,33Pt = 50.208,33 − 943,56 = 49.264,77

Validaţi calculatorul: Program de amortizare pe cinci ani, 60 luni.

| #/an | Dată | Plată | Dobândă | Principal | Sold |

|---|---|---|---|---|---|

| Începutul creditului | 0,00 | 0,00 | 0,00 | 50 000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49.264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48.526,48 | |

| Perioadele 3–59: calcule intermediare. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Fără rotunjire finală, rămâne un sold principal de 0,11 lei. | |||||

| 60:5 (ajustare finală) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Ultima plată a crescut cu 0,11 lei din cauza rotunjirii dobânzii. | |||||

Note:

- Rezultatele din tabelul de mai sus sunt preluate din calculator. Ele corespund calculului prezentat în Fig. 6.

Dincolo de graficele de amortizare de bază

Aveţi nevoie de mai multe opţiuni?

Exploraţi şapte calculatoare suplimentare de amortizare a creditului.

- Calculator ipotecar — Estimaţi valoarea viitoare a locuinţei şi comparaţi‑o cu costul total al creditului ipotecar.

- calculator plată suplimentară — Aplicaţi plăţi suplimentare unice sau recurente cu un grafic complet de amortizare.

- Calculator de credit — Include suport pentru calcule bazate pe dată într-un aspect optimizat pentru mobil.

- calculator credit auto — Evaluaţi costul total al deţinerii unui vehicul.

- Biweekly Calculator — Comparaţi un program bi‑săptămânal cu o rambursare lunară standard într-o singură vizualizare.

- Ultimate Financial Calculator — Construiţi programe cu plăţi omise, modificări ale ratei şi alte condiţii avansate.

- Calculator de rambursare a creditului — Urmăriţi plăţi regulate sau neregulate la orice dată.

Acest calculator este un instrument complet de amortizare. Dacă aveţi nevoie de ajutor pentru un scenariu specific sau nu sunteţi sigur cum să obţineţi un rezultat, puteţi posta o întrebare în secţiunea de comentarii de mai jos.