Accurate törlesztési kalkulátor

Bevezetés a törlesztéshez

Készítsen nyomtatható törlesztési ütemtervet dátumokkal, hogy lássa mennyi tőke és kamat fizetendő az idő során.

- Exportáljon Excel (.xlsx) és Word (.docx) fájlokba.

- Számolja ki a hiteltörlesztési összeget vagy egyéb ismeretlen értékeket.

- 9 típusú amortizációt támogat.

- A felhasználó önállóan beállíthatja a hitel lezárásának dátumát és az első törlesztés dátumát.

- Automatikusan kiszámítja az előre fizetett kamatot.

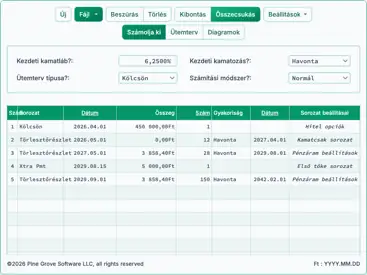

Nyomtatható törlesztési ütemtervet hozhat létre, amely tartalmazza a fizetési dátumokat és az éves részösszegeket. Az ütemterv megmutatja, mennyi tőke és kamat kerül kifizetésre a hitel futamideje alatt. A kalkulátor bármely egyetlen ismeretlen értéket megoldhat: a fizetési összeget, a hitelösszeget, a kamatlábat vagy a futamidőt.

- Mi az a törlesztési ütemterv?

- A törlesztési ütemterv egy táblázat, amely a hitel teljes visszafizetési tervét mutatja. Sorolja az egyes fizetéseket, és feltünteti, mennyi kerül a tőkére, mennyi a kamatra, valamint a fennmaradó hiteltartozásra. Ideálisan az ütemterv tartalmazza a fizetési dátumokat és az év végi részösszegeket.

- Hogyan hozhatok létre egy törlesztési ütemtervet?

- Hagyja meg az összes bevitel és beállítás alapértelmezett értékén. Ezután:

- Adja meg a Hitelösszeg-et.

- Adja meg a várható fizetések számát.

- Állítsa be a várható hitelzárás dátumát és az első fizetési határidő dátumát.

- Adja meg a várható Éves kamatlábat.

- Állítsa be a Fizetési összeget 0-ra.

(Ez azt jelzi a kalkulátornak, hogy a fizetési összeget kell megoldani.) - Kattintson a vagy a gombra.

- Hagyja meg az összes bevitel és beállítás alapértelmezett értékén. Ezután:

Ezek az egyetlen szükséges lépések a saját ütemtervének előállításához.

Ha a hitelfeltételei eltérnek a kalkulátor alapértelmezett beállításaitól, további lehetőségek állnak rendelkezésre.

Olvassa tovább. A következő szakaszok részletesebben ismertetik az egyes beállításokat. Tovább…

Create an amortization schedule with user-specified dates.

A preferált pénznem és dátumformátum beállításához kattintson a “$ : MM/DD/YYYY” hivatkozásra a számológép jobb alsó sarkában.

Információ

Nézze meg a YouTube-on

Nézze a YouTube-on

Hasznos részletek, amelyek segítenek a kívánt eredmények elérésében

Első — A kell nullát (0) beírni minden mezőbe, ahol a kalkulátor számára megoldandó értéket szeretne.

Miért szükséges ez?

A kalkulátor a megadott ön által meghatározott hitelfeltételek alapján állít elő egy ütemtervet. A fizetési összeg tetszőleges lehet, amennyiben a hitelező és az adós egyetért. Nincs egyetlen „helyes” fizetés. Ha a kalkulátor mindig az ismeretlen értéket oldaná meg, ez a funkció nem lenne lehetséges.

TIPP — Használja a törlesztési ütemtervet a periódikus kamatköltségek ellenőrzésére. Ezek a kamatösszegek a legfontosabbak az adósok számára.

Négy érték, amelyet mindig be kell állítani:

- Hitelösszeg — A kölcsönzött teljes összeg, más néven tőke. Ez az érték nem tartalmaz kamatot.

- Fizetési szám (futamidő) — A hitel hossza, fizetési időszakokban mérve. Ez az érték a Fizetés gyakorisága beállítástól függ. Például egy 15 éves, kétheti fizetésekkel rendelkező hitel esetén adja meg a 390-at.

(390 kétheti fizetés = 15 év) - Éves kamatláb — A hitel nominális (ajánlott) kamatlába.

- Fizetési összeg — Az egyes fizetés napján esedékes összeg. Egy standard amortizáló hitelnél ez az érték tartalmazza a tőkét és a kamatot is.

Állítsa be a fenti értékek egyikét 0-ra, ha azt szeretné, hogy a kalkulátor megoldja.

Melyik két dátum kritikus egy pontos törlesztési ütemtervhez?

Ha csak becsült ütemtervet szeretne, kihagyhatja ezt a szakaszt.

A cent pontosságú ütemterv – beleértve a rövid időszakú kamat helyes kiszámítását – megéri néhány percet szánni a rendelkezésre álló dátumbeállítások megértésére.

- Hitelzárási dátum

- Ez a dátum, amikor a hitelösszeg elérhetővé válik. Ezt origination date‑nek, loan date‑nek vagy start date‑nek is nevezik.

- Első törlesztés esedékessége

- Ez a dátum, amikor az első törlesztés esedékes. A legtöbb hitelnél a fizetések a hitelösszeg megérkezése után kezdődnek. Bérleteknél ez a dátum megegyezhet a hitelzárási dátummal.

Fontos — A tényleges dátumok megadása olyan kamat- és fizetési számításokat eredményezhet, amelyek eltérnek más kalkulátorokétól.

Ez szándékosan van így.

Azonban ha azt szeretné, hogy az eredményei megegyezzenek más kalkulátorokkal, állítsa be a „Loan Date” és a „First Payment Due” értékeket úgy, hogy közöttük eltelt idő egy teljes periódus legyen a „Payment Frequency” beállítás alapján.

Példa: Ha a „Loan Closing Date” április 10., és a „Payment Frequency” „Monthly”, akkor állítsa be a „First Payment Due” értéket május 10‑re – ha egy teljes hónapra szeretne kamatot becsülni.

Négy hitelopció, amelyet általában nem kell módosítani

- Fizetési időszak vagy gyakoriság — Hányszor kell fizetni? A kalkulátor 11 opciót támogat, többek között kétheti, havi és féléves (gyakran kötvénykupon ütemezésnél használják). A fizetési dátumok az első fizetés esedékességétől indulnak, nem a lezárási dátumtól.

- Kamatösszevonási időszak vagy gyakoriság — A legtöbb esetben a kamatösszevonási gyakoriságnak meg kell egyeznie a fizetési gyakorisággal. Ez egyszerű periódusos kamatot eredményez. Az Exact/Simple kiválasztása a kamatot pontos napok alapján számítja egyszerű kamat módszerrel.

- Pontok — Egy pont a hitelösszeg 1%-ának felel meg. A pontokat gyakran alkalmazzák az amerikai jelzáloghitelekben.Tudjon meg többet a pontokról, díjakról és az APR támogatásáról.

- Törlesztési módszer — Hagyja ezt normál beállításon, hacsak nincs konkrét oka a módosításra.Tekintse meg a kilenc törlesztési módszert.

Öt hitelbeállítás, amelyet esetleg módosítani szeretne

Ezek az opciók a Beállítások menüpont kiválasztásával érhetők el.

- 360 / 365 / 366 — Év napjainak beállítása. Más néven napok számítási konvenció, ez befolyásolja a kamatszámítást, ha nap alapú kamatösszevonási módszert (például napi, pontos/egyszerű vagy folytonos) választ, illetve ha a hitel szabálytalan első időszakot tartalmaz. A 366 napos opció szökőévekben alkalmazandó, egyébként az 365‑öt használják.

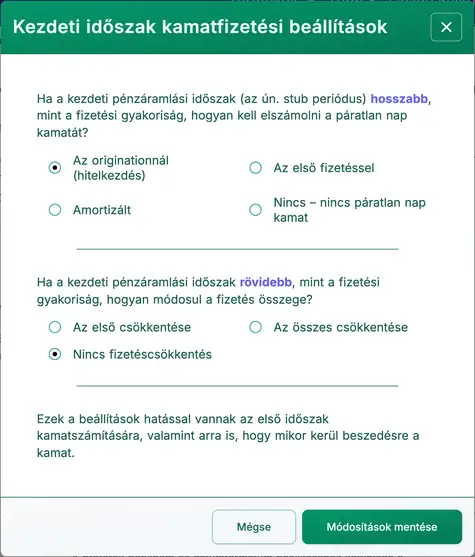

- Fizetés és kezdeti időszak kamat opciók — Szabályozza, hogyan számítják és jelenítik meg a kamatot, ha az első időszak (a lezárási dátumtól az első fizetésig) hosszabb vagy rövidebb a szokásos intervallumnál.További részletek és példák.

- Utolsó időszak kerekítési opciók — Mivel a fizetések és kamatok a legközelebbi centre (pl. 345,0457 Ft → 345,05 Ft) kerekítődnek, a legtöbb hitelnél szükséges egy kerekítési korrekció az utolsó időszakban. A ütemterv megjegyzése mutatja a pontos korrekciót.

- Pontok, díjak és APR opciók —Tudjon meg többet a hitelütemtervekről pontokkal, díjakkal és APR opciókkal.

- Év végi hónap — Beállítja azt a hónapot, amely után az év végi és folyó összegzések számítódnak. Hasznos olyan vállalkozások számára, amelyek pénzügyi éve nem egyezik a naptári évvel.

GYIK — Gyakran Ismételt Kérdések

- Hogyan számoljam ki, mennyit vehetünk fel?

- Állítsa a hitelösszeg értékét 0‑ra.

- Adja meg a fizetések számát.

- Adja meg az éves kamatlábat.

- Adja meg a várt vagy célzott törlesztőrészletet.

- Kattintson a vagy a gombra.

- Hogyan számoljam ki, mennyi idő alatt fizethető vissza egy hitel?

- Adja meg a Hitelösszeg-et.

- Állítsa a fizetések számát 0‑ra.

- Adja meg az éves kamatlábat.

- Adja meg a várt vagy célzott törlesztőrészletet.

- Kattintson a vagy a gombra.

- Milyen kamatláb teszi lehetővé, hogy havonta 500 Ft-ot fizetjek?

- Adja meg a Hitelösszeg-et.

- Adja meg a fizetések számát.

- Állítsa az éves kamatlábat 0‑ra.

- Adja meg 500 Ft-ot a fizetési összegként.

- Kattintson a vagy a gombra.

A fizetési ütemterv nyomtatása

Bármilyen eszközről nyomtathat. Például közvetlenül egy okostelefonról nyomtathat tiszta, jól formázott ütemtervet egy vezeték nélküli nyomtatóra.(Ez a nyomtatási funkció több iPhone modell esetén tesztelt, HP LaserJet Pro nyomtatóval.)

Ne használja a böngésző beépített Nyomtatás parancsát.

Mindig a “Nyomtatási előnézet…” ablakból nyomtasson. Ez a képernyő tartalmaz nyomtatógombot és exportgombokat a .docx és .xlsx formátumokhoz.

Ha modern böngészőt használ, nyomtathat PDF-re is.Például a Chrome-ban nyissa meg a böngésző menüt (három függőleges pont), válassza a Nyomtatás… lehetőséget, majd kattintson a Módosítás… gombra és válassza a Mentés PDF‑ként-t. Más böngészők hasonló opciókat kínálnak.

Ha nyomtatási problémákat tapasztal, kérjük, jelezze, melyik böngészőt és verziót használ. Több böngészőt tesztelünk, de nem tudunk minden nyomtatómodellt kipróbálni.

(A Chrome, Edge és Firefox mind kínál “Mentés PDF-be” lehetőséget a nyomtatási menükben.)

Hogyan hozhatok létre törlesztési ütemterveket Excel (.xlsx) vagy Word (.docx) formátumban?

A Print Preview képernyőn (a címoldal után) megjelennek az opciók, amelyekkel a teljes törlesztési ütemtervet exportálhatja Excel (.xlsx) vagy Word (.docx) fájlba. Excel‑exportáláskor az ütemterv formázatlan adatként kerül mentésre. A dátumok és számok valódi Excel‑dátum‑ és számtípusú értékek maradnak – nem szövegként –, így saját formázást alkalmazhat.

Word‑exportáláskor az ütemterv olvashatóságra van formázva. Szerkesztheti a dokumentumot, jegyzeteket adhat hozzá, és igény szerint testre szabhatja a betűtípusokat, stílusokat és az elrendezést.A Word‑exportálás gyakran vizuálisan kifinomultabb, mint a nyomtatógombbal közvetlenül nyomtatott változat.

Törlesztési egyenletek

Törlesztőrészlet egyenlete

Fig. 4 — Lépésről‑lépésre a havi törlesztőrészlet egyenlet megoldása.

Változók: L = 50 000; c = (5% ÷ 12 months); n = 60.

Változódefiníciók

- P

- Törlesztőrészlet

- L

- Hitelösszeg

- n

- A hitel futamidejében lévő hónapok száma.

- c

- Havi kamatláb (névleges éves kamatláb osztva 12‑vel).

Számítási lépések

- Helyettesítse a megadott értékeket az annuitás fizetési képletbe:

P = 50 000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), aholr = 0.05ésn = 12. - Számítsa ki a periódikus kamatlábat:

r/n = 0.05/12 ≈ 0,0041666666667…és helyettesítse a képletbe. - Egyszerűsítse az alaptermet:

(1 + 0.0041666666667…) ≈ 1,0041666666667…, megtartva a 60‑as kitevőt mind a számlálóban, mind a nevezőben. - Számítsa ki a törtet:

(0.0041666666667… × (1.0041666666667…)60) ÷ ((1.0041666666667…)60 – 1) ≈ 0.018871233644…, majd szorozza meg 50 000‑rel. - Kerekítse a törlesztőrészletet két tizedesjegyre a jelentéshez:

P ≈ 943,56 Ft.

Lépésről‑lépésre megoldás – Fig. 4

P = 50,000 × ( (0.05/12)(1 + 0.05/12)60 ) ÷ ( (1 + 0.05/12)60 – 1 )≈ 50,000 × ( (0.0041666666667…)(1 + 0.0041666666667…)60 ) ÷ ( (1 + 0.0041666666667…)60 – 1 )≈ 50,000 × ( (0.0041666666667…)(1.0041666666667…)60 ) ÷ ( (1.0041666666667…)60 – 1 )≈ 50,000 × 0.018871233644…≈ 943,56

Végső válasz

A végső válasz (P) körülbelül 943,56.

Ellenőrizze a kalkulátort: Ötéves (60 hónapos) törlesztési ütemterv.

| Hitelösszeg: | 50 000,00 Ft | Fizetések száma: | 60 |

|---|---|---|---|

| Éves kamatláb: | 5,0000% | Részlet összege: | =943,56 |

| A hitel záró dátuma: | Első fizetés esedékes: | ||

| Fizetési gyakoriság: | Havonta | Kamatösszeadás: | Havonta |

| Pontok: | 0,0 | Törlesztési módszer: | Normál |

Megjegyzések:

- Ez a példa ugyanazt a számítást használja, amely a 4. ábrán látható.

- Adjon meg nullát a törlesztőrészletnek. A kiszámított eredmény megegyezik a fenti eredménnyel.

- A “Napok száma egy évben” beállításnak nincs hatása ebben a példában, mivel az időszak pontosan 60 hónapot fed le extra napok nélkül.

Törlesztési egyenlet

Fig. 6 — Lépésről‑lépésre a normál (általános) törlesztési egyenlet megoldása.

Változók: L = 50 000; R = 5%; n = 60; A = 943,56 (see Fig. 4).

Normál törlesztés bármely időszakra: záró egyenleg = nyitó egyenleg + periódikus kamat − törlesztőrészlet.

Változódefiníciók

- R

- Nominális éves kamatláb.

- i

- Periodikus kamatláb.

- I

- Periodikus kamatösszeg.

- r

- Periódusonkénti növekedési tényező (más néven perióda alatti felhalmozási tényező).

- t

- Periódus száma.

- Pt-1

- Az t. időszak elején fennmaradó egyenleg.

- Pt

- Az t. időszak végén fennmaradó egyenleg.

- L

- Hitelösszeg.

- n

- A hitel futamidejében lévő hónapok száma.

- A

- Havi törlesztőrészlet összege.

Számítási lépések

- Számítsa ki az időszakos kamatlábat:

i = 0.05/12 ≈ 0.00416666666…. - Számítsa ki az időszakonkénti növekedési tényezőt:

r = 1 + i ≈ 1.00416666666…. - Állítsa be az időszakot:

t = 1. - Az időszak eleji egyenleg:

Pt−1 = 50 000. - Kamat felhalmozása az időszakra:

50 000 × r ≈ 50 208,33333…. - A felhalmozott egyenleg kerekítése a megjelenítéshez:

≈ 50 208,33. - Az időszak kamata:

I = 50 208,33 − 50 000 = 208,33. - A fizetés levonása után az időszak végi egyenleg:

Pt = 50 208,33 − 943,56 = 49 264,77.

Lépésről‑lépésre megoldás – Ábra 6 (első időszak)

i = 0.05/12 ≈ 0.00416666666…r = 1 + i ≈ 1.00416666666…t = 1Pt−1 = 50 000= 50 000 × 1.00416666666… ≈ 50 208,33333…≈ 50 208,33I = 50 208,33 − 50 000 = 208,33Pt = 50 208,33 − 943,56 = 49 264,77

Érvényesítse a kalkulátort: öt éves, 60 hónapos törlesztési ütemterv.

| #/év | Dátum | Törlesztőrészlet | Kamat | Tőke | Egyenleg |

|---|---|---|---|---|---|

| Hitel kezdete | 0,00 | 0,00 | 0,00 | 50 000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49 264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48 526,48 | |

| 3–59: Köztes számítások. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Végső kerekítés nélkül a tőketartozás 0,11 Ft marad. | |||||

| 60:5 (végső korrekció) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Az utolsó törlesztőrészlet 0,11 Ft-rel nőtt a kamatkerekítés miatt. | |||||

Megjegyzések:

- A fenti táblázat eredményei a kalkulátorból származnak. Egyeznek az ábrában 6 látható számítással.

Alapvető törlesztési ütemtervek fölött

További lehetőségekre van szükség?

Fedezzen fel hét további hiteltörlesztési kalkulátort.

- Jelzáloghitel‑kalkulátor — Becsülje meg a jövőbeni ingatlan értékét, és hasonlítsa össze a teljes jelzálogköltséggel.

- előtörlesztési kalkulátor — Alkalmazzon egyszeri vagy ismétlődő előtörlesztéseket teljes törlesztési ütemtervvel.

- Hitelkalkulátor — Dátumalapú számítások támogatása mobilbarát elrendezésben.

- autóhitel-kalkulátor — Értékelje a gépjármű tulajdonlás teljes költségét.

- Biweekly Calculator — Hasonlítsa össze a kéthetes ütemtervet egy szabványos havi törlesztéssel egyetlen nézetben.

- Ultimate Financial Calculator — Készítsen ütemterveket kihagyott fizetésekkel, kamatláb‑változásokkal és egyéb fejlett feltételekkel.

- Végtörlesztési kalkulátor — Kövesse nyomon a rendszeres vagy szabálytalan fizetéseket bármely napon.

Ez a kalkulátor egy átfogó törlesztési eszköz. Ha segítségre van szüksége egy adott szituációval kapcsolatban, vagy nem biztos benne, hogyan érhet el eredményt, kérdéseit a lenti megjegyzés szekcióban teheti közzé.