Como calcular o pagamento para a faculdade

Para definir a sua moeda e formato de data preferidos, clique no link «$ : MM/DD/YYYY» no canto inferior direito de qualquer calculadora.

Um tutorial passo‑a‑passo

Tutorial 18

Pagar uma educação universitária requer um planeamento cuidadoso.

A pergunta mais comum é: «Quanto preciso poupar para pagar a faculdade?» Para responder com precisão, necessita de uma calculadora que possa gerir múltiplos fluxos de caixa — uma série de investimentos seguida por uma série de retiradas. (Os pagamentos da faculdade são normalmente devidos no início de cada semestre ao longo de um período de 3,5 anos.) O Ultimate Financial Calculator está bem adaptado a este tipo de planeamento.

Todos os utilizadores devem percorrer o primeiro tutorial mais detalhado para compreender os conceitos básicos e as definições da Ultimate Financial Calculator’s (UFC).

Suposição: Para este exemplo, assumimos que um ano de faculdade custará 60 000 €. Esta é uma estimativa bruta, pré‑inflação, para uma faculdade privada de quatro anos, baseada em CollegeData.com (2022):

No seu relatório de 2022, Trends in College Pricing and Student Aid, o College Board relata que um orçamento moderado para um estudante residente num college público de quatro anos em 2022–2023 tem uma média de 27 940 €. Para estudantes fora do estado, a média é 45 240 €. Para faculdades privadas, a média é 57 570 €.

O objetivo deste tutorial não é prever os custos futuros de propinas. O objetivo é demonstrar como planear e poupar para esses custos. Pode alterar as suposições para corresponder às suas próprias expectativas.

Veja abaixo as opções para ajustar à inflação.

Quanto tempo tem para investir na faculdade? Este tutorial inclui dois exemplos.

Exemplo 1

Para criar um plano de poupança com um montante de investimento desconhecido seguido por uma série de retiradas, siga estes passos:

- Defina o Tipo de plano para Poupança.

- Em alternativa, clique no botão para limpar quaisquer entradas anteriores.

- A linha superior da grelha não pode estar vazia.

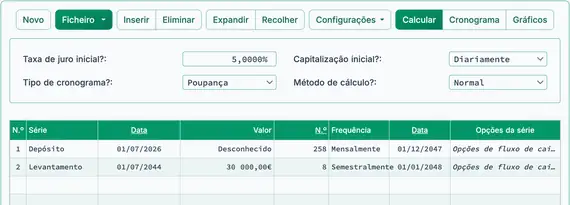

- Clique em , depois selecione . Defina «Arredondamento» para Saldo aberto — sem ajuste.

- Na secção de cabeçalho, faça as seguintes definições:

- Para o Método de Cálculo, selecione Normal.

- Defina a Capitalização inicial para Diária.

- Introduza 5,0 para a Taxa de Juro Inicial.

- Na linha 1 da área de entrada de fluxos de caixa, crie uma série “Depósito”.

- Defina a «Data» para 1 julho 2026.

- Defina o «Montante» como Desconhecido ao escrever D.

- Defina o Número (de Períodos) para 258.

- Isto representa 21,5 anos.

- Pressupõe‑se que o estudante nasceu na primeira metade de 2026.

- Defina a «Frequência» para Mensal.

- A «Data de fim» calculada será 1 de dezembro de 2047.

- Os investimentos mensais param quando o estudante completa 21,5 anos.

- Clique na linha 2 da área de entrada de fluxos de caixa. Defina a “Série” para Retirada.

- Defina a «Data» para 1 de julho de 2044.

- Introduza os 8 dígitos para inserir a data rapidamente.

- Observe as datas sobrepostas: as retiradas começam antes de o fim dos investimentos.

- Defina o “Montante” para 30 000,00 €.

- Esta é a despesa semestral estimada.

- Utilize a tecla Tab para mover‑se para Número (de Períodos). Defina‑o para 8.

- Defina a “Frequência” para Semestralmente.

- Pressupõe‑se 8 pagamentos semestrais espaçados a 6 meses de intervalo.

- Os pagamentos começam no ano em que o estudante completa 18 anos.

- Defina a «Data» para 1 de julho de 2044.

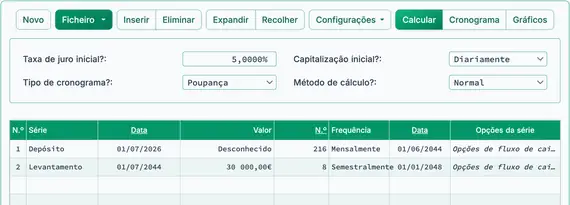

- Antes de calcular, o ecrã ficará assim (Fig. 1):

- Esta configuração ilustra um fluxo de caixa complexo:

- A primeira retirada ocorre cerca de 3,5 anos antes do último investimento. (Compare o “Data de fim” na linha 1 com a “Data” na linha 2.)

- A frequência de investimento é mensal; a frequência de retirada é semestral.

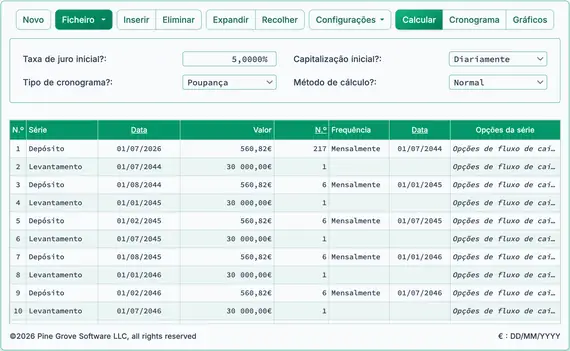

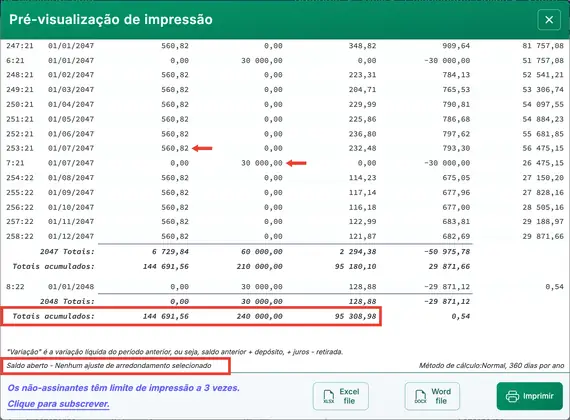

- Clique . O resultado é 560,82 €. Veja Fig. 2.

- Invista 560 € mensalmente durante 21,5 anos a 5,0 % para cobrir as despesas universitárias.

- Clique .

- O calendário mostra claramente que os investimentos mensais continuam após o início das retiradas.

(Os investimentos mensais continuam após o início dos pagamentos de propinas.)

Exemplo 2

Este exemplo compara a abordagem anterior com um plano de poupança mais tradicional. Calcula quanto precisa investir cada mês, usando as mesmas suposições, com uma mudança chave: o montante total para quatro anos de faculdade está disponível no início do primeiro ano do estudante.

- Edite a linha 1 da série “Depósito”.

- Defina o «Montante» como Desconhecido ao escrever D.

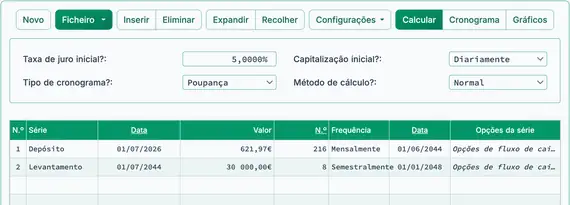

- Defina o Número (de Períodos) para 216. Veja Fig. 4.

- Os investimentos param quando o estudante completa 18 anos.

- Isto ainda pressupõe que o estudante nasceu na primeira metade de 2026.

- Não são necessárias alterações para a série “Retirada”.

- Antes do cálculo, o ecrã ficará assim (Fig. 4):

- Este exemplo tem um fluxo de caixa mais simples:

- Os levantamentos começam após a data final de investimento.

- Os investimentos ocorrem mensalmente; os levantamentos ocorrem semestralmente.

- Clique . O resultado é 621,97 €. Veja a Fig. 5.

- Como alternativa, invista 621 € mensalmente durante 18 anos a 5,0 % para cobrir totalmente as despesas universitárias.

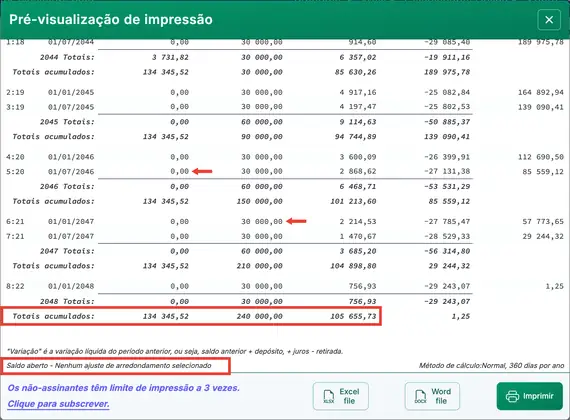

- Clique .

- Os investimentos mensais param antes de começarem os levantamentos das propinas.

(Os investimentos mensais param antes de começarem os pagamentos das propinas.)

Volte à Ultimate Financial Calculator.