Korkeakoulun maksutavan laskeminen

Asettaaksesi haluamasi valuutan ja päivämäärämuodon, napsauta “$ : MM/DD/YYYY”-linkkiä minkä tahansa laskurin oikeassa alakulmassa.

Vaiheittainen opas

Opas 18

Korkeakoulun rahoittaminen vaatii huolellista suunnittelua.

Yleisin kysymys on: “Kuinka paljon minun täytyy säästää korkeakoulun rahoittamiseen?” Vastataksesi tähän tarkasti, tarvitset laskurin, joka pystyy käsittelemään useita kassavirtoja – sarjan sijoituksia ja sen jälkeen sarjan nostoja. (Korkeakoulun maksut erääntyvät yleensä jokaisen lukukauden alussa 3,5‑vuoden ajanjaksolla.) Ultimate Financial Calculator soveltuu hyvin tähän suunnitteluun.

Kaikkien käyttäjien tulisi käydä läpi tarkempi ensimmäinen opas ymmärtääkseen Ultimate Financial Calculator’n (UFC) peruskäsitteet ja asetukset.

Oletus: Tässä esimerkissä oletamme, että yhden vuoden korkeakoulun kustannus on 60 000 €. Tämä on karkea, inflaatiota edeltävä arvio nelivuotiseen yksityiskoulutukseen, perustuen CollegeData.com (2022) -tietoihin:

Vuonna 2022 julkaistussa Trends in College Pricing and Student Aid-raportissa College Board raportoi, että kohtuullinen budjetti osavaltion opiskelijalle nelivuotisen julkisen korkeakoulun sisällä on keskimäärin 27 940 €. Osavaltion ulkopuolisille opiskelijoille keskiarvo on 45 240 €. Yksityiskouluille keskiarvo on 57 570 €.

Tämän oppaan tarkoitus ei ole ennustaa tulevia lukukausimaksuja. Tavoitteena on osoittaa, miten suunnitella ja säästää näitä kuluja. Voit muuttaa oletuksia vastaamaan omia odotuksiasi.

Katso alta vaihtoehdot inflaation säätämiseksi.

Kuinka kauan sinun täytyy sijoittaa korkeakoulua varten? Tämä opas sisältää kaksi esimerkkiä.

Esimerkki 1

Luodaksesi säästösuunnitelman tuntemattomalla sijoitussummalla, jota seuraa sarja nostoja, toimi seuraavasti:

- Aseta Aikataulutyyppi arvoon Säästäminen.

- Vaihtoehtoisesti, napsauta -painiketta poistaaksesi mahdolliset aikaisemmat merkinnät.

- Ruudukon ylärajan rivi ei saa olla tyhjä.

- Napsauta , valitse sitten . Aseta “Pyöristys” arvoon Avoin saldo — ei säätöä.

- Otsikkotunnisteessa tee seuraavat asetukset:

- Valitse Laskentamenetelmä kohteesta Normaali.

- Aseta Alkuperäinen korkojakautus arvoon Päivittäin.

- Syötä 5,0 alkuperäiseen korkoprosenttiin.

- Rivillä 1 kassavirta‑syöttöalueella, luo “Talletus”-sarja.

- Aseta “Päivämäärä” arvoon 1 heinäkuuta, 2026.

- Aseta “Amount” arvoon Tuntematon kirjoittamalla T.

- Aseta Periodien määrä arvoon 258.

- Tämä vastaa 21,5 vuotta.

- Oletetaan, että opiskelija on syntynyt vuoden 2026 ensimmäisellä puoliskolla.

- Aseta “Tiheys” arvoon Kuukausittain.

- Lasketun “Päättymispäivämäärä” on December 1, 2047.

- Kuukausisijoitukset loppuvat, kun opiskelija täyttää 21,5 vuotta.

- Napsauta rivillä 2 kassavirta‑syöttöalueella. Aseta “Sarja” arvoon Nosto.

- Aseta “Päivämäärä” arvoon July 1, 2044.

- Kirjoita kaikki 8 numeroa syöttääksesi päivämäärän nopeasti.

- Huomaa päällekkäiset päivämäärät: nostot alkavat ennen sijoitusten päättymistä.

- Aseta “Määrä” arvoon 30 000,00 €.

- Tämä on arvioitu lukukauden kuluerä.

- Käytä Sarkain-näppäintä siirtyäksesi kohtaan Periodien määrä. Aseta se arvoon 8.

- Aseta “Taajuus” arvoon Kahdesti vuodessa.

- Tämä olettaa kahdeksan lukukauden maksua, jotka ovat 6 kuukauden välein.

- Maksut alkavat vuonna, jolloin opiskelija täyttää 18 vuotta.

- Aseta “Päivämäärä” arvoon July 1, 2044.

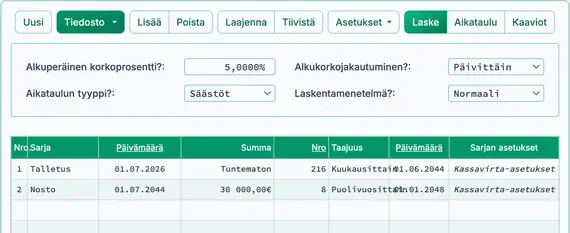

- Ennen laskemista näytölläsi on tämä ulkoasu (Fig. 1):

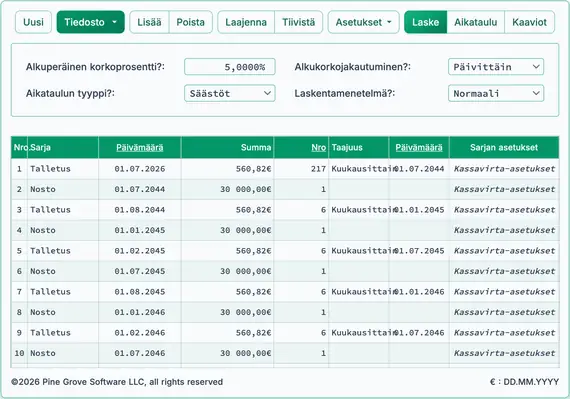

- Tämä asetus havainnollistaa monimutkaista kassavirtaa:

- Ensimmäinen nosto tapahtuu noin 3,5 vuotta ennen viimeistä sijoitusta. (Vertaa “Päättymispäivä”-arvoa rivillä 1 “Päivämäärä”-arvoon rivillä 2.)

- Sijoitusten taajuus on kuukausittainen; nostojen taajuus on kahdesti vuodessa.

- Napsauta . Tulos on 560,82 €. Katso Fig. 2.

- Sijoita 560 € kuukausittain 21,5 vuoden ajan 5,0 %:n korolla kattamaan korkeakoulun kulut.

- Napsauta .

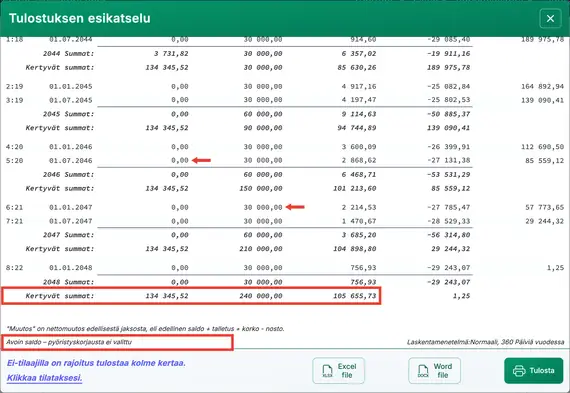

- Aikataulu osoittaa selvästi, että kuukausisijoitukset jatkuvat nostojen alkamisen jälkeen.

(Kuukausisijoitukset jatkuvat lukukausimaksujen alkamisen jälkeen.)

Esimerkki 2

Tämä esimerkki vertaa edellistä lähestymistapaa perinteisempään säästösuunnitelmaan. Se laskee, kuinka paljon sinun täytyy sijoittaa kuukausittain käyttäen samoja oletuksia, mutta yksi keskeinen muutos: koko summa neljän vuoden korkeakoululle on saatavilla opiskelijan ensimmäisen lukukauden alussa.

- Muokkaa riviä 1 “Talletus”-sarjassa.

- Aseta “Amount” arvoon Tuntematon kirjoittamalla T.

- Aseta Periodien määrä arvoon 216. Katso Fig. 4.

- Sijoitukset loppuvat, kun opiskelija täyttää 18 vuotta.

- Tämäkin olettaa, että opiskelija on syntynyt vuoden 2026 ensimmäisellä puoliskolla.

- Sarjaa “Nosto” ei tarvitse muuttaa.

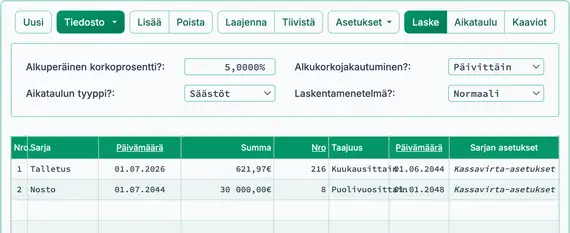

- Ennen laskentaa näytölläsi on tämä ulkoasu (Fig. 4):

- Tässä esimerkissä on yksinkertaisempi kassavirta:

- Nostot alkavat viimeisen sijoituspäivän jälkeen.

- Sijoituksia tehdään kuukausittain; nostoja tapahtuu puolen vuoden välein.

- Napsauta . Tulos on 621,97 €. Katso kuva 5.

- Vaihtoehtoisesti sijoita 621 € kuukausittain 18 vuoden ajan 5,0 %:n korolla kattamaan kokonaan korkeakoulukulut.

- Napsauta .

- Kuukausisijoitukset loppuvat ennen kuin lukukustannusten nostot alkavat.

(Kuukausisijoitukset loppuvat ennen kuin lukukustannusten maksut alkavat.)