Jak obliczyć kredyt z początkowym okresem przejściowym

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Poradnik krok po kroku

Poradnik 13

using the Ultimate Financial Calculator.

Obejrzyj na YouTube

Większość kredytów rozpoczyna się od nieregularnego lub o nietypowej długości pierwszego okresu. Księgowi określają to jako “okres wstępny”. Sytuacja ma miejsce, gdy pożyczkobiorca otrzymuje środki kredytowe w jednym terminie, a pierwsza zaplanowana rata jest wymagalna w innym terminie. Ten samouczek wyjaśnia opcje obliczania odsetek w tym początkowym okresie. Twój wybór wpływa na wysokość każdej raty oraz łączną kwotę odsetek zapłaconych w całym okresie kredytowania.

Przykład: W Stanach Zjednoczonych płatności hipoteczne zazwyczaj przypadają na pierwszy dzień każdego miesiąca. Jeśli kredyt nieruchomości zostaje zamknięty 15 lipca, a pierwsza rata jest wymagalna 1 września, powstaje niepełny pierwszy okres. Konkretnie jest to “długi pierwszy okres”. W rezultacie dodatkowe odsetki należą się za okres od 15 lipca do 1 sierpnia. Ten dodatkowy odsetek może być rozliczony na jeden z trzech sposobów, które zostaną wyjaśnione później w tym samouczku. Jeśli kredyt zostaje zamknięty 15 sierpnia, a pierwsza rata nadal przypada na 1 września, wynik to “krótki pierwszy okres”.

Ważne: Ważne jest zrozumienie tych opcji. Krótkie i długie okresy wstępne wpływają na obliczenia odsetek we wszystkich kredytach, które nie mają regularnego pierwszego okresu. Jeśli użyta zostanie opcja “Amortyzowany”, każda kwota raty będzie nieco wyższa niż oczekiwano. Dzieje się tak, ponieważ część odsetek z początkowych niepełnych dni jest wliczana do każdej raty.

Zalecamy zapoznanie się z bardziej szczegółowym pierwszym samouczkiem, aby poznać podstawowe pojęcia i ustawienia używane w UFC.

Aby utworzyć harmonogram amortyzacji obejmujący niepełny pierwszy okres, postępuj zgodnie z poniższymi krokami:

- Ustaw Typ harmonogramu na Kredyt.

- Alternatywnie, kliknij przycisk , aby usunąć poprzednie wpisy.

- Kliknij , a następnie wybierz . Ustaw “Zaokrąglenie” na Otwarte saldo — brak korekty.

- W sekcji nagłówka zastosuj następujące ustawienia:

- Wybierz Normalny dla Metody obliczeń.

- Ustaw początkowe kapitalizowanie na Miesięczne.

- Wprowadź 6,5 jako Początkową stopę procentową.

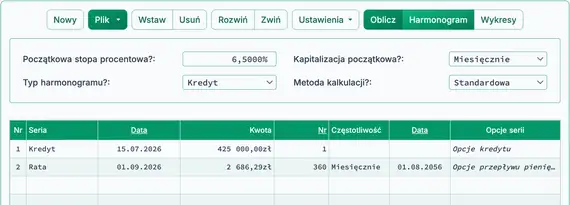

- W wierszu 1 obszaru wprowadzania przepływów pieniężnych utwórz serię “Kredyt”.

- Ustaw „Datę” na lipca 15, 2026.

- Ustaw „Kwota” na 425 000,00.

- Ustaw Liczbę (okresów) na 1.

- Uwaga: Ponieważ liczba okresów wynosi 1, nie będzie można ustawić częstotliwości. Jeśli zostanie wybrana częstotliwość, zostanie ona usunięta po opuszczeniu wiersza.

- Przejdź do wiersza 2 obszaru wprowadzania przepływów pieniężnych. W tym miejscu regularna kwota raty jest nieznana.

- Wybierz „Rata” dla „Serii”.

- Ustaw „Datę” na września 1, 2026.

- Ustaw „Kwota” na „Nieznany”.

- Ustaw Liczbę (okresów) na 360.

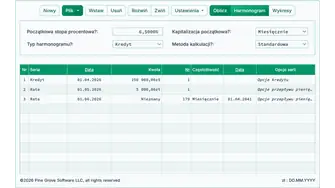

- Zanim klikniesz , ekran powinien wyglądać tak (Rys. 1):

(W odniesieniu do zaplanowanej częstotliwości „Miesięcznej” raty.)

- Ultimate Financial Calculator ma cztery opcje obliczania odsetek w trakcie długiego początkowego okresu (znany jako „prepaid interest” lub „odd-days interest”). W tym przykładzie odsetki za nieparzyste dni to odsetki należne pożyczkodawcy od 15 lipca do 1 sierpnia. Opcje opisano poniżej…

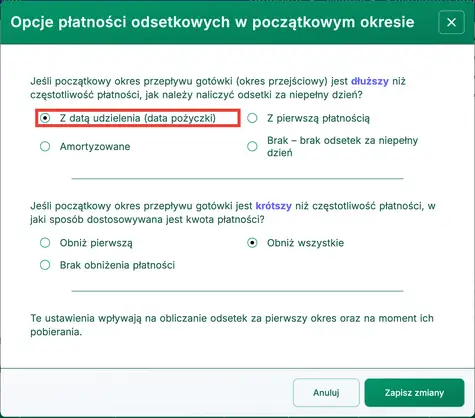

- Kliknij , a następnie wybierz . Otworzy się okno „Opcje płatności odsetek w początkowym okresie”.

- Dostępne są cztery metody:

- „Brak” — Ignoruj odsetki za niepełne dni. (Ta opcja jest rzadko stosowana w praktyce.)

- „Z datą rozpoczęcia” — Zbierz odsetki za nieparzyste dni jako „prepaid interest” w dniu rozpoczęcia pożyczki: 15 lipca w tym przykładzie. Zobacz rys. 2.

- „Z pierwszą” — Uwzględnij odsetki w pierwszej racie.

- „Amortyzowane” — Rozłóż odsetki równomiernie na wszystkie raty. To nieco zwiększa każdą ratę.

- Dostępne są cztery metody:

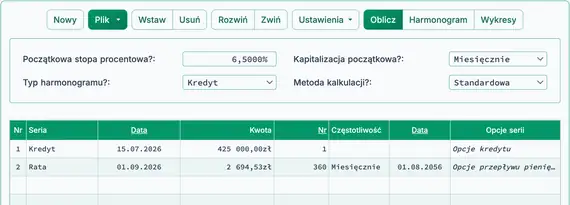

- Wybierz „Z datą rozpoczęcia”.

- Kliknij .

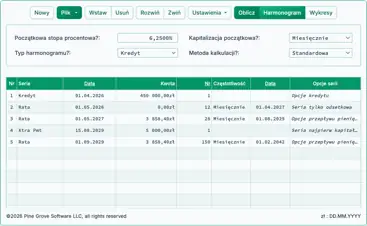

- Wynik to 2 686,29 zł, jeśli odsetki za niepełne dni zostaną pobrane w dniu udzielenia kredytu (lub wraz z pierwszą ratą). Zobacz Rys. 3.

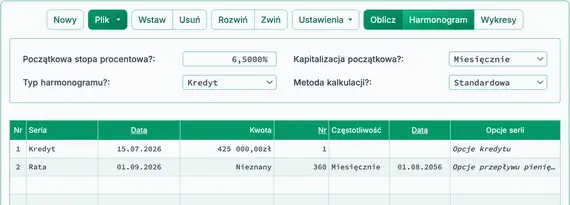

- Wynik to 2 694,53 zł, gdy odsetki za niepełne dni są amortyzowane (dodane równomiernie do każdej raty). Zobacz Rys. 4.

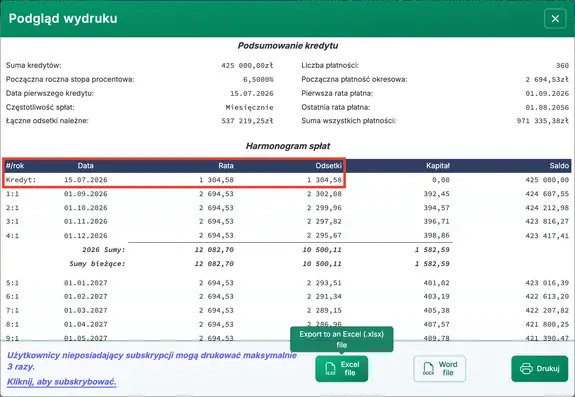

- Sprawdź harmonogram spłat, klikając :

- Rata w wysokości 1 304,58 zł obejmuje odsetki naliczone od 15 lipca do 1 sierpnia. Zobacz Rys. 5.

- Istnieją trzy opcje postępowania z krótkim początkowym okresem:

- Ponieważ pierwszy okres jest krótszy niż standardowy okres płatności, nie ma odsetek za niepełne dni do pobrania.

- Krótki pierwszy okres skutkuje mniejszym naliczeniem odsetek. Można to rozwiązać na trzy sposoby:

- „Brak obniżenia raty” — Zastosuj większą część pierwszej raty na kapitał. To zmniejsza całkowite odsetki w okresie kredytowania.

- „Obniż pierwszą” — Obniż tylko pierwszą ratę. Wszystkie pozostałe płatności pozostają niezmienione.

- „Obniż wszystkie” — Obniż nieco każdą ratę względem pierwotnej kwoty.

Pożyczkodawcy mogą stosować różne metody obliczania odsetek dla nieregularnego początkowego okresu. Niezależnie od wybranej metody, Ultimate Financial Calculator umożliwia łatwe weryfikowanie wyniku.

Powrót do Ultimate Financial Calculator.