Cómo calcular el valor presente

Para cambiar el símbolo de moneda o el formato de fecha, haga clic en el enlace “€ : DD/MM/AAAA” en la esquina inferior derecha de cualquier calculadora.

Un tutorial paso a paso

Tutorial 20

El valor presente es un concepto financiero crítico.

Los inversores utilizan el valor presente (VP) para evaluar la valía de pagos futuros al considerar una hipoteca o préstamo. Los abogados lo aplican para valorar el valor actual de flujos de efectivo futuros en acuerdos legales. Wikinvest define el valor presente como “el valor de hoy de un conjunto de flujos de efectivo que ocurrirán en el futuro. Se calcula dividiendo los flujos futuros entre una tasa de descuento adecuada.” The Ultimate Financial Calculator está diseñada para calcular el valor presente de cualquier escenario de flujos de efectivo.

Todos los usuarios deben completar el primer tutorial más detallado para comprender los conceptos básicos y la configuración del Ultimate Financial Calculator (UFC).

Suponga que ha ganado una lotería. La comisión de la lotería le ofrece dos opciones:

- Reciba pagos mensuales de 35.045,00 € durante 20 años, o

- Acepta un pago único de 5.476.123,50 €.

Para comparar estas opciones, calcule el valor presente siguiendo estos pasos:

- Establezca Tipo de calendario a «Ahorro».

- Alternativamente, haga clic en el botón para borrar todas las entradas anteriores.

- Establezca Redondeo a «Saldo abierto—sin ajuste».

Select . - En la sección de encabezado, aplique los siguientes ajustes:

- Establezca Método de cálculo a «Normal».

- Establezca Capitalización inicial a «Exacto/Sencillo».

- Establezca la Tasa de interés inicial en 5,5.

- Esta tasa representa su rentabilidad anual esperada al invertir el pago único. También se conoce como la tasa de descuento.

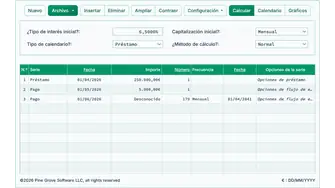

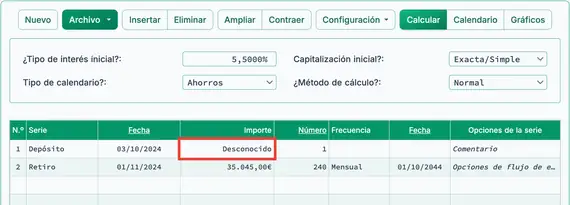

- En la fila uno del área de entrada de flujos de efectivo, cree una serie “Retiro”:

- Establezca la Fecha a octubre 3, 2024.

- Establezca la Cantidad en Desconocido pulsando D. Fig. 1

- Establezca el Número (de períodos) a 1.

- Nota: Debido a que el número de períodos es 1, no podrá establecer una frecuencia.

- Si intenta establecer una frecuencia, se borrará al salir de la fila.

- En la fila dos, cree la serie esperada de pagos de lotería:

- Seleccione “Depósito”.

- Introduzca la Fecha como noviembre 1, 2024.

- Esta es la fecha prevista del primer pago de la comisión de lotería.

- Introduzca la Cantidad como 35.045,00 € (ganancias periódicas).

- Introduzca 240 en Número (de períodos).

- Seleccione “Mensual” para Frecuencia. La Fecha de fin calculada será el 1 de octubre de 2044 (la fecha del pago final).

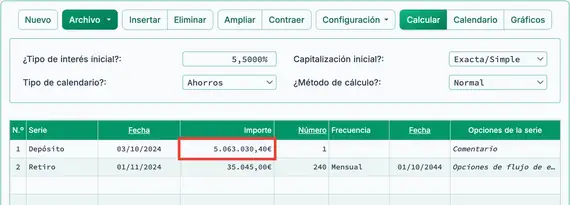

- Haga clic en el botón .

- El resultado es 5.063.030,40 €. Fig. 2

- Suponiendo un flujo de efectivo futuro de 240 depósitos mensuales de 35.045,00 € cada uno, el valor presente es 5.063.030,40 €. Esta cantidad es inferior a la oferta única de la lotería de 5.476.123,50 €. Basado únicamente en el valor, el pago único parece ser la mejor opción.

Nota 1: El flujo de efectivo puede consistir en una única cantidad o en una serie de depósitos, retiros o pagos. Puede definir varias series si es necesario. Al calcular el valor presente, la primera entrada debe establecerse en “Desconocido”. La Fecha debe fijarse a hoy, y la Serie debe ser opuesta a la serie de flujos futuros.

Nota 2: Este ejemplo no tiene en cuenta los impuestos. Los impuestos pueden afectar significativamente el resultado. Consulte a un profesional fiscal cualificado antes de tomar una decisión financiera.

Nota 3: Este ejemplo tampoco aborda el riesgo de inversión. Si acepta el pago único, ¿confía en que podrá invertirlo para igualar el valor total de los pagos futuros? Si opta por los pagos mensuales, ¿existe el riesgo de que el proveedor no realice cada pago? Si los pagos futuros son inciertos, aceptar un pago único menor puede ser más seguro.

Volver al Ultimate Financial Calculator.