Accurate kalkulator spłaty kredytu™

Wprowadzenie do obliczania spłaty kredytu

Kalkulator spłaty śledzi kwoty płatności w dniu zapłaty. Oblicz precyzyjne saldo kredytu.

- Umożliwia pominięcie płatności

- Umożliwia dodatkowe płatności

- Umożliwia zmiany stopy procentowej

- Dodaj opłaty lub prowizje w razie potrzeby.

- Export schedule to Excel/XLSX and Word/DOCX files

Idealny kalkulator transakcji finansowania przez sprzedawcę.

Czym jest kwota spłaty kredytu?

Kwota spłaty kredytu to nieopłacone saldo kapitału plus wszystkie nieopłacone naliczone odsetki na określoną datę. Pożyczkobiorca musi zapłacić tę kwotę w tym dniu, aby całkowicie spłacić kredyt.

Czym jest kalkulator spłaty kredytu?

Kalkulator spłaty kredytu śledzi poszczególne płatności w ich rzeczywistych datach. Uwzględnia nadpłaty i niedopłaty, aby obliczyć bieżące saldo kredytu lub ostateczną kwotę spłaty.

Czym jest finansowanie od sprzedającego?

Finansowanie od sprzedającego, znane również jako finansowanie właściciela, to forma finansowania, w której sprzedający aktywo—zazwyczaj właściciel nieruchomości—udziela pożyczki bezpośrednio nabywcy. Nabywca dokonuje płatności na rzecz sprzedającego, zazwyczaj po wpłacie zaliczki.

Czym jest kalkulator finansowania właściciela?

Kalkulator finansowania właściciela umożliwia sprzedającemu lub nabywcy obliczenie bieżącego salda kredytu. Śledzi każdą płatność w rzeczywistej dacie jej dokonania, uwzględniając nadpłaty i niedopłaty.

Accurate kalkulator spłaty kredytu pomaga użytkownikom zarządzać umową finansowania od właściciela lub określić prawidłową kwotę spłaty kredytu. Możesz obejrzeć filmy instruktażowe lub zapoznać się z poniższymi instrukcjami pisemnymi…

Accurate Loan Payoff and Owner Financing Calculator

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Informacje

Ten kalkulator pomaga obliczyć kwotę spłaty kredytu. Obsługuje płatności terminowe, opóźnione, pominięte i dodatkowe. Umożliwia także zmianę wysokości płatności oraz stóp procentowych.

- Accurate kalkulator spłaty kredytu jest przeznaczony dla użytkowników, którzy potrzebują jednego lub więcej z następujących narzędzi:

- kalkulator spłaty kredytu

- kalkulator spłaty kredytu hipotecznego

- kalkulator spłaty kredytu studenckiego

- kalkulator spłaty kredytu hipotecznego

- kalkulator spłaty kredytu samochodowego

- kalkulator spłaty zadłużenia

- kalkulator spłaty zadłużenia

- kalkulator wczesnej spłaty kredytu

Zalecamy wszystkim użytkownikom ukończenie bardziej szczegółowego pierwszego samouczka, aby zrozumieć kluczowe pojęcia i ustawienia kalkulatora.

Finansowanie od właściciela

Krok po kroku samouczek — Samouczek 25

(concise version)

Obejrzyj na YouTube

Obejrzyj na YouTube

Aby obliczyć saldo kredytu lub hipoteki oraz rejestrować płatności w miarę ich otrzymywania, postępuj zgodnie z poniższymi krokami:

- Ustaw “Typ harmonogramu” na “Kredyt”.

- Lub kliknij przycisk , aby usunąć poprzednie wpisy.

- Kliknij .

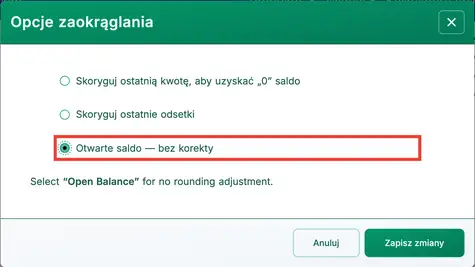

- Ustaw “Zaokrąglanie” na Otwarte saldo — bez korekty.

- To ustawienie umożliwia wprowadzanie poszczególnych płatności. Zobacz Fig. 1.

- Inne opcje zaokrąglania automatycznie dostosują ostatnią płatność, aby doprowadzić saldo kredytu do zera.

- Ustaw “Zaokrąglanie” na Otwarte saldo — bez korekty.

- Kliknij .

- Ustaw opcję “Dni w roku” na “360 dni w roku”.

- W sekcji nagłówka zastosuj następujące ustawienia:

- Dla “Metody obliczeń” wybierz “Normalny”.

- Ustaw “Początkowe kapitalizowanie” na “Miesięczne”.

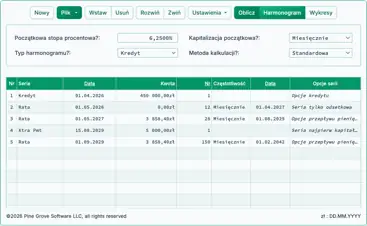

- Wprowadź 5,25 jako wartość “Początkowa stopa procentowa”.

- W wierszu 1 obszaru wprowadzania przepływów pieniężnych utwórz serię “Kredyt”:

- Ustaw “Datę” na 16 luty.

- Ustaw “Kwotę” na 5 250,00.

- Ustaw Liczbę (okresów) na 1.

- Uwaga: Gdy liczba okresów wynosi 1, kalkulator nie pozwala ustawić częstotliwości. Jeśli wprowadzisz częstotliwość, zostanie ona usunięta po opuszczeniu wiersza.

- Kolejnym krokiem jest zazwyczaj obliczenie regularnej płatności okresowej, jeśli nie została jeszcze określona. W tym przykładzie przyjmijmy, że kwota płatności nie jest jeszcze znana. Jeśli płatność została już ustalona, przejdź do Kroku 8.

- Pożyczkobiorca zobowiązuje się spłacić kredyt w 24 równych miesięcznych ratach. Jaka jest wymagana kwota płatności?

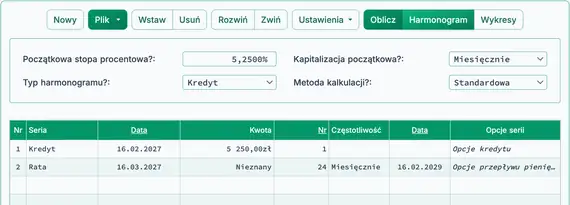

- W drugim wierszu wprowadź znane szczegóły płatności:

- Ustaw serię na “Płatność”.

- Pozostaw “Datę” jako 16 marca.

- W kolumnie “Kwota” wpisz N (dla „Nieznany”). Zobacz Fig. 2.

- Ustaw liczbę okresów na 24.

- Ustaw częstotliwość na „Miesięcznie”. (Pole „Data końcowa” zostanie automatycznie ustawione na 16 luty.)

- Twój ekran powinien teraz wyglądać tak:

- Kliknij przycisk .

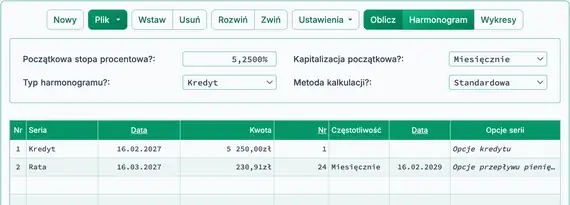

- Oczekiwana płatność okresowa wynosi 230,91 zł. Zobacz rys. 3.

- Możesz teraz rozpocząć rejestrowanie płatności w miarę ich otrzymywania. Ponieważ kwota płatności została obliczona przy użyciu harmonogramu z 24 płatnościami, zaktualizuj wiersz 2:

- Pierwsza płatność została otrzymana terminowo. Kliknij wiersz 2.

- Wybierz „Płatność” dla serii.

- Pozostaw datę ustawioną na 16 marca.

- W kolumnie „Kwota” wprowadź 230,91 zł.

- Wprowadź 1 w pole Liczba (okresów), aby zarejestrować jedną płatność.

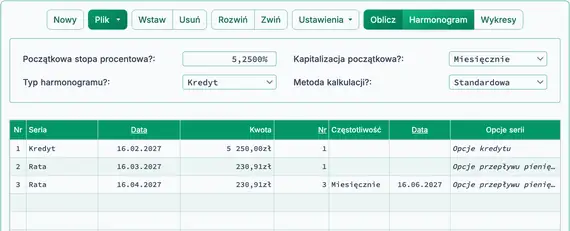

- Załóżmy, że kolejne trzy płatności również zostały otrzymane terminowo i w prawidłowej kwocie, ale wprowadzono je później. Możesz teraz wprowadzić je w następujący sposób:

- Kliknij wiersz 3.

- Wybierz „Płatność” dla serii.

- Ustaw datę na 16 kwietnia.

- W kolumnie „Kwota” wprowadź 230,91 zł.

- Wprowadź 3 w pole Liczba (okresów).

- Twój ekran powinien teraz wyglądać tak. Zobacz rys. 4:

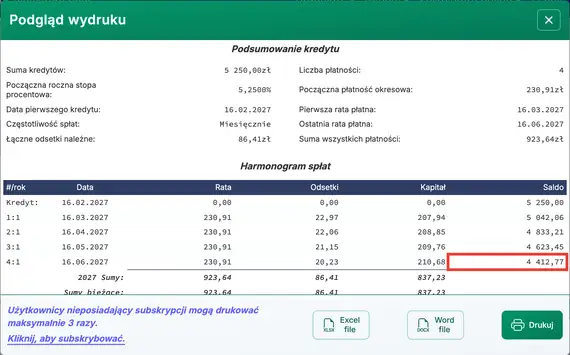

- Jak dotąd wszystkie płatności zostały otrzymane w prawidłowej kwocie i w zaplanowanych terminach. Następnie sprawdź kwotę spłaty kredytu po tych czterech płatnościach:

- Kliknij przycisk .

- Stan na 16 czerwca, po płatności, kwota spłaty wynosi 4 412,77 zł. Zobacz rys. 5.

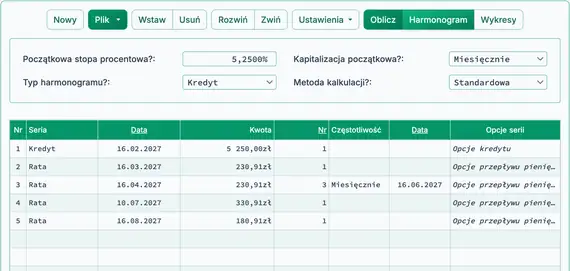

- Pożyczkobiorca dokonuje piątej płatności przed terminem i dodaje dodatkowe 100,00 zł.

- Zarejestruj przedterminową płatność z dodatkową kwotą:

- Kliknij wiersz 4 i ustaw serię na „Płatność”.

- Ustaw datę na 10 lipca.

- Ustaw kwotę na 330,91 zł. (Zawiera dodatkowe 100,00 zł.)

- Ustaw Liczbę (okresów) na 1.

- Kolejna płatność nie została dokonana w pełnej wysokości, a pożyczkobiorca jest teraz zaległy w harmonogramie płatności.

- Zarejestruj pominiętą płatność, po której następuje częściowa płatność:

- Kliknij wiersz 5 i ustaw serię na „Płatność”.

- Ustaw datę na 16 września.

- Ustaw kwotę na 180,91 zł.

- Ustaw Liczbę (okresów) na 1.

- Po czterech regularnych płatnościach, jednej przedterminowej z dodatkową kwotą 100,00 zł oraz jednej płatności o 50,00 zł mniej, ekran danych przepływów pieniężnych powinien wyglądać tak. Zobacz rys. 6:

- Uwaga: Nie musisz wprowadzać 0,00 dla pominiętej płatności. Jednak wprowadzenie jej może ułatwić prowadzenie ewidencji. Wyraźnie pokazuje pominiętą płatność i powoduje, że kalkulator oblicza saldo na dzień terminu tej płatności’.

- Uwaga: Odsetki są naliczane do 16 august i dodawane do salda kredytu.

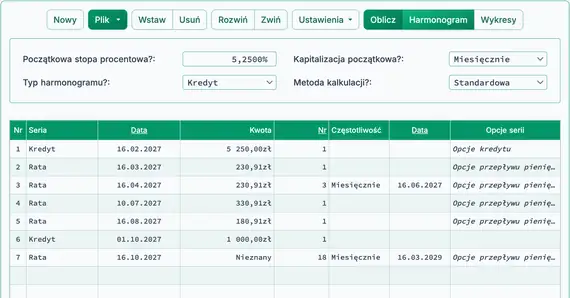

- Pożyczkobiorca potrzebuje dodatkowych środków. Zatwierdzasz dodatkowy kredyt i dodajesz go do istniejącego salda kredytu.

- Dodaj dodatkowy kredyt:

- Kliknij pusty wiersz po ostatniej płatności. To jest wiersz 6.

- Wybierz „Kredyt” dla serii. Zobacz rys. 7.

- Wprowadź 1 października w kolumnie Date. To jest data, kiedy środki stają się dostępne.

- W kolumnie „Kwota” wprowadź nową kwotę kredytu: 1 000,00 zł.

- Wprowadź 1 w pole Liczba (okresów) (jednorazowa wypłata kredytu).

- Ponieważ dodano nową kwotę kredytu, teraz obliczysz nową płatność. Pożyczkobiorca zgodził się spłacić pełne saldo w 18 dodatkowych miesięcznych ratach.

- Dostosuj kwotę płatności na podstawie nowego kredytu:

- Kliknij pusty wiersz po nowo wprowadzonym kredycie.

- Wybierz „Płatność” dla serii.

- Ustaw Datę na października 16. Miesięczne płatności będą kontynuowane 16‑go każdego miesiąca.

- W kolumnie „Kwota” wpisz N dla „Nieznany”.

- Wprowadź 18 dla Liczby (okresów).

- Ustaw częstotliwość na „Miesięcznie”.

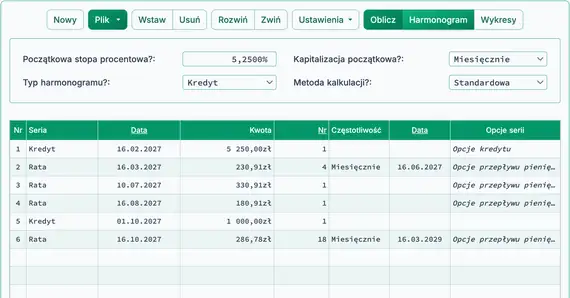

- Jeśli śledziłeś samouczek, Twój ekran powinien teraz wyglądać tak:

- Kliknij przycisk .

- Nowa miesięczna rata będzie wynosić 286,78 zł. Zobacz Fig. 8.

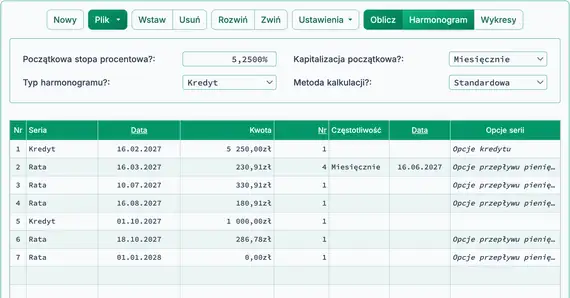

- Pożyczkobiorca dokonuje pełnej płatności, ale dwa dni po terminie:

- Edytuj płatność w wierszu 7.

- Pozostaw Serię ustawioną na „Płatność”.

- Zmień Datę na października 18.

- Pozostaw Kwotę ustawioną na 286,78 zł (pełna płatność).

- Zmień Liczbę (okresów) z 18 na 1 (rejestrowana jest tylko jedna płatność).

- Kontynuuj wprowadzanie płatności (i wypłat kredytowych), gdy są otrzymywane, aż do pełnej spłaty kredytu. Możesz wprowadzić płatność 0,00 zł w dowolną datę, aby obliczyć saldo kredytu na ten dzień. Zobacz Fig. 10.

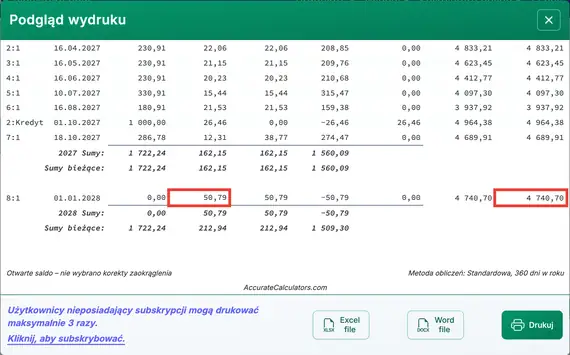

- Oblicz niewypłacone saldo kapitału na dowolną datę:

- Załóż, że po 18 października nie są dokonywane żadne płatności:

- Pozostaw Serię ustawioną na „Płatność”.

- Zmień Datę na 1 stycznia.

- Ustaw Kwotę na 0,00 zł (nie dokonano płatności). Zobacz Fig. 10.

- Kliknij przycisk . Wiersz dla 1 stycznia wyświetli saldo kredytu, w tym naliczone odsetki od płatności z 18 października. Zobacz Fig. 11.

- Oblicz kwotę wykupu kredytu na dowolną datę:

- Powtórz kroki z kroku 17, ale ustaw Kwotę 1 stycznia na „Nieznany”.

- Zmień opcję zaokrąglania na „Dostosuj ostatnią kwotę, aby uzyskać saldo „0””.

- Kalkulator określi kwotę wykupu. Harmonogram pokaże końcowe saldo 0,00 zł.

- Obliczona kwota wykupu będzie odpowiadać saldu pokazanym w kroku 17, po uwzględnieniu zaokrąglenia.

- Możesz wyświetlić ten sam kredyt na dwa sposoby:

- Postępuj zgodnie z krokami w kroku 17, aby zobaczyć saldo na 1 stycznia.

- Postępuj zgodnie z krokami w kroku 18, aby obliczyć pełną kwotę wykupu i potwierdzić, że saldo wynosi zero.

Jeśli masz pytania dotyczące Kalkulatora Dokładnego Wykupu Kredytu, możesz je zostawić w sekcji komentarzy poniżej.

TValue jest znakiem towarowym firmy TimeValue Software.

Możesz dodać komentarz do pojedynczej transakcji (np. gdy #Okresy = 1) i opcjonalnie wydrukować go w harmonogramie.

Przykłady: “Sprawdź #10356” lub “kara za opóźnienie 10 dni przy dziennym oprocentowaniu 0,00225%”

Komentarze są ograniczone do 128 znaków.

Komentarze są zapisywane do pliku po kliknięciu “Plik,” “Zapisz jako...”