Accurate calculator de dobândă

O scurtă introducere în calculatorul de dobândă

Acest calculator calculează dobânda datorată între orice două date. Acceptă atât dobândă simplă, cât şi dobândă compusă, cu peste o duzină de opţiuni de capitalizare disponibile. De asemenea, acceptă rate de dobândă negative.

Deoarece acest calculator efectuează calcule bazate pe date, este bine potrivit pentru determinarea dobânzii datorate unui împrumut. Puteţi calcula dobânda acumulată pentru orice dată pentru care soldul este cunoscut. Mai multe detalii apar sub calculator…

Legat: Dacă trebuie să calculaţi dobânda pentru o serie de plăţi, depuneri sau retrageri, folosiţi calculatorul valorii viitoare a unei anuităţi.

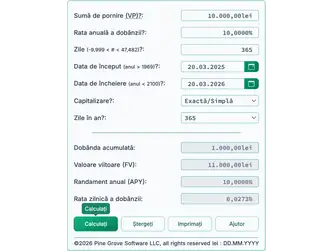

Calculatorul-Calculaţi Dobânda Între Orice Două Date

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Informaţii

Ce este dobânda compusă?

Dobânda compusă este dobânda calculată atât asupra principalului iniţial, cât şi asupra oricărei dobânzi acumulate anterior. Dacă plătiţi sau câştigaţi dobândă compusă, dobânda din perioadele anterioare generează şi ea dobândă.

De exemplu, dacă rata anuală a dobânzii este de 2% şi începeţi cu 1.000 lei, veţi câştiga sau datora 20 lei după un an (folosind capitalizarea anuală). După doi ani—presupunând că nu există retrageri sau plăţi suplimentare—dobânda câştigată în al doilea an va fi 20,40 lei, nu 20 lei. Acest lucru se datorează faptului că dobânda din primul an a generat şi ea dobândă.

Acest proces se numeşte capitalizare. Continuă atâta timp cât fondurile rămân investite sau împrumutatul continuă să dea datorie.

Dacă sunteţi investitor, capitalizarea creşte randamentele dumneavoastră. Dacă sunteţi împrumutat, capitalizarea creşte costul dumneavoastră—în special dacă rataţi o plată sau plata dumneavoastră nu acoperă întreaga dobândă datorată.

Ce este dobânda simplă?

Dobânda simplă se calculează doar pe suma principală iniţială. Pentru un credit, dobânda nu se aplică la dobânda neplătită. Dacă sunteţi împrumutat, plata dobânzii simple este în general mai puţin costisitoare. Conform Dictionary.com, dobânda simplă este “dobânda plătibilă numai asupra principalului.” În cadrul dobânzii simple, dobânda nu se calculează niciodată pe dobânda acumulată anterior.

Folosind exemplul de mai sus, dacă rata anuală a dobânzii este de 2% şi începeţi cu 1.000 lei, veţi câştiga sau datora 20 lei în dobândă după un an. După doi ani—presupunând că nu există retrageri sau plăţi suplimentare—veţi câştiga sau datora alte 20,00 lei, nu 20,40 lei. În cadrul dobânzii simple, dobânda perioadei anterioare nu generează dobândă.

Detalii suplimentare

Ce este randamentul anual procentual (APY)?

APY este randamentul standardizat pe care instituţiile financiare trebuie să îl dezvăluie în Statele Unite pentru conturi cu dobândă. Legea Truth-in-Savings defineşte APY ca rata de divulgare obligatorie pentru aceste conturi. Folosiţi APY pentru a compara conturile de depozit.

Ce este opţiunea „Days In Year”?

În finanţe, aceasta se numeşte „day count convention”.

Puteţi selecta 360, 365 sau 366 de zile într-un an. setarea „Days In Year” influenţează calculele cheltuielilor de dobândă când utilizaţi dobânda simplă, când folosiţi capitalizare zilnică sau când intervalul de timp include o perioadă fracţionară (sau intermediară).

Ce este o perioadă fracţionară? O perioadă fracţionară reprezintă zilele suplimentare dintre două date care nu sunt suficiente pentru a completa un ciclu complet de capitalizare. De exemplu, dacă capitalizarea este setată la „Monthly” şi datele sunt 15 martie până la 20 aprilie, există cinci zile rămase. Aceste zile formează o perioadă fracţionară—în acest caz, o lună fracţionară.

Perioadele fracţionare pot genera rezultate diferite de cele pe care le-aţi aştepta în calculele cu dobândă compusă. În unele cazuri, un program de capitalizare mai puţin frecvent poate produce o sumă de dobândă mai mare decât un program mai frecvent.

Ce este capitalizarea continuă?

Capitalizarea continuă apare atunci când dobânda este calculată şi reinvestită un număr infinit de ori pe perioadă. Reprezintă limita matematică a frecvenţei de capitalizare.

Care este impactul ratelor de dobândă negative?

Când dobânda se capitalizarează la o rată negativă, investitorul plătește efectiv un comision pentru deținerea fondurilor. Ca rezultat, valoarea viitoare devine mai mică decât valoarea prezentă. Pentru a vedea cum funcționează, încercaţi un calcul de probă utilizând un calculator care acceptă rate negative ale dobânzii—cum ar fi acesta.

Acest calculator de dobândă poate fi utilizat în oricare dintre următoarele moduri:

- calculator APY

- Calculator zilnic al costurilor cu dobânda

- Calculator de dobândă pentru investiții

- Calculator de cheltuieli cu dobânda pentru credite

- Calculator de rată negativă a dobânzii

- Calculator de dobândă pentru cont de economii

Deoarece gestionează cu acuratețe datele, acest calculator poate efectua și calcule de timp. De exemplu, având două date, poate calcula numărul de zile dintre ele sau poate determina o dată viitoare (sau trecută) pe baza unui număr specificat de zile.

Ecuații ale dobânzii

În această secţiune:

- Ecuație a dobânzii compuse.

- Ecuație a dobânzii simple.

Ecuația dobânzii compuse

Fig. 2 – Soluție pas cu pas a ecuației dobânzii compuse.

Variabile: P = 10.000; r = 5 %; n = 12; t = 1.

Definiţii variabile

- P

- Sumă principală (investiție inițială)

- r

- Rată nominală anuală a dobânzii (exprimată ca zecimal)

- n

- Frecvența de capitalizare (de exemplu, 1 = anual, 12 = lunar, 52 = săptămânal, 365 = zilnic)

- t

- Durata totală în care se aplică dobânda (în aceleași unități de timp ca r, de obicei ani)

- A

- Valoare viitoare (include atât principalul, cât și dobânda)

- I

- Dobânda acumulată.

Pași de calcul

- Înlocuiţi valorile date în formula dobânzii compuse (vezi Figura 1):

A = P(1 + r/n)^{tn}, undeP = 10.000,r = 5%,n = 12,t = 1. - Calculaţi rata periodică şi actualizaţi expresia din paranteze:

r/n = 0.05/12 ≈ 0.0041666666667…, astfel baza devine:(1 + 0.0041666666667…). - Simplificaţi baza:

(1 + 0.0041666666667…) ≈ 1.0041666666667…, menţinând exponentul la 12. - Calculaţi factorul de acumulare:

(1.0041666666667…)^{12} ≈ 1.05116189788173…, apoi înmulţiţi cu principalul10.000 × 1.05116189788173… ≈ 10.511,6189788173…. - Rotunjiţi rezultatul la două zecimale pentru raportarea în monedă:

A ≈ 10.511,62 lei

Soluţie pas cu pas – Fig. 2

- A = 10.000 × (1 + 0.05/12)12

- ≈ 10.000 × (1 + 0.0041666666667…)12

- ≈ 10.000 × (1.0041666666667…)12

- ≈ 10.000 × 1.05116189788173…

- ≈ 10.511,62

- I = 10.511,6189788173… – 10.000 = 511,62…

Răspuns final

Răspunsul final (A) este aproximativ 10.511,62, din care 511,62 reprezintă dobânda (I).

Validaţi calculatorul: Un an, dobândă compusă lunară.

| Sumă de pornire (PV): | 10.000,00 |

|---|---|

| Rata anuală a dobânzii: | 5,0000 % |

| Zile (–9.999 < # < 47.482): | <calculat> |

| Data de început (anul > 1969): | |

| Data de sfârșit (anul < 2100): | |

| Capitalizare: | Lunar |

| Zile în an: | N/A |

| Dobândă încasată: | 511,62 |

| Valoarea viitoare (FV): | 10.511,62 |

Note:

- Acest exemplu foloseşte acelaşi calcul prezentat în Fig. 2.

- Puteți introduce două date exact la un an distanță. Calculatorul va calcula automat numărul de zile dintre acele date.

- Sau introduceți un număr specific de zile (de exemplu, 365 sau 366 dacă perioada include februarie 29), iar calculatorul va determina data de sfârșit.

- Setarea “Days In Year” nu are efect în acest exemplu, deoarece perioada acoperă exact doisprezece luni fără zile suplimentare.

- Cu capitalizarea lunară, dobânda totală pentru un an complet va fi aceeași indiferent dacă anul are 365 sau 366 de zile.

Ecuația dobânzii simple

Fig. 4 – Soluție pas cu pas a ecuației dobânzii simple.

Variabile: B = 10.000; r = 5 %; n = 12; m = 12.

Definiţii variabile

- B

- Sold inițial (principalul de pornire)

- r

- Rată anuală simplă a dobânzii (exprimată ca zecimal)

- n

- Frecvența cu care se aplică dobânda (de exemplu, lunară sau anuală)

- m

- Numărul de perioade de timp scurse

- A

- Valoarea viitoare a investiției (principalul plus dobânda)

Pași de calcul

- Înmulțiți suma principală (10.000 lei) cu rata anuală a dobânzii (0,05) și cu numărul de perioade de timp (12).

- Împărțiți rezultatul din Pas 1 la 12 (numărul de perioade).

- Adăugați rezultatul din Pas 2 la soldul inițial.

Soluţie pas cu pas – Fig. 4

- 0,05 × 10.000 × 12 = 6.000

- 6.000 ÷ 12 = 500

- 500 + 10.000 = 10.500

- 10.500 – 10.000 = 500

Răspuns final

Suma finală (A) este 10.500,00, din care 500,00 reprezintă dobânda (I).

Validați calculatorul: Dobândă simplă pe un an.

| Sumă de pornire (PV): | 10.000,00 lei |

|---|---|

| Rata anuală a dobânzii: | 5,0000 % |

| Zile (–9.999 < # < 47.482): | <calculat> |

| Data de început (anul > 1969): | |

| Data de sfârșit (anul < 2100): | |

| Capitalizare: | Exactă/Simplă |

| Zile în an: | 365 |

| Dobândă încasată: | 500,00 lei |

| Valoarea viitoare (FV): | 10.500,00 lei |

Note:

- Acesta este același calcul prezentat în Fig. 4, dar cu m = 365 și n = 365.

- Pentru dobânda simplă, calculatorul folosește întotdeauna zilele ca unitate de timp. Prin urmare, 12 luni și 365 de zile produc același rezultat: ((0,05 × 10.000 × 365) ÷ 365) + 10.000 = 10.500,00

- Puteți introduce două date exact la un an distanță. Calculatorul va calcula automat numărul de zile dintre acele date.

- Sau introduceți o valoare pentru numărul de zile (de exemplu, 365 sau 366 dacă este inclusă februarie 29), iar calculatorul va determina data de sfârșit.

- Setarea “Days In Year” determină valoarea lui n. Câmpul „Days” corespunde lui m.

- Deoarece dobânda se calculează zilnic, iar lunile au lungimi diferite, dobânda pentru fiecare lună poate varia. Acest lucru se aplică și în anii bisecți.

Pentru o explicație despre cum se aplică dobânda la un credit amortizabil, consultați ecuația de amortizare.

Ajutor calculator dobândă

Introduceți o sumă principală și o rată anuală nominală a dobânzii.

Calculul datelor: Calculatorul determină automat numărul de zile dintre data de început și cea de sfârșit ori de câte ori modificați una dintre date. Dacă introduceți o valoare pozitivă pentru numărul de zile, calculatorul ajustează data de sfârșit. Dacă introduceți o valoare negativă, calculatorul ajustează data de început.

Acest lucru vă permite să calculați dobânda pe baza unui număr specific de zile fără a seta date calendaristice exacte. De exemplu, dacă doriți să calculați dobânda pentru 31 zile, introduceți 31 în câmpul “Zile” —nu trebuie să ajustați data de început sau cea de sfârșit.

Alegeți metoda de capitalizare și numărul de zile din an, apoi faceţi clic pe “Calculează.” Calculatorul va calcula dobânda și valoarea viitoare (FV), care reprezintă suma inițială plus dobânda. Pentru deponenți, utilizaţi calculul Randament anual procentual (APY) pentru a compara conturile. În Statele Unite, APY este rata de divulgare obligatorie pentru conturi cu dobândă. Biroul de Protecție Financiară al Consumatorului definește APY în Truth-in-Savings Act.

Dobânda poate fi calculată și pe baza unor intervale de timp fixe (de exemplu, o lună). Aceasta se numeşte dobândă periodică. Cu dobânda periodică, dobânda lunară rămâne aceeași pentru aceeaşi rată şi sold, indiferent de numărul de zile din lună. De exemplu, cu un sold de 10.000 lei şi o rată a dobânzii de 6,75 %, februarie și martie vor produce aceeaşi cuantum de dobândă.

Dacă selectaţi o metodă periodică, cum ar fi “săptămânal,” “biweekly” sau opţiuni similare, şi intervalul de date selectat nu acoperă un număr exact de perioade întregi, calculatorul aplică dobândă simplă perioadei rămase (fracţionare). Acest lucru duce adesea la faptul că dobânda pentru o perioadă parţială este mai mică decât fracţiunea corespunzătoare a dobânzii pentru o perioadă completă. De exemplu, jumătate de lună poate genera o dobândă mai mică decât 50 % din dobânda unei luni întregi când se foloseşte capitalizarea lunară.

Calculatorul suportă, de asemenea, dobânda pe zi exactă, în care dobânda se bazează pe numărul real de zile din perioadă. În acest mod, sumele dobânzii pentru februarie și martie vor diferi. Pentru a folosi dobânda pe zi exactă, setaţi metoda de capitalizare la “continuu,” “daily” sau “simplu.”