Accurate korkolaskuri

Lyhytetty johdanto korkolaskuriin

Tämä laskuri laskee kahden päivämäärän välillä kertyvän koron. Se tukee sekä yksinkertaista että korkoa korolle -korkoa, ja siinä on yli kymmentä eri korkojaksoasetusta. Se tukee myös negatiivisia korkoja.

Koska tämä laskuri suorittaa päivämääräperusteisia laskelmia, se soveltuu hyvin velan korkojen määrittämiseen. Voit laskea kertyneen koron mistä tahansa päivämäärästä, kun saldo on tiedossa. Lisätietoja löytyy laskurin alapuolelta…

Liittyvät: Jos sinun täytyy laskea korkoa sarjassa maksuja, talletuksia tai nostoja, käytä annuiteetin tulevan arvon laskuri.

The Calculator-Calculate Korko Kahden Päivämäärän Välillä

Asettaaksesi haluamasi valuutta ja päivämäärämuodon, napsauta “$ : MM/DD/YYYY”-linkkiä minkä tahansa laskurin oikeassa alakulmassa.

Tiedot

Mikä on korkoa korolle?

Korkoa korolle on korko, joka lasketaan sekä alkuperäiseen pääomaan että aiemmin kertyneeseen korkoon. Jos maksat tai ansaitset korkoa korolle, aikaisemman kauden korko myös ansaitsee korkoa.

Esimerkiksi, jos vuotuinen korkoprosentti on 2 % ja aloitat 1 000,00 €, ansaitset tai maksat 20,00 € yhden vuoden jälkeen (käyttäen vuotuista korkojaksoa). Kahden vuoden jälkeen—olettaen, ettei nostoja tai lisämaksuja ole—korko toisena vuonna on 20,40 €, ei 20 €. Tämä johtuu siitä, että ensimmäisen vuoden korko myös ansaitsi korkoa.

Tätä prosessia kutsutaan korkojaksoittaminen. Se jatkuu niin kauan kuin varat pysyvät sijoitettuna tai lainanottaja jatkaa velan maksamista.

Jos olet sijoittaja, korkojaksoittaminen lisää tuottojasi. Jos olet lainanottaja, korkojaksoittaminen nostaa kustannuksiasi—erityisesti jos unohdat maksun tai maksusi ei kata koko korkoa.

Mikä on yksinkertainen korko?

Yksinkertainen korko lasketaan vain alkuperäisen pääoman määrälle. Lainassa korkoa ei peritä maksamattomasta korosta. Jos olet lainanottaja, yksinkertaisen koron maksaminen on yleensä edullisempaa. Dictionary.comin mukaan yksinkertainen korko on “koron, joka maksetaan vain pääomaan.” Yksinkertaisessa korossa korkoa ei koskaan lasketa aiemmin kertyneelle korolle.

Käyttäen yllä olevaa esimerkkiä, jos vuotuinen korkoprosentti on 2 % ja aloitat 1 000,00 €, ansaitset tai maksat 20,00 € korkoa yhden vuoden jälkeen. Kahden vuoden jälkeen—olettaen, ettei nostoja tai lisämaksuja ole—ansaitset tai maksat toisen 20,00 €, ei 20,40 €. Yksinkertaisessa korossa edellisen kauden korko ei ansaitse korkoa.

Lisätiedot

Mikä on vuotuinen prosentti‑tuotto (APY)?

APY on standardoitu tuotto, jonka rahoituslaitokset ovat Yhdysvalloissa velvollisia ilmoittamaan korkoa tuottaville tileille. Truth-in-Savings -laki määrittelee APY:n vaadituksi ilmoituskoroksi näille tileille. Käytä APY:a vertaillaksesi talletustilejä.

Mikä on “Päiviä vuodessa”-asetus?

Rahoituksessa tätä kutsutaan “päivälaskukäytäntö.”

Voit valita 360, 365 tai 366 päivää vuodessa. “Päiviä vuodessa”-asetus vaikuttaa korkokulujen laskentaan, kun käytät yksinkertaista korkoa, päivittäistä korkojaksoa tai kun aikaväli sisältää murto- (tai välikausi) jakson.

Mikä on murtojakso? Murtojakso on ylimääräiset päivät kahden päivämäärän välillä, jotka eivät riitä täyteen korkojaksoon. Esimerkiksi, jos korkojakso on “Kuukausittain” ja päivämäärät ovat maaliskuu 15 – huhtikuu 20, on viisi jäljellä olevaa päivää. Nämä päivät muodostavat murtojakson—tässä tapauksessa murto-kuukauden.

Murtojaksojen vaikutuksesta voi syntyä tuloksia, jotka poikkeavat odotetusta korkolaskennassa. Joissakin tapauksissa harvemmin tapahtuva korkojakso voi tuottaa suuremman koron kuin tiheämpi korkojakso.

Mikä on jatkuva korkojakso?

Jatkuva korkojakso tapahtuu, kun korko lasketaan ja sijoitetaan äärettömän monta kertaa per aikajakso. Se edustaa korkojakson matemaattista rajaa.

Mikä on negatiivisten korkojen vaikutus?

Kun korko kerryttää negatiivisella korolla, sijoittaja käytännössä maksaa maksun varojen pitämisestä. Tämän seurauksena tuleva arvo on pienempi kuin nykyarvo. Jos haluat nähdä, miten tämä toimii, kokeile esimerkkilaskelmaa, joka tukee negatiivisia korkoja— kuten tätä.

Voit käyttää tätä korkolaskuria seuraavilla tavoilla:

- APY-laskuri

- Päivittäinen korkolaskuri

- Sijoituskorkolaskuri

- Lainan korkolaskuri

- Negatiivisen koron laskuri

- Säästötilin korkolaskuri

Koska se käsittelee päivämääriä tarkasti, tämä laskuri voi myös suorittaa päiväyksen laskentaa. Esimerkiksi kahden päivämäärän perusteella se voi laskea niiden välisten päivien määrän tai määrittää tulevan (tai menneen) päivän annetun päivämäärämäärän perusteella.

Korkoyhtälöt

Tässä osiossa:

- Korkoa korolle -yhtälö.

- Yksinkertainen korkoyhtälö.

Korkoa korolle -yhtälö

Fig. 2 – Vaiheittainen ratkaisu korkoa korolle -yhtälöön.

Muuttujat: P = 10 000; r = 5 %; n = 12; t = 1.

Muuttujamääritelmät

- P

- Pääoman määrä (alkuperäinen sijoitus)

- r

- Nimellinen vuotuinen korkoprosentti (esitetty desimaalilukuna)

- n

- Korkojen kertymistiheys (esimerkiksi 1 = vuosittain, 12 = kuukausittain, 52 = viikoittain, 365 = päivittäin)

- t

- Kokonaisaika, jonka aikana korkoa sovelletaan (samassa aikayksikössä kuin r, yleensä vuosina)

- A

- Tuleva arvo (sisältää sekä pääoman että koron)

- I

- Kertyvä korko.

Laskentavaiheet

- Korvaa annetut arvot korkoa korolle -kaavassa (katso Kuva 1):

A = P(1 + r/n)^{tn}, jossaP = 10 000,r = 5 %,n = 12,t = 1. - Laske periodinen korko ja päivitä sulkujen sisällä oleva lauseke:

r/n = 0.05/12 ≈ 0.0041666666667…, jolloin pohja on:(1 + 0.0041666666667…). - Yksinkertaista pohja:

(1 + 0.0041666666667…) ≈ 1.0041666666667…, säilyttäen eksponentti 12. - Laske kertymiskerroin:

(1.0041666666667…)^{12} ≈ 1.05116189788173…, sitten kerro pääoma10 000 × 1.05116189788173… ≈ 10 511,6189788173…. - Pyöristä tulos kahteen desimaaliin valuuttaraportointia varten:

A ≈ 10 511,62 €

Vaiheittainen ratkaisu – Fig. 2

- A = 10 000 × (1 + 0,05/12)12

- ≈ 10 000 × (1 + 0,0041666666667…)12

- ≈ 10 000 × (1,0041666666667…)12

- ≈ 10 000 × 1,05116189788173…

- ≈ 10 511,62

- I = 10 511,6189788173… – 10 000 = 511,62…

Lopullinen vastaus

Lopullinen vastaus (A) on noin 10 511,62, josta 511,62 on korko (I).

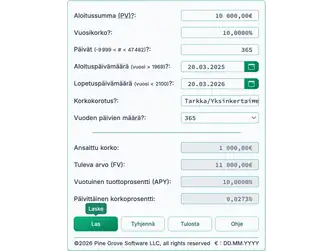

Vahvista laskuri: Yhden vuoden, kuukausittain kertyvä korko.

| Aloitusmäärä (PV): | 10 000,00 |

|---|---|

| Vuosikorko: | 5,0000 % |

| Päivät (–9 999 < # < 47 482): | <laskettu> |

| Aloituspäivämäärä (vuosi > 1969): | |

| Loppupäivämäärä (vuosi < 2100): | |

| Korkojakso: | Kuukausittain |

| Vuoden päivien määrä: | N/A |

| Ansaittu korko: | 511,62 |

| Tuleva arvo (FV): | 10 511,62 |

Huomautukset:

- Tässä esimerkissä käytetään samaa laskentaa kuin kuvassa 2.

- Voit syöttää kaksi päivämäärää, jotka ovat tarkalleen yksi vuosi erossa. Laskuri laskee automaattisesti päivien määrän näiden päivämäärien välillä.

- Tai syötä tietty päivien määrä (esimerkiksi 365 tai 366, jos ajanjaksoon sisältyy helmikuu 29), ja laskuri määrittää päättymispäivän.

- Asetus “Päiviä vuodessa” ei vaikuta tässä esimerkissä, koska jakso kattaa tarkalleen kaksitoista kuukautta ilman ylimääräisiä päiviä.

- Kuukausikorolla kokonaiskorko täyden vuoden aikana on sama, riippumatta siitä, onko vuosi 365‑ tai 366‑päiväinen.

Yksinkertaisen koron yhtälö

Kuva 4 – Vaiheittainen ratkaisu yksinkertaisen koron yhtälöön.

Muuttujat: B = 10 000; r = 5 %; n = 12; m = 12.

Muuttujamääritelmät

- B

- Alkuperäinen saldo (alkuperäinen pääoma)

- r

- Yksinkertainen vuotuinen korkoprosentti (desimaalina)

- n

- Korkojen soveltamistiheys (esimerkiksi kuukausittain tai vuosittain)

- m

- Kuluneiden aikajaksojen määrä

- A

- Sijoituksen tuleva arvo (pääoma + korko)

Laskentavaiheet

- Kerro pääoman määrä (10 000 €) vuotuisella korkoprosentilla (0,05) ja aikajaksojen määrällä (12).

- Jaa Step 1:n tulos 12:lla (aikajaksojen määrä).

- Lisää Step 2:n tulos alkuperäiseen saldoon.

Vaiheittainen ratkaisu – Fig. 4

- 0,05 × 10 000 × 12 = 6 000

- 6 000 ÷ 12 = 500

- 500 + 10 000 = 10 500

- 10 500 – 10 000 = 500

Lopullinen vastaus

Lopullinen summa (A) on 10 500,00, josta 500,00 on korko (I).

Vahvista laskuri: Yhden vuoden yksinkertainen korko.

| Aloitusmäärä (PV): | 10 000,00 € |

|---|---|

| Vuosikorko: | 5,0000 % |

| Päivät (–9 999 < # < 47 482): | <laskettu> |

| Aloituspäivämäärä (vuosi > 1969): | |

| Loppupäivämäärä (vuosi < 2100): | |

| Korkojakso: | Tarkka/Yksinkertainen |

| Vuoden päivien määrä: | 365 |

| Ansaittu korko: | 500,00 € |

| Tuleva arvo (FV): | 10 500,00 € |

Huomautukset:

- Tämä on sama laskenta kuin kuvassa Fig. 4, mutta m = 365 ja n = 365.

- Yksinkertaisessa korossa laskuri käyttää aina päiviä aikayksikkönä. Siksi 12 kuukautta ja 365 päivää antavat saman tuloksen: ((0,05 × 10 000 × 365) ÷ 365) + 10 000 = 10 500,00

- Voit syöttää kaksi päivämäärää, jotka ovat tarkalleen yksi vuosi erossa. Laskuri laskee automaattisesti päivien määrän näiden päivämäärien välillä.

- Tai anna arvo päivien määrälle (esimerkiksi 365 tai 366, jos helmikuu 29 sisältyy), ja laskuri määrittää päättymispäivän.

- Asetus “Päiviä vuodessa” määrittää n-arvon. Kenttä “Päivää” vastaa m:ää.

- Koska korko lasketaan päivittäin, ja kuukausien pituudet vaihtelevat, koron määrä jokaisessa kuukaudessa voi erota. Tämä pätee myös karkausvuosina.

Saadaksesi selityksen siitä, miten korkoa sovelletaan lyhennyslainaan, katso amortisaatioyhtälö.

Korkolaskurin ohjeet

Syötä pääoman määrä ja nimellinen vuotuinen korkoprosentti.

Päivälaskenta: Laskuri määrittää automaattisesti päivien määrän aloituspäivän ja päättymispäivän välillä aina, kun muutat jompaankumpaa päivämäärää. Jos syötät positiivisen arvon päivien määrälle, laskuri säätää päättymispäivän. Jos syötät negatiivisen arvon, laskuri säätää aloituspäivän.

Tämä mahdollistaa koron laskemisen tietyn päivien määrän perusteella ilman tarkkoja kalenteripäivämääriä. Esimerkiksi, jos haluat laskea koron 31 päivälle, syötä 31 “Päivää”-kenttään—et tarvitse säätää aloitus- tai päättymispäivämäärää.

Valitse korkojakso ja vuoden päivien määrä, sitten napsauta “Laske” Laskuri laskee koron ja tulevan arvon (FV), joka on alkuperäinen summa plus korko. Sijoittajille käytä Annual Percentage Yield (APY) -laskentaa tilien vertailuun. Yhdysvalloissa APY on pakollinen ilmoitettu korkoprosentti. Consumer Financial Protection Bureau määrittelee APY:n Truth-in-Savings -laki.

Korkoa voidaan myös laskea kiinteiden aikavälien perusteella (esimerkiksi yksi kuukausi). Tätä kutsutaan periodiseksi koroksi. Periodisessa korossa kuukausikorko pysyy samana saman koron ja saldon kanssa, riippumatta kuukauden päivien määrästä. Esimerkiksi 10 000 €‑saldo ja 6,75 % korkoprosentti tuottavat samat korot helmikuussa ja maaliskuussa.

Jos valitset periodisen menetelmän, kuten “weekly”, “biweekly” tai vastaavan, eikä valittu päivämääräalue kata tarkkaa määrää täysiä jaksoja, laskuri soveltaa yksinkertaista korkoa jäljelle jäävälle (murtoluku) jaksolle. Tämä usein johtaa siihen, että osajakson korko on pienempi kuin vastaavan osuuden korko täysijaksolle. Esimerkiksi puolen kuukauden korko voi olla alle 50 % täyden kuukauden korosta, kun käytät kuukausikorkoa.

Laskuri tukee myös tarkan päivän korkoa, jossa korko perustuu todelliseen päivien määrään ajanjaksolla. Tässä tilassa helmikuun ja maaliskuun korot eroavat. Käyttääksesi tarkkaa päivän korkoa, aseta korkojakso “continuous”, “daily” tai “simple”.