Accurate calcolatore del pagamento a scadenza finale

Che cos’è un prestito a scadenza finale?

Il simulatore di prestito con maxirata finale calcola l’importo della rata periodica o dell’importo della maxirata finale. Crea piani con date. Supporta pagamenti extra.

- Risolvi per 5 incognite.

- Supporta pagamenti extra e date selezionabili dall’utente.

- Crea un piano di pagamento stampabile.

- Now export to XLSX/DOCX files.

Può strutturare un prestito per soddisfare le sue esigenze specifiche.

Prestito a scadenza finale—un nome dal suono leggero per un prodotto finanziario che può comportare rischi significativi.

Un prestito a scadenza finale calcola la rata periodica regolare usando un termine (ad esempio, 30 anni), mentre il pagamento finale è dovuto prima (ad esempio, in 7 anni).

Wikipedia definisce un prestito a scadenza finale o ipoteca come un mutuo:

che non si ammortizza completamente nel corso del periodo del titolo, lasciando così un saldo residuo alla scadenza. Il pagamento finale è chiamato pagamento a scadenza finale per la sua dimensione elevata.

Questo calcolatore di prestito a scadenza finale non solo calcola il pagamento finale—aiuta anche a strutturare un mutuo per soddisfare le sue esigenze specifiche.

Consideri questi scenari di prestito comuni:

- Se desidera conoscere quale rata periodica produrrà un importo finale a scadenza specificato, questo calcolatore calcolerà la rata regolare.

- Se ha bisogno di impostare la rata regolare a un importo concordato, non tradizionale, prima di calcolare il balloon, questo calcolatore può farlo.

- Se dispone di un budget sia per la rata periodica sia per il pagamento a scadenza finale e desidera sapere quanto può prendere in prestito, questo calcolatore può utilizzare i suoi dati per calcolare l’importo del mutuo.

- Se desidera ridurre ulteriormente la rata periodica, può selezionare pagamenti solo di interessi.

- Se desidera calcolare la rata periodica con un periodo di 30 anni mentre il balloon è calcolato con un periodo di 7 anni, può eseguire anche questo calcolo. Veda “Eseguire il doppio passo” di seguito…

Il calcolatore‑Calcola la rata periodica, l’importo finale della maxirata o il numero di pagamenti

Per impostare la valuta e il formato data preferiti, fare clic sul collegamento “$ : MM/DD/YYYY” nell'angolo in basso a destra di qualsiasi calcolatore.

Informazioni

Utilizzare il calcolatore di prestito a scadenza finale

Rapidamente

Scegli una data

Come accennato, un prestito a scadenza finale è un mutuo la cui rata periodica regolare viene calcolata usando un termine (ad esempio, 30 anni) mentre l’ultimo pagamento è dovuto prima (ad esempio, in 7 anni).

Se non conosce l’importo della rata regolare del mutuo, dobbiamo calcolarla prima di determinare l’importo finale a scadenza.

Esempio: Supponga di considerare un mutuo per 146.500 €. Vuole che la rata mensile sia calcolata su un mutuo a 30 anni, ma intende estinguere il saldo dopo 72 mesi.

Eseguire il doppio passo

Passo 1: Inserisca:

| Importo del mutuo?: | $145,500.00 |

| Tasso annuo?: | 4.5000% |

| Pagamento finale (balloon) dovuto al pagamento? (#): | 360 |

| Rata periodica?: | $0.00 |

| Pagamento finale/balloon (può essere 0)?: | $0.00 |

Quando inserisce “0” sia per “Rata periodica” sia per “Pagamento finale/balloon”, sta configurando il calcolatore per calcolare una rata costante per l’intero periodo del mutuo. Ciò significa che il pagamento finale non sarà un balloon.

Fare clic su “Calcola” per vedere i risultati. 737 è l’importo della rata regolare per un mutuo a 30 anni. (Il pagamento finale è arrotondato a meno di 2,00 €, o meno di 0,01 € per rata regolare.)

| Rata periodica?: | $737.23 |

| Pagamento finale/balloon (può essere 0)?: | $735.27 |

Passo 2: Ora calcoli l’importo del pagamento finale. Con il balloon dovuto dopo sei anni, imposti il calcolatore come segue:

| Importo del mutuo?: | $145,500.00 |

| Tasso annuo?: | 4.5000% |

| Pagamento finale (balloon) dovuto al pagamento? (#): | 72 |

| Rata periodica?: | $737.23 |

| Pagamento finale/balloon (può essere 0)?: | $0.00 |

Fare clic su “Calcola,” e questo è il balloon che sarà dovuto nell’ultimo mese del sesto anno se il debitore effettua i pagamenti basati su un termine ipotizzato di 30 anni:

| Pagamento finale/balloon (può essere 0)?: | $130,433.50 |

Se l’obiettivo è conoscere l’importo del pagamento finale a scadenza, ha terminato.

Tuttavia, con questo calcolatore è possibile fare di più. Può strutturare un mutuo come desidera.

Altri scenari — molto flessibili!

| Importo del mutuo?: | $145,500.00 |

| Tasso annuo?: | 4.5000% |

| Pagamento finale (balloon) dovuto al pagamento? (#): | 72 |

| Rata periodica?: | $0.00 |

| Pagamento finale/balloon (può essere 0)?: | $100,000.00 |

| Risultato: | |

| Rata periodica?: | $1,110.73 |

| Importo del mutuo?: | $145,500.00 |

| Tasso annuo?: | 4.5000% |

| Pagamento finale (balloon) dovuto al pagamento? (#): | 72 |

| Rata periodica?: | $2,000.00 |

| Pagamento finale/balloon (può essere 0)?: | $0.00 |

| Risultato: | |

| Pagamento finale/balloon (può essere 0)?: | $27,541.94 |

| Importo del mutuo?: | $0.00 |

| Tasso annuo?: | 4.5000% |

| Pagamento finale (balloon) dovuto al pagamento? (#): | 72 |

| Rata periodica?: | $1,000.00 |

| Pagamento finale/balloon (può essere 0)?: | $50,000.00 |

| Risultato: | |

| Importo del mutuo?: | $84,794.97 |

Un prestito con maxirata e pagamenti extra

Il supporto del calcolatore per i pagamenti extra è molto flessibile. Prima noterà che il calcolatore richiede la data di “Inizio pagamenti extra?”. Pertanto, può programmare i pagamenti extra tra le scadenze regolari se tale tempistica è più adatta al suo flusso di cassa.

Come menzionato altrove, il calcolatore consente un pagamento extra una tantum o più pagamenti extra. I pagamenti extra multipli possono essere per due pagamenti o per un numero qualsiasi di pagamenti fino al completo rimborso del prestito. (In tal caso, imposti il numero di pagamenti extra su “Sconosciuto.”)

Quando i pagamenti extra sono “fuori programma”, il calcolatore genera un rapporto esteso. Il rapporto mostra il pagamento extra applicato al 100% al capitale mentre gli interessi continuano ad accumularsi.

Nota come il pagamento solo interessi scende da 545 € a 526 € dopo il pagamento extra.

Questo è il modo corretto di applicare il pagamento—qualcosa che altri calcolatori online non gestiscono correttamente, se consentono pagamenti extra tra i pagamenti regolari.

Il metodo di pagamento solo interessi è un caso speciale

Nella maggior parte dei casi, le rate periodiche sono allocate sia al capitale che agli interessi. Ad ogni pagamento, il saldo del prestito si riduce.

Ma se il mutuatario desidera pagare ancora meno per periodo?

In tal caso, il finanziatore può accettare di rendere il prestito con maxirata tale che il mutuatario paghi solo gli interessi dovuti a ogni data di pagamento. Pagare solo gli interessi ogni periodo riduce ulteriormente l’importo della rata per il mutuatario.

Questo calcolatore supporta i pagamenti solo interessi (selezioni l’opzione sotto “Metodo di ammortamento”). Se seleziona questa opzione, il calcolatore funziona leggermente diversamente.

- Innanzitutto, il pagamento finale sarà sempre pari all’importo del prestito. Pertanto, non è possibile risolvere per il pagamento finale.

- Vista in modo diverso, l’utente non può fornire un importo di rata periodica. Il calcolatore calcolerà sempre l’importo della rata regolare, poiché è l’interesse dovuto.

- Quando introduce pagamenti extra nel flusso di cassa solo interessi, la finestra principale del calcolatore mostra l’importo della prima rata solo interessi. Dopo ogni importo di capitale prepagato, le rate successive si riducono, poiché il pagamento anticipato abbassa il saldo del prestito e quindi riduce gli interessi dovuti.

Considerato quanto sopra, se seleziona solo interessi, in quasi tutti i casi vorrà impostare entrambi questi input a 0.

| Rata periodica?: | $0.00 |

| Pagamento finale/balloon (può essere 0)?: | $0.00 |

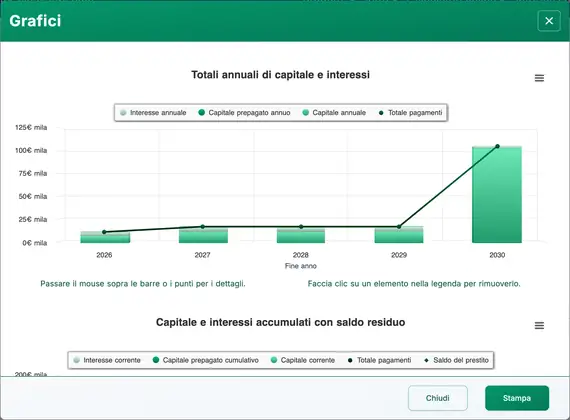

Grafici

Esaminare lunghe colonne di numeri può essere difficile. I grafici dei flussi di cassa facilitano la visualizzazione della relazione tra capitale, interessi e eventuali pagamenti extra.

Questo calcolatore crea tre grafici.

- Il grafico annuale confronta gli interessi totali e il capitale pagato ogni anno.

- Il grafico cumulativo mostra gli importi allocati al capitale e agli interessi dall’inizio del prestito.

- Il grafico a torta mostra la relazione tra interessi totali e capitale con le percentuali calcolate.

I blogger possono utilizzare questi grafici per illustrare la loro analisi. Fare clic per diverse opzioni di esportazione.

Dovrei stipulare un prestito con maxirata? C’è rischio.

I prestiti con maxirata hanno vantaggi. Il mutuatario può prendere in prestito un importo elevato per un breve periodo effettuando rate periodiche relativamente piccole.

Tuttavia, il mutuatario dovrebbe considerare questo tipo di prestito solo se è certo di disporre dei fondi o di poter rifinanziare il prestito in tempo per effettuare il pagamento finale. Altrimenti, il mutuatario rischia di non adempiere alle condizioni del prestito e di danneggiare il proprio rating creditizio.

Cosa ne pensa? È un prestito con maxirata un prodotto finanziario utile? O è un erogatore di questi prestiti? In tal caso, ha qualcosa da aggiungere a quanto sopra?

Può lasciare i suoi commenti e domande qui sotto.

Guida al calcolo del prestito con maxirata

Può calcolare una delle cinque incognite possibili con questo calcolatore. Inserisca 0 per esattamente una delle seguenti: “importo del prestito,” “tasso annuo,” “maxirata dovuta al numero di rata,” “rata periodica,” o “pagamento finale/maxirata.”

Questo semplifica il calcolo di un importo della rata periodica che produce una determinata maxirata. È anche possibile calcolare l’importo della maxirata fornendo l’importo della rata regolare.

Se sta calcolando la maxirata e anche la rata periodica diminuisce, ciò indica che la rata periodica era più alta del necessario rispetto agli altri dettagli del prestito.

Consideri questo esempio estremo:

Se l’importo del prestito è 100.000 €, la maxirata scade al periodo 48 e la rata periodica è 10.000 €, non è necessaria una rata 48ª, né una maxirata. In tal caso, il prestito sarebbe estinto in 10 periodi (senza considerare gli interessi).

Il calcolatore gestisce questo scenario ricalcolando e riducendo la rata regolare.

Se inserisce valori diversi da zero per tutti e cinque gli input, il calcolatore ricalcolerà l’importo della maxirata fornito.

Nota: Un pagamento finale non è lo stesso del saldo residuo di un prestito. Veda il “Calcolatore del saldo residuo” se deve calcolare il saldo del prestito dopo un pagamento.