Cum să calculaţi un împrumut cu o perioadă iniţială de tip stub

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Un tutorial pas cu pas

Tutorial 13

using the Ultimate Financial Calculator.

Urmăriţi pe YouTube

Majoritatea împrumuturilor încep cu o primă perioadă neregulată sau de durată neuniformă. Contabilii o numesc „perioadă stub”. Această situație apare când un împrumutat primeşte fonduri de împrumut la o dată, dar prima plată programată este scadentă la o altă dată. Acest tutorial explică opţiunile de calculare a dobânzii în această perioadă iniţială. Alegerea dumneavoastră influenţează suma fiecărei plăţi şi dobânda totală plătită pe durata împrumutului.

Exemplu: În Statele Unite, plăţile ipotecare sunt de obicei scadente în prima zi a fiecărei luni. Dacă un credit imobiliar se încheie pe 15 iulie şi prima plată este scadentă pe 1 septembrie, se creează o primă perioadă de durată neuniformă. În mod specific, este vorba de o „perioadă lungă iniţială”. Ca urmare, se datorează dobândă suplimentară pentru perioada de la 15 iulie până la 1 august. Această dobândă suplimentară poate fi gestionată în una dintre cele trei modalităţi, care sunt explicate mai târziu în acest tutorial. Dacă creditul se încheie pe 15 august şi prima plată rămâne scadentă pe 1 septembrie, rezultatul este o „perioadă scurtă iniţială”.

Important: Este esenţial să înţelegeţi aceste opţiuni. Perioadele scurte şi lungi de tip stub influenţează calculele dobânzii pentru toate creditele care nu au o primă perioadă de durată normală. Dacă se utilizează opţiunea „Amortizat”, fiecare sumă de plată va fi uşor mai mare decât se aştepta. Acest lucru se datorează faptului că o parte din dobânda aferentă zilelor iniţiale este inclusă în fiecare plată.

Vă recomandăm să revizuiţi tutorialul mai detaliat primul tutorial pentru a învăţa conceptele de bază şi setările utilizate în UFC.

Pentru a crea un grafic de amortizare care include o primă perioadă de durată neuniformă, urmaţi aceşti paşi:

- Setaţi Tipul graficului la Credit.

- Alternativ, faceţi clic pe pentru a şterge orice intrări anterioare.

- Faceţi clic pe , apoi selectaţi . Setaţi “Rotunjire” la Sold deschis — fără ajustare.

- În secţiunea de antet, aplicaţi următoarele setări:

- Selectaţi Normal pentru Metoda de calcul.

- Stabiliţi Capitalizarea iniţială la Lunar.

- Introduceţi 6,5 ca Rata iniţială a dobânzii.

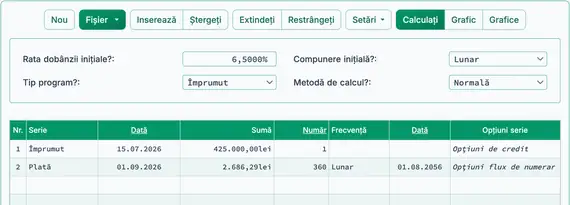

- În rândul 1 al zonei de introducere a fluxului de numerar, creaţi o serie „Împrumut”.

- Stabiliţi „Data” la iulie 15, 2026.

- Setează „Suma” la 425 000,00 lei.

- Stabiliţi Numărul (de perioade) la 1.

- Notă: Deoarece numărul de perioade este 1, nu veţi putea seta o frecvenţă. Dacă se selectează o frecvență, aceasta va fi ştearsă când părăsiţi rândul.

- Mutaţi la rândul 2 din zona de introducere a fluxului de numerar. În acest moment, suma plăţii regulate este necunoscută.

- Selectaţi „Plată” pentru „Seria”.

- Stabiliţi „Data” la septembrie 1, 2026.

- Setează „Suma” la „Necunoscută”.

- Setaţi Numărul (de perioade) la 360.

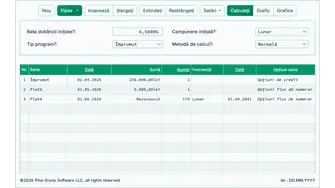

- Înainte de a face clic pe , ecranul dumneavoastră ar trebui să arate astfel (Fig. 1):

(În raport cu frecvenţa de plată „Lunară” programată.)

- Calculatorul financiar final are patru opţiuni pentru calcularea dobânzii în timpul unei perioade iniţiale lungi (cunoscută sub denumirea de „dobândă preplătită” sau „dobândă pentru zile neregulate”). În acest exemplu, dobânda pentru zile neregulate este dobânda datorată creditorului din 15 iulie până la 1 august. Aceste opţiuni sunt descrise mai jos…

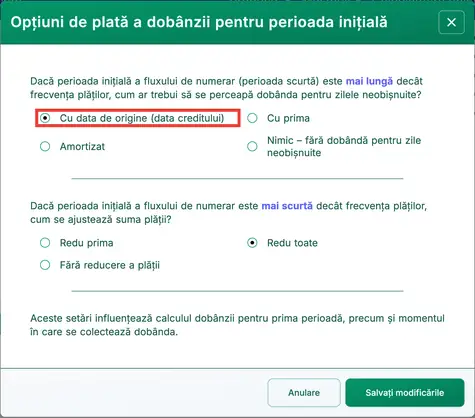

- Faceţi clic pe , apoi selectaţi . Se deschide fereastra „Opţiuni plată dobândă pentru perioada iniţială”.

- Există patru metode disponibile:

- „Nimic” — Ignoraţi dobânda pentru zile neregulate. (Această opţiune este rar utilizată în practică.)

- „Cu origine” — Colectaţi dobânda pentru zile neregulate ca „dobândă preplătită” (conform Legii Truth‑in‑Lending) la data de începere a împrumutului: 15 iulie în acest exemplu. Vezi Fig. 2.

- „Cu prima” — Includeţi dobânda în prima plată.

- „Amortizată” — Împărţiţi dobânda uniform la toate plăţile. Aceasta creşte uşor fiecare plată.

- Există patru metode disponibile:

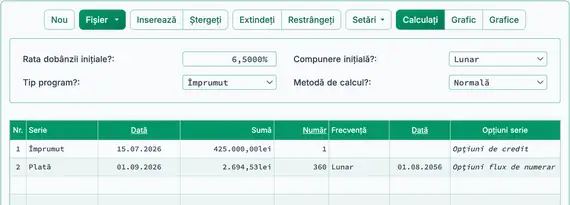

- Selectaţi „Cu origine”.

- Faceţi clic pe .

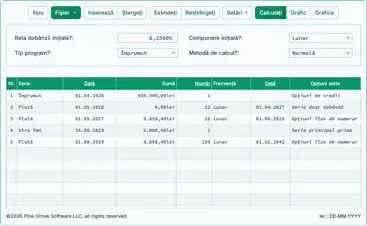

- Rezultatul este 2 686,29 lei dacă dobânda pentru zile neregulate este colectată la data împrumutului (sau cu prima plată). Vezi Fig. 3.

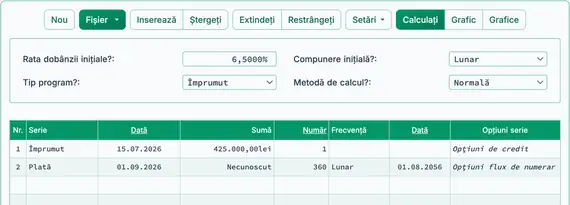

- Rezultatul este 2 694,53 lei când dobânda pentru zile neregulate este amortizată (adăugată uniform la fiecare plată). Vezi Fig. 4.

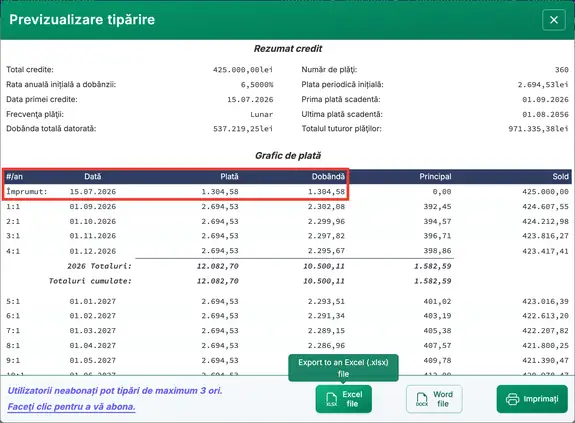

- Verificaţi graficul de amortizare făcând clic pe :

- Plata de 1 304,58 lei acoperă dobânda acumulată din 15 iulie până la 1 august. Vezi Fig. 5.

- Există trei opţiuni pentru gestionarea unei perioade iniţiale scurte:

- Deoarece prima perioadă este mai scurtă decât o perioadă de plată obișnuită, nu există dobândă pentru zile neregulate de colectat.

- O perioadă inițială scurtă duce la o dobândă acumulată mai mică. Puteţi gestiona aceasta în una dintre cele trei moduri:

- „Fără reducere plată” — Alocaţi o parte mai mare a primei plăţi către principal. Aceasta reduce dobânda totală pe durata împrumutului.

- „Redu prima” — Reduceţi doar prima plată. Toate celelalte plăţi rămân neschimbate.

- „Redu toate” — Reduceţi uşor fiecare plată faţă de suma iniţială.

Creditorii pot folosi diferite metode pentru calcularea dobânzii pentru o perioadă inițială neregulată. Indiferent de metoda aleasă, Calculatorul Ultimate Financial vă permite să verificaţi rezultatul cu ușurință.

Înapoi la Ultimate Financial Calculator.