Kalkulator kredytu hipotecznego o zmiennym oprocentowaniu

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Krótki wstęp do kredytów o zmiennym oprocentowaniu

Kalkulator kredytu hipotecznego o zmiennym oprocentowaniu

- Dostosuj stopę procentową w dowolnym terminie.

- Sprawdź poprawność kredytów ARM.

- Rozwiąż wiele niewiadomych.

- Przydatny dla każdego kredytu o zmiennym oprocentowaniu.

Ogólnie, kredyty hipoteczne dzielą się na dwie kategorie: kredyt o stałej stopie lub kredyt o zmiennym oprocentowaniu (ARM). Termin rate odnosi się konkretnie do stopy procentowej kredytu.

W kredycie o stałej stopie oprocentowanie pozostaje niezmienione przez cały okres kredytu. W kredycie o zmiennym oprocentowaniu — czasem nazywanym kredytem zmiennoprocentowym — stopa procentowa może się zmieniać. Około 20 do 30 lat temu, gdy stopy procentowe były znacznie wyższe i stopniowo spadały, kredyty ARM były bardziej popularne. Kredytobiorcy spodziewali się spadku stóp po około dwóch latach, co zmniejszało ich całkowite koszty odsetkowe.

Obecnie, przy wyższych stopach procentowych, kredyty ARM odzyskały popularność. Wielu kredytobiorców szuka sposobów na obniżenie regularnych płatności. Niektóre instytucje udzieliły kredytów 15 do 20 lat temu, które teraz zbliżają się do terminu spłaty. Ci kredytobiorcy mogą potrzebować audytowanego sprawozdania finansowego.

Jeśli znajdujesz się w jednej z tych sytuacji, poniższy kalkulator kredytu o zmiennym oprocentowaniu zapewnia elastyczne rozwiązanie. Może stworzyć harmonogram płatności dla prawie dowolnego kredytu o zmiennym oprocentowaniu. Czytaj dalej, aby dowiedzieć się, jak działa…;

Czy kredyt o zmiennym oprocentowaniu (ARM) może zaoszczędzić pieniądze?

Tak. Ponieważ pożyczkodawca może podnieść stopę procentową kredytu, nie ryzykuje dalszych strat finansowych w przypadku wzrostu rynkowych stawek. W rezultacie pożyczkodawca może zaoferować niższą początkową stopę niż w przypadku kredytu o stałej stopie.

Adjustable Interest Rate Calculator

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Informacje

Samouczek krok po kroku

Samouczek 4

Wszyscy użytkownicy powinni ukończyć szczegółowy pierwszy samouczek, aby poznać podstawowe pojęcia kalkulatora ARM oraz ustawienia domyślne.

Aby utworzyć harmonogram kredytu ze zmiennym oprocentowaniem, postępuj zgodnie z poniższymi krokami:

- Ustaw “Schedule Type” na “Kredyt”.

- Alternatywnie, kliknij przycisk , aby wyczyścić poprzednie wpisy.

- Otwórz okno ustawień zaokrąglania.

- Wybierz “Dostosuj ostatnie odsetki”.

- Wybierz .

- W sekcji nagłówka skonfiguruj następujące ustawienia:

- Wybierz “Standardowy” dla “Metody obliczania”.

- Wybierz “Miesięczne” dla “Kapitalizacji początkowej”.

- Wprowadź 5,5 dla “Początkowej stopy procentowej”.

- W wierszu 1 obszaru wprowadzania przepływów pieniężnych utwórz serię “Kredyt”.

- Ustaw “Datę” na 25 czerwca.

- Ustaw “Kwotę” na 250 000,00.

- Ustaw “# Okresów” na 1.

- Uwaga: Kalkulator usuwa wszelkie ustawienia częstotliwości po opuszczeniu tego wiersza.

- Przejdź do wiersza 2 obszaru wprowadzania przepływów pieniężnych. Wybierz “Płatność” jako typ “Serii”.

Ten przykład używa okresu kredytu hipotecznego 15‑letniego. Zawiera 180 miesięcznych płatności.

Nominalna roczna stopa procentowa zmienia się co pięć lat.

- Ustaw “Datę” na 25 lipca.

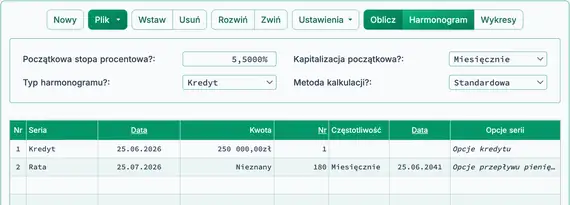

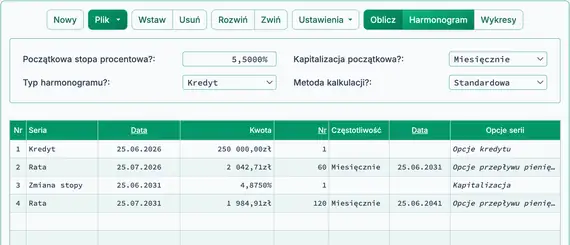

- Ustaw “Kwotę” na N, co oznacza „Nieznany”. Zobacz rys. 1.

- Ustaw “# Okresów” na 180. To oblicza płatność przy użyciu początkowej nominalnej rocznej stopy procentowej 5,5%.

- Naciśnij Tab, aby przejść do Częstotliwości. Wybierz “Miesięczne”.

- „End Date” jest obliczana automatycznie jako 25 czerwca 2041. Odpowiada to 180 miesięcznym okresom.

- Twój kalkulator powinien teraz wyglądać jak poniżej:

- Oblicz nieznaną płatność. Wynik to 2 042,71 zł. Zobacz rys. 2.

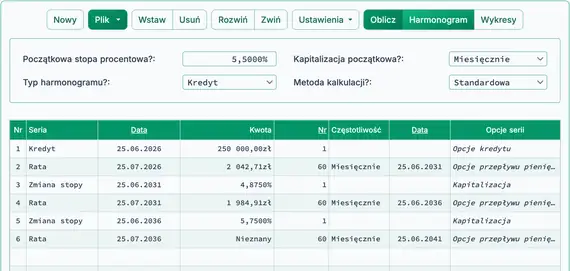

- Wykonaj pierwszą korektę stopy procentowej.

- W wierszu 2 ustaw “# Okresów” płatności na 60. Obejmuje to pięć lat przy stopie procentowej 5,5%.

- Przejdź do wiersza 3 obszaru wprowadzania przepływów pieniężnych.

- Wybierz “Zmiana stopy” jako typ “Serii”.

- Ustaw „Date” na 25 czerwca 2031.

- Wprowadź 4,875 jako nową nominalną roczną stopę procentową. Zobacz rys. 3.

- Opcjonalnie: w kolumnie Opcje serii wybierz “Zmiana kapitalizacji”. To pozostawia ustawienie kapitalizacji jako “Dzienna”.

- Oblicz nową płatność.

- Wybierz “Płatność” dla “Serii”.

- Ustaw „Date” na 25 lipca 2031.

- Ustaw “Kwotę” na “Nieznany”. (Wpisz N.) Zobacz rys. 3.

- Ustaw “# Okresów” na 120. Obejmuje to pozostałe płatności po pierwszych pięciu latach.

- Oblicz nieznaną płatność. Wynik to 1 984,91 zł. Kwota płatności zmniejszyła się, ponieważ stopa procentowa została obniżona. Zobacz rys. 4.

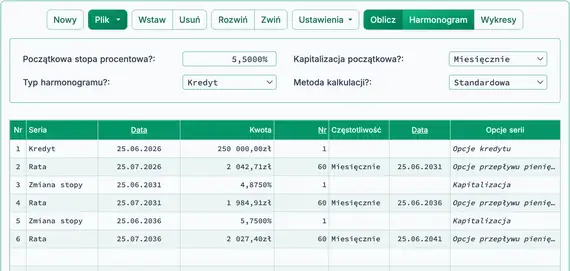

- Przygotuj się na następną zmianę stopy procentowej.

- W wierszu 4 ustaw “# Okresów” płatności na 60. Odpowiada to pięciu latom przy stopie procentowej 4,875%.

- Przejdź do wiersza 5 obszaru wprowadzania przepływów pieniężnych.

- Wybierz “Zmiana stopy” dla “Serii”.

- Ustaw „Date” na 25 czerwca 2036.

- Wprowadź 5,75 jako nową nominalną roczną stopę procentową. Zobacz rys. 5.

- Wybierz wiersz 6 obszaru wprowadzania przepływów pieniężnych.

- Wybierz “Płatność” dla “Serii”.

- Ustaw „Date” na 25 lipca 2036.

- Ustaw “Kwota” na “Nieznany”. (Wpisz N.)

- Ustaw “# Periods” na 60. Oznacza to pozostałe płatności po drugiej zmianie stopy.

- Oblicz nieznaną kwotę płatności. Wynik to 2 027,40 zł. Kwota płatności wzrosła, ponieważ podniesiono stopę procentową. Zobacz Rys. 6.

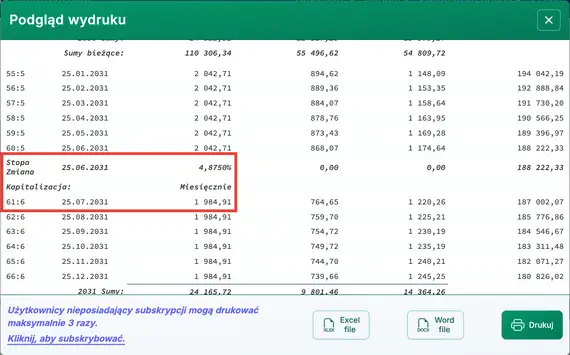

- Aby wyświetlić szczegółowy harmonogram pokazujący, jak każda płatność jest podzielona między kapitał a odsetki, kliknij przycisk powyżej obszaru wprowadzania.

- Poniżej znajduje się Harmonogram, który zawiera jedną ze zmian oprocentowania. Zobacz Rys. 7.

Podsumowanie: Dla kredytów i pożyczek o zmiennym oprocentowaniu oblicz kwotę płatności dla wszystkich pozostałych nieznanych płatności. Następnie ustaw kolumnę “# Periods” na liczbę płatności przy nowej stopie procentowej. Przejdź do kolejnego wiersza, aby określić zmianę stopy. Dodaj serię płatności, ustawiając kwotę na “Nieznane” i „# Periods” na pozostałe płatności. Oblicz nieznaną płatność. Powtarzaj te kroki, aż wszystkie wiersze zostaną określone.

Ta strona zawiera dziesiątki kalkulatorów finansowych. Jednak poza Ultimate Financial Calculator, tylko ten kalkulator kredytu hipotecznego o zmiennym oprocentowaniu umożliwia zmiany stopy procentowej w datach, które nie są terminami zaplanowanych płatności.

Możesz dodać komentarz do pojedynczej transakcji (np. gdy #Okresy = 1) i opcjonalnie wydrukować go w harmonogramie.

Przykłady: “Sprawdź #10356” lub “kara za opóźnienie 10 dni przy dziennym oprocentowaniu 0,00225%”

Komentarze są ograniczone do 128 znaków.

Komentarze są zapisywane do pliku po kliknięciu “Plik,” “Zapisz jako...”