Skapa ett schema med slumpmässiga extra amorteringsbetalningar

För att ställa in önskad valuta och datumformat, klicka på länken “$ : MM/DD/YYYY” i det nedre högra hörnet på någon kalkylator.

En steg‑för‑steg‑handledning

Handledning 9

Att förbetala huvudstolen genom att göra en extra lånebetalning minskar de totala räntekostnaderna. Det kan också minska det totala antalet betalningar. Den här handledningen visar hur man beräknar effekten av en engångs, slumpmässig extra betalning. Att analysera extra betalningar är en av de mest efterfrågade finansiella beräkningarna.

Alla användare bör först slutföra den mer detaljerade initiala handledningen för att förstå grundkoncepten och inställningarna i Ultimate Financial Calculator’s (UFC).

För att skapa ett låneschema med en slumpmässig, extra amortering, följ dessa steg:

- Ställ in Schematyp till Lån.

- Alternativt, klicka på för att rensa befintliga poster.

- Klicka , välj sedan Avrundningsalternativ. Ställ in “Avrundning” till Öppet saldo — ingen justering.

- I rubriksektionen, tillämpa följande inställningar:

- Välj Normal för Beräkningsmetod.

- Ställ in Inledande sammansättning till Månatlig.

- Ange 7,25 för Initial räntesats.

- I rad 1 i kassaflödesinmatningsområdet, skapa en “Lån”-serie.

- Ställ in “Datum” till 1 juli 2026.

- Ställ in “Amount” till 32 500,00.

- Ställ in Antal (perioder) till 1.

- Obs! Eftersom antalet perioder är 1 kan du inte ange en frekvens. Om en frekvens anges rensas den när du lämnar raden.

- Gå till den andra raden i kassaflödesinmatningsområdet. Välj “Betalning” för “Serie”. Detta exempel skapar ett schema för ett typiskt billån med en löptid på fyra år. Det ordinarie betalningsbeloppet är initialt okänt.

- Ställ in “Datum” till 1 augusti 2026.

- Ställ in “Belopp” till “Okänt” genom att skriva O. Fig. 1.

- Ställ in Antal (perioder) till 48.

- Ställ in “Frekvens” till Månatlig.

- Klicka . Resultatet är 782,03 kr. Fig. 2.

- Klicka och notera den förfallna räntan utan en extra betalning. Fig. 3.

- Nästa steg, förbered inmatning av den extra betalningen.

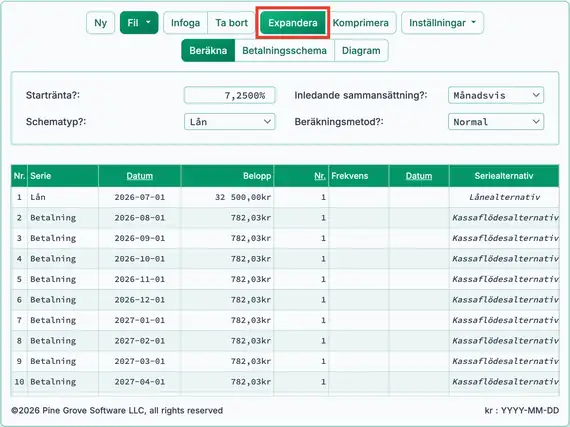

- Klicka på verktygsfältet.

- skapar automatiskt en betalning per schemalagt datum. Fig. 4.

- Det bör nu finnas 49 rader: en lånerad och 48 betalningsrader.

- Detta skapar utrymme för att infoga den extra betalningen på det erforderliga datumet.

- Du kan också använda Expand‑funktionen för att snabbt skapa många betalningar. Varje kan redigeras individuellt för datum eller belopp.

- Klicka på verktygsfältet.

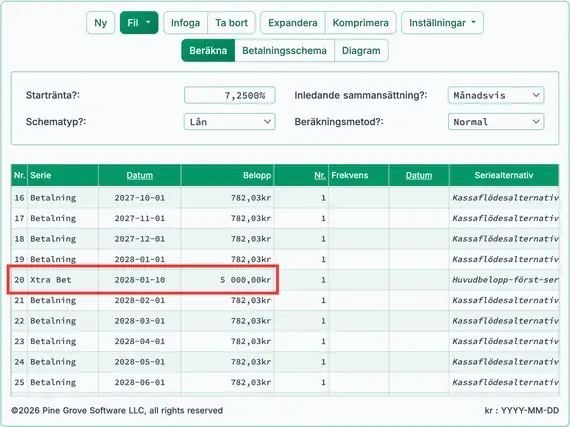

- Anta att du får en årsslutsbonus och vill göra en extra huvudbetalning den 10 januari 2028. Klicka på rad 20. Rad 20 kommer att ha ett betalningsdatum den 1 februari 2028. Infoga en ny rad på denna plats:

- Klicka på . En ny betalningsrad skapas med ett betalningsdatum den 1 februari 2028 och ett betalningsbelopp på 0,00.

- Ändra datumet i den nya raden till 10 januari 2028 (behåll beloppet 0,00). Rad 20 är markerad så den extra betalningen krediteras efter den ordinarie betalningen den 1 januari 2026. När en rad infogas visas den före den markerade raden – i detta fall före 1 februari och efter 1 januari.

- Ändra “Serie” i den infogade raden till “Xtra Pmt”.

- Du kan också infoga en “Betalning” istället för en “Xtra Pmt”. Skillnaden är att “Betalningar” först appliceras på förfallen ränta, medan “Xtra Pmts” appliceras direkt på huvudstolen.

- Ändra “Amount” till 5 000,00 kr. Fig. 5.

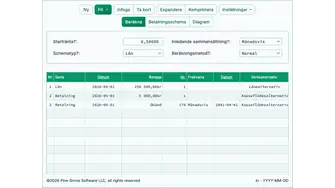

- Sortera betalningarna genom att klicka på i verktygsfältet.

- Du bör nu ha totalt fyra rader: en lånerad, 18 ordinarie betalningsrader på 782,03 kr, extra‑betalningsraden och 30 ytterligare ordinarie betalningsrader. Fig. 6.

- Beräkna lånets nya löptid.

- Syftet med att göra en extra betalning är att minska räntan. Det förkortar också lånets totala löptid. Detta steg visar hur den extra betalningen påverkar schemat.

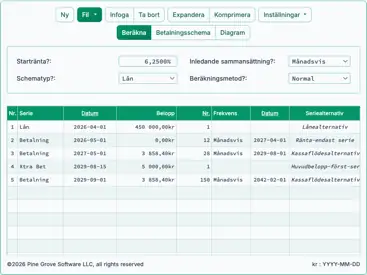

- I den fjärde raden, ändra Antal (perioder) för betalningarna till “Okänd”. Fig. 7.

- Klicka .

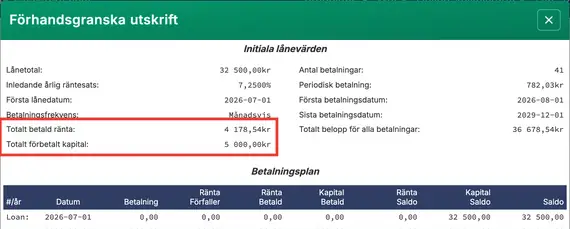

- På grund av den extra betalningen minskas löptiden från 48 periodiska betalningar till 41 betalningar (18 + 23). Fig. 8.

- Klicka .

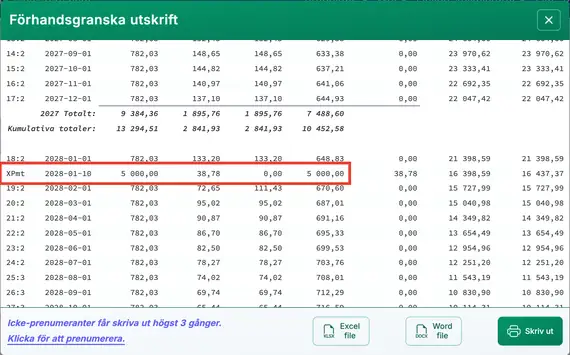

- Klicka på för att visa en detaljerad amorteringsplan som visar effekten av “extra betalning”-beloppet.

- Posten “Extra bet.” visar den 5 000,00 kr betalning som helt går till kapitalet. Fig. 9.

- All ränta som ackumulerats fram till datumet för “extra betalning” (i detta fall 38,78 kr) förs vidare och tas ut med nästa ordinarie betalning.

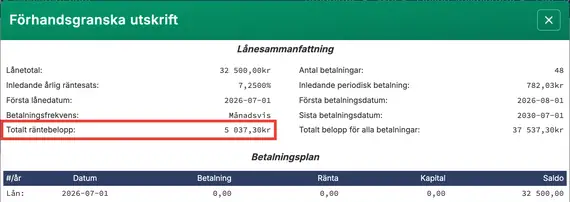

Skärmbild tagen från schemat utskrivet till PDF.

- Observera den totala ränta som betalas när en extra betalning görs: 4 178,54 kr vs. 5 037,30 kr (från Steg 6), vilket ger en besparing på 858,76 kr. Fig. 10.

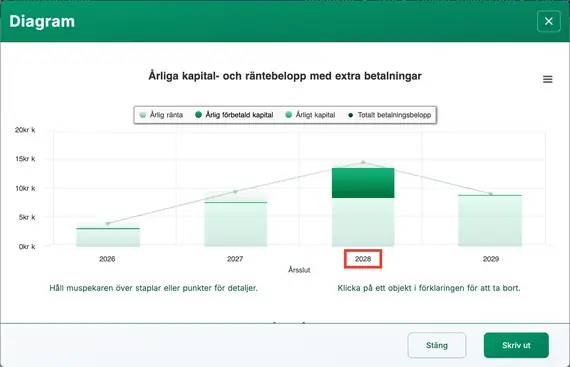

- På grund av pengarnas tidsvärde har extra betalningar störst effekt när de görs tidigt eller när lånets löptid är längre.

- För att visualisera kassaflödet, klicka på . Fig. 11.

Obs: En “extra kapitalbetalning” är tekniskt sett inte en “extra”-betalning. Om låntagaren är skyldig beloppet innebär att betala mer mot kapital tillsammans med en ordinarie betalning inte är extra—det är helt enkelt att betala en del av förpliktelsen i förtid. Termen “extra” gäller bara i den mening att betalningen ännu inte förfaller. Därför är ett mer exakt begrepp prepayment. Oavsett vad du kallar dem ger Ultimate Financial Calculator dig full flexibilitet att bestämma när du gör dem.

Du kan också använda samma metod för att ange flera slumpmässiga extra kapitalbetalningar. Förmågan att infoga oplanerade betalningar i ett kassaflöde är vad som skiljer Ultimate Financial Calculator från andra kalkylatorer på denna webbplats och annars. Denna flexibilitet är varför den också kan fungera som ett verktyg för en revisor.

Tillbaka till Ultimate Financial Calculator.