Создать график с произвольными дополнительными платежами по основной сумме

Чтобы установить предпочитаемую валюту и формат даты, нажмите ссылку «$ : MM/DD/YYYY» в правом нижнем углу любого калькулятора.

Пошаговое руководство

Учебник 9

Предварительное погашение основной суммы путем дополнительного платежа по кредиту уменьшает общие начисленные проценты. Это также может сократить общее количество платежей. Этот учебник показывает, как рассчитать влияние единовременного случайного дополнительного платежа. Анализ дополнительных выплат — один из наиболее часто запрашиваемых финансовых расчётов.

Все пользователи должны сначала пройти более подробное вводное руководство, чтобы понять основные концепции и настройки Ultimate Financial Calculator’s (UFC).

Чтобы создать график кредита с произвольным дополнительным платежом по основной сумме, выполните следующие действия:

- Установите Тип расписания в значение Кредит.

- Либо нажмите , чтобы очистить все существующие записи.

- Нажмите , затем выберите Параметры округления. Установите «Округление» в значение Открытый остаток — без корректировки.

- В разделе заголовка примените следующие настройки:

- Выберите Normal для Calculation Method.

- Установите Начальное начисление на Ежемесячно.

- Введите 7,25 для начальной процентной ставки.

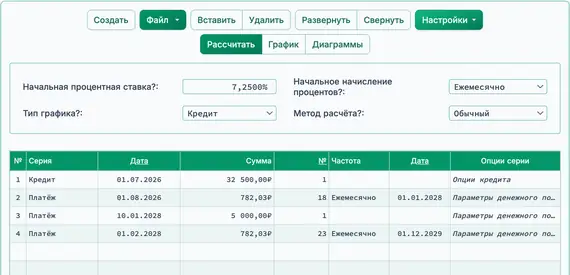

- В строке 1 области ввода денежных потоков создайте серию «Кредит».

- Установите «Дата» на 1 июля 2026.

- Установите «Сумма» на 32 500,00 ₽.

- Установите Количество (периодов) в значение 1.

- Примечание: поскольку количество периодов равно 1, вы не сможете задать частоту. Если частота будет введена, она будет очищена при выходе из строки.

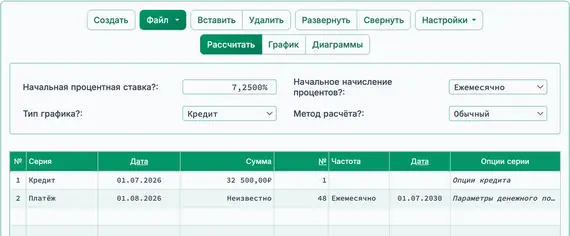

- Перейдите ко второй строке области ввода денежных потоков. Выберите «Платёж» для «Серия». Этот пример создаёт график типичного автокредита со сроком в четыре года. Размер обычного платежа изначально неизвестен.

- Установите «Дата» на 1 августа 2026.

- Установите «Amount» в значение «Неизвестно», набрав U. Рис. 1.

- Установите Количество (периодов) в 48.

- Установите «Периодичность» на Ежемесячно.

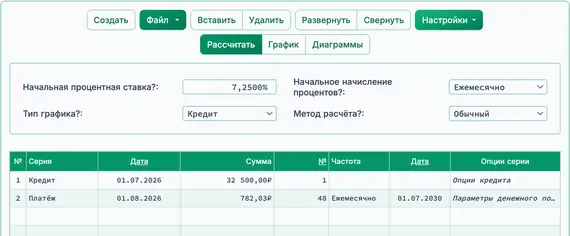

- Нажмите . Результат — 782,03 ₽. Рис. 2.

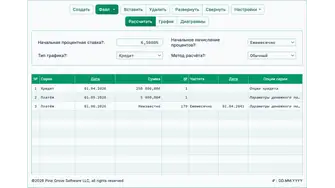

- Нажмите и запомните начисленные проценты без дополнительного платежа. Рис. 3.

- Далее подготовьте ввод дополнительного платежа.

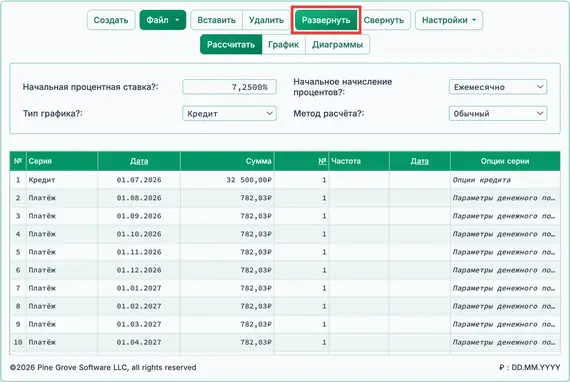

- Нажмите на панели кнопок.

- автоматически создаёт один платёж на каждую запланированную дату. Рис. 4.

- Теперь должно быть 49 строк: одна строка кредита и 48 строк платежей.

- Это создаёт место для вставки дополнительного платежа в требуемую дату.

- Вы также можете использовать функцию «Развернуть», чтобы быстро создать множество платежей. Каждый из них можно редактировать отдельно по дате или сумме.

- Нажмите на панели кнопок.

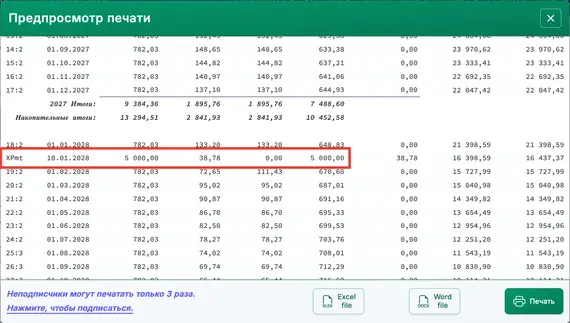

- Предположим, вы получаете годовой бонус и хотите сделать дополнительный основной платёж 10 января 2028. Нажмите строку 20. Строка 20 будет иметь дату платежа 1 февраля 2028. Вставьте новую строку в этом месте:

- Нажмите . Создаётся новая строка платежа с датой 1 февраля 2028 и суммой платежа 0,00.

- Измените дату в этой новой строке на 10 января 2028 (оставьте сумму 0,00). Строка 20 выбрана, поэтому дополнительный платёж будет зачислен после обычного платежа от 1 января 2026. При вставке строки она появляется перед выбранной строкой — в данном случае, перед 1 февраля и после 1 января.

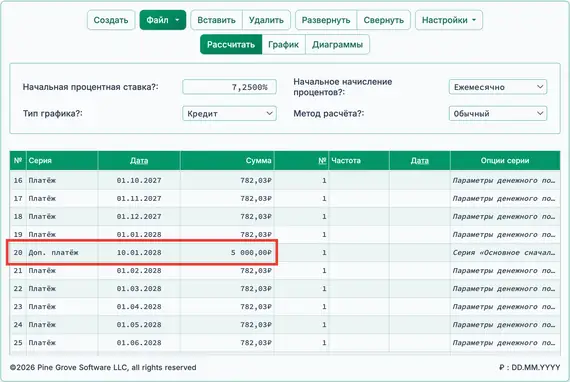

- Измените «Серия» в вставленной строке на «Доп. Платёж».

- Вы также можете вставить «Платёж» вместо «Доп. Платёж». Разница в том, что «Платежи» сначала идут на уплату начисленных процентов, а «Доп. Платежи» направляются непосредственно к основной сумме.

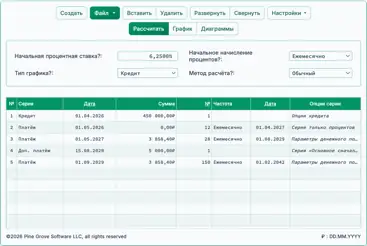

- Измените «Сумма» на 5 000,00 ₽. Рис. 5.

- Отсортируйте платежи, нажав на панели кнопок.

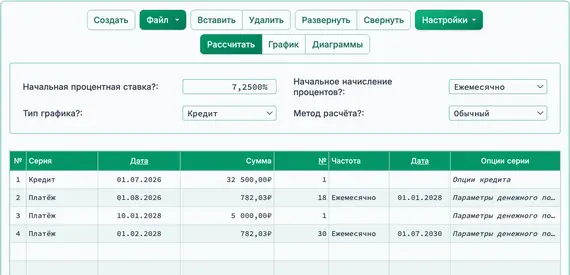

- Теперь у вас должно быть четыре строки: одна строка кредита, 18 обычных строк платежей по 782,03 ₽, строка дополнительного платёжa и ещё 30 обычных строк платежей. Рис. 6.

- Рассчитать новый срок кредита.

- Цель внесения дополнительного платежа — уменьшить проценты. Это также сокращает общий срок кредита. Этот шаг показывает, как дополнительный платёж влияет на график.

- В четвёртой строке измените Количество (периодов) для платежей на «Неизвестно». Рис. 7.

- Нажмите .

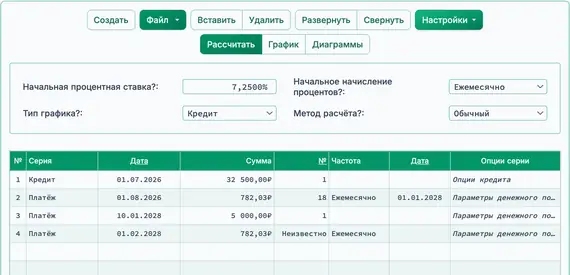

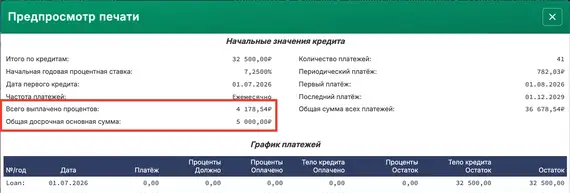

- В результате дополнительного платежа срок сокращён с 48 периодических платежей до 41 (18 + 23). Рис. 8.

- Нажмите .

- Нажмите кнопку , чтобы просмотреть подробную таблицу амортизации, показывающую влияние суммы «досрочного платежа».

- Запись «Доп. платеж» отражает 5 000,00 ₽ платёж, полностью направленный на основную сумму. Рис. 9.

- Любой начисленный к дате дополнительного платежа (в данном случае 38,78 ₽) процент переносится и будет собран вместе со следующим обычным платёжом.

Скриншот взят из графика, распечатанного в PDF.

- Обратите внимание на общую уплаченную сумму процентов при внесении дополнительного платёжа: 4 178,54 ₽ против 5 037,30 ₽ (из Шага 6), что приводит к экономии 858,76 ₽. Рис. 10.

- Из‑за временной стоимости денег дополнительные платежи оказывают наибольшее влияние, когда они сделаны раньше или при более длительном сроке кредита.

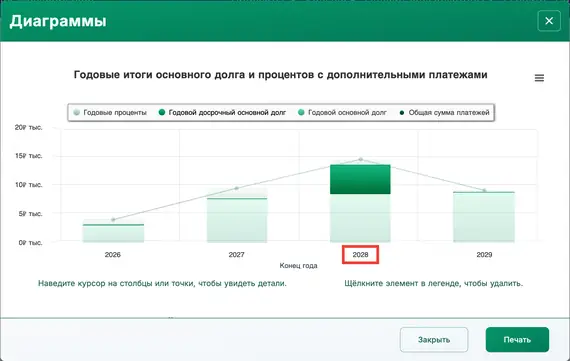

- Чтобы визуализировать поток денежных средств, нажмите . Рис. 11.

Примечание: «Дополнительный платёж по основной сумме» технически не является «дополнительным» платежом. Если заёмщик должен эту сумму, то уплата большего объёма к основной сумме вместе со стандартным платёжом не считается дополнительной — это просто досрочное погашение части обязательства. Термин «дополнительный» применяется лишь в том смысле, что платёж ещё не подлежит оплате. Поэтому более точным термином является досрочный платёж. Как бы вы ни называли их, Ultimate Financial Calculator предоставляет полную гибкость в выборе времени их внесения.

Вы также можете применить тот же метод для ввода нескольких случайных дополнительных платежей по основной сумме. Возможность вставлять незапланированные платёж в поток денежных средств отличает Ultimate Financial Calculator от других калькуляторов на этом сайте и за его пределами. Такая гибкость позволяет использовать его также в качестве инструмента аудитора.

Назад к Ultimate Financial Calculator.