Cálculo de cómo pagar la universidad

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace «$ : MM/DD/YYYY» en la esquina inferior derecha de cualquier calculadora.

Tutorial paso a paso

Tutorial 18

Pagar la educación universitaria requiere una planificación cuidadosa.

La pregunta más frecuente es: «¿Cuánto necesito ahorrar para pagar la universidad?» Para responder con precisión, necesita una calculadora que pueda gestionar múltiples flujos de efectivo—una serie de inversiones seguida de una serie de retiros. (Los pagos universitarios suelen deberse al inicio de cada semestre durante un período de 3,5 años.) El Ultimate Financial Calculator es muy adecuado para este tipo de planificación.

Todos los usuarios deben trabajar a través del tutorial más detallado primer tutorial para comprender los conceptos básicos y la configuración del Ultimate Financial Calculator’s (UFC)

Supuesto: Para este ejemplo, asumimos que un año universitario costará 60.000,00 €. Esta es una estimación aproximada, sin inflación, para una universidad privada de cuatro años, basada en CollegeData.com (2022):

En su informe de 2022, Tendencias en los precios universitarios y ayuda financiera, el College Board informa que un presupuesto moderado para un estudiante residente en el estado que asiste a una universidad pública de cuatro años en 2022–2023 promedia 27.940,00 €. Para estudiantes de fuera del estado en universidades públicas, el promedio es 45.240,00 €. Para universidades privadas, el promedio es 57.570,00 €.

El objetivo de este tutorial no es predecir los costos futuros de matrícula. La meta es demostrar cómo planificar y ahorrar para esos costos. Puede cambiar los supuestos para que coincidan con sus propias expectativas.

Consulte a continuación las opciones para ajustar por inflación.

¿Cuánto tiempo tiene para invertir en la universidad? Este tutorial incluye dos ejemplos.

Ejemplo 1

Para crear una tabla de ahorro con un importe de inversión desconocido seguido de una serie de retiros, siga estos pasos:

- Establezca el Tipo de calendario a Ahorro.

- Alternativamente, haga clic en el botón para borrar cualquier entrada anterior.

- La fila superior de la cuadrícula no debe estar vacía.

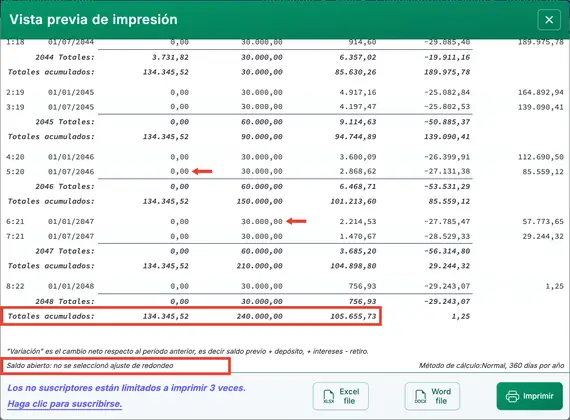

- Haga clic en , luego seleccione . Establezca «Redondeo» a Saldo abierto — sin ajuste.

- En la sección de encabezado, realice los siguientes ajustes:

- Para el Método de cálculo, seleccione Normal.

- Establezca la Capitalización inicial a Diario.

- Introduzca 5,0 para la Tasa de interés inicial.

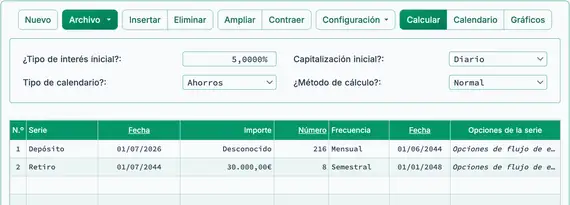

- En la fila 1 del área de entrada de flujo de efectivo, cree una serie «Depósito».

- Establezca el “Fecha” a 1 de julio 2026.

- Establezca el «Importe» a Desconocido pulsando la tecla D.

- Establezca el Número (de períodos) en 258.

- Esto representa 21,5 años.

- Se asume que el estudiante nació en la primera mitad de 2026.

- Establezca la «Frecuencia» a Mensual.

- La «Fecha de fin» calculada será 1 de diciembre de 2047.

- Las inversiones mensuales se detienen cuando el estudiante cumple 21,5 años.

- Haga clic en la fila 2 del área de entrada de flujo de efectivo. Establezca la «Serie» en Retiro.

- Establezca la «Fecha» a 1 de julio de 2044.

- Escriba los 8 dígitos para introducir la fecha rápidamente.

- Observe las fechas superpuestas: los retiros comienzan antes de que terminen las inversiones.

- Establezca el «Importe» en 30.000,00 €.

- Este es el gasto estimado del semestre.

- Utilice la tecla Tab para pasar a Número (de períodos). Establezca 8.

- Establezca la «Frecuencia» en Semestral.

- Esto asume 8 pagos semestrales espaciados a 6 meses de distancia.

- Los pagos comienzan en el año en que el estudiante cumple 18 años.

- Establezca la «Fecha» a 1 de julio de 2044.

- Antes de calcular, su pantalla se verá así (Fig. 1):

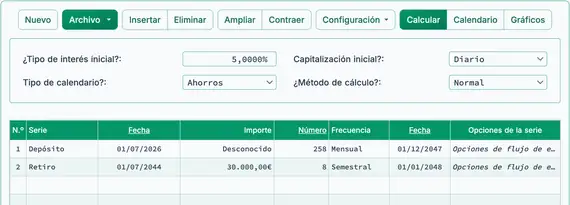

- Esta configuración ilustra un flujo de efectivo complejo:

- El primer retiro ocurre aproximadamente 3,5 años antes de la última inversión. (Compare la «Fecha de finalización» en la fila 1 con la «Fecha» en la fila 2.)

- La frecuencia de inversión es mensual; la frecuencia de retiro es semestral.

- Haga clic en . El resultado es 560,82 €. Vea la Fig. 2.

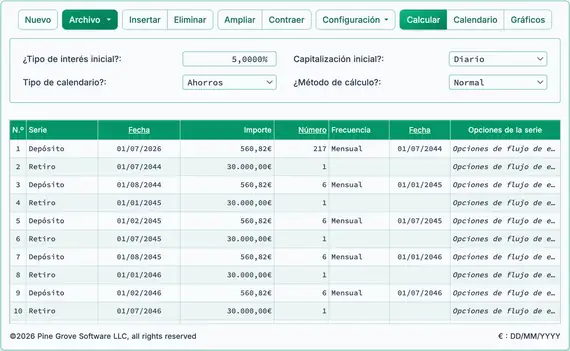

- Invierta 560,00 € mensualmente durante 21,5 años al 5,0 % para cubrir los gastos universitarios.

- Haga clic en .

- El calendario muestra claramente que las inversiones mensuales continúan después de que comiencen los retiros.

(Las inversiones mensuales continúan después de que comiencen los pagos de matrícula.)

Ejemplo 2

Este ejemplo compara el enfoque anterior con un plan de ahorro más tradicional. Calcula cuánto necesita invertir cada mes, usando los mismos supuestos, con un cambio clave: el importe total para cuatro años de universidad está disponible al comienzo del primer año del estudiante.

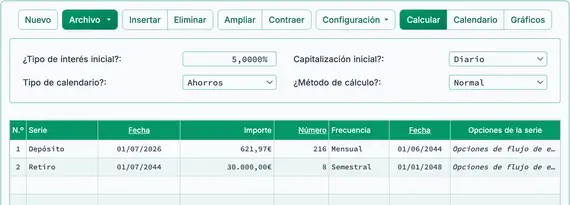

- Edite la fila 1 de la serie «Depósito».

- Establezca el «Importe» a Desconocido pulsando la tecla D.

- Establezca el Número (de períodos) en 216. Vea la Fig. 4.

- Las inversiones se detienen cuando el estudiante cumple 18 años.

- Esto sigue asumiendo que el estudiante nació en la primera mitad de 2026.

- No se requieren cambios para la serie «Retiro».

- Antes del cálculo, su pantalla se verá así (Fig. 4):

- Este ejemplo tiene un flujo de efectivo más simple:

- Los retiros comienzan después de la fecha final de inversión.

- Las inversiones se realizan mensualmente; los retiros se realizan semestralmente.

- Haga clic . El resultado es 621,97 €. Ver Fig. 5.

- Como alternativa, invierta 621 € mensualmente durante 18 años al 5,0 % para cubrir totalmente los gastos universitarios.

- Haga clic en .

- Las inversiones mensuales se detienen antes de que comiencen los retiros de matrícula.

(Las inversiones mensuales se detienen antes de que comiencen los pagos de matrícula.)

Regrese a la Ultimate Financial Calculator.