Как рассчитать кредит с начальным неполным периодом

Чтобы установить предпочитаемую валюту и формат даты, нажмите ссылку «$ : MM/DD/YYYY» в правом нижнем углу любого калькулятора.

Пошаговое руководство

Руководство 13

using the Ultimate Financial Calculator.

Смотреть на YouTube

Большинство кредитов начинается с нерегулярного или неполного первого периода. Бухгалтеры называют его «заглушкой». Такая ситуация возникает, когда заёмщик получает средства кредита в одну дату, а первый запланированный платёж должен быть произведён в другую дату. Это руководство объясняет варианты расчёта процентов за этот начальный период. Ваш выбор влияет на размер каждого платёжa и общую сумму уплаченных процентов за весь срок кредита.

пример: В Соединённых Штатах ипотечные платежи обычно подлежат уплате в первый день каждого месяца. Если кредит на недвижимость закрывается 15 июля, а первый платёж должен быть произведён 1 сентября, возникает неполный первый период. Конкретно, это «длинный первый период». В результате начисляются дополнительные проценты за время с 15 июля по 1 августа. Эти дополнительные проценты могут быть учтены одним из трёх способов, которые объясняются далее в этом руководстве. Если кредит закрывается 15 августа, а первый платёж всё равно должен быть произведён 1 сентября, получаем «короткий первый период».

Важно: Важно понять эти варианты. Короткие и длинные заглушки влияют на расчёт процентов для всех кредитов, у которых первый период не имеет обычной длины. Если используется опция «Амортизированный», сумма каждого платёжa будет немного выше ожидаемой, поскольку часть процентов за начальные неполные дни включается в каждый платёж.

Мы рекомендуем ознакомиться с более подробным первым руководством, чтобы узнать об основных понятиях и настройках, используемых в UFC.

Чтобы создать график амортизации, включающий неполный первый период, выполните следующие шаги:

- Установите Тип расписания в значение Кредит.

- В качестве альтернативы нажмите , чтобы очистить любые предыдущие записи.

- Нажмите , затем выберите . Установите «Округление» в Open balance — no adjustment.

- В разделе заголовка примените следующие настройки:

- Выберите Normal для Calculation Method.

- Установите Начальное начисление на Ежемесячно.

- Введите 6,5 в поле Начальная процентная ставка.

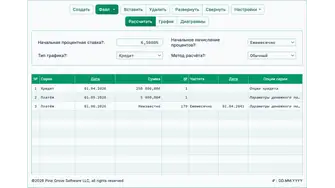

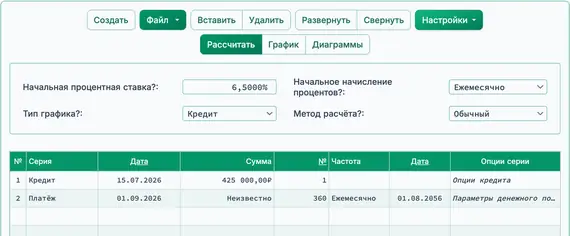

- В строке 1 области ввода денежных потоков создайте серию «Кредит».

- Установите «Дата» на 15 июля 2026.

- Установите «Сумма» на 425 000,00.

- Установите Количество (периодов) на 1.

- Примечание: Поскольку количество периодов равно 1, вы не сможете задать частоту. Если частота будет выбрана, она будет сброшена при выходе из строки.

- Перейдите к строке 2 области ввода денежных потоков. На данном этапе сумма обычного платёжa неизвестна.

- Выберите «Платёж» для «Серии».

- Установите «Дата» на 1 сентября 2026.

- Установите «Сумма» на «Неизвестно».

- Установите Количество (периодов) на 360.

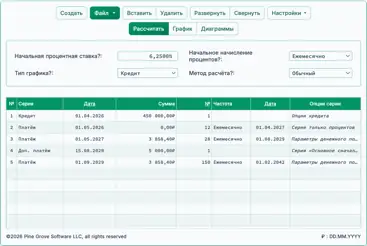

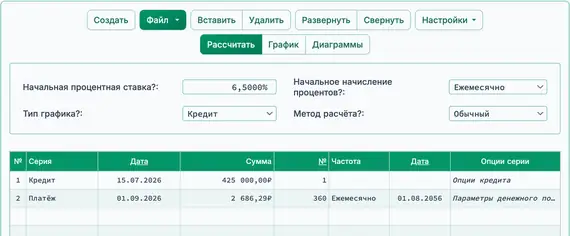

- Прежде чем нажмёте , ваш экран должен выглядеть так (Рис. 1):

(Относительно запланированной частоты платежей «Ежемесячно».)

- Универсальный финансовый калькулятор имеет четыре варианта расчёта процентов в течение длительного начального периода (известного как «предоплаченные проценты» или «проценты за нечетные дни»). В этом примере проценты за нечетные дни – это проценты, причитающиеся к займу с 15 июля по 1 августа. Эти варианты описаны ниже…

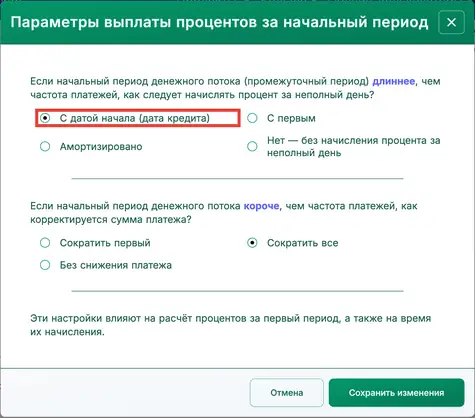

- Нажмите , затем выберите . Откроется окно «Опции оплаты процентов за начальный период».

- Доступно четыре метода:

- «Нет» — Игнорировать проценты за неполный первый период. (Этот вариант редко используется на практике.)

- «С датой оформления» — Соберите проценты за нечетные дни как «предоплаченные проценты» (в соответствии с Законом о правдивом раскрытии кредитов) в дату выдачи кредита: 15 июля в этом примере. См. рис. 2.

- «С первым платежом» — Включить проценты в первый платёж.

- «Амортизация» — Распределить проценты равномерно по всем платежам. Это немного увеличит каждый платёж.

- Доступно четыре метода:

- Выберите «С датой оформления».

- Нажмите .

- Результат — 2 686,29 ₽, если проценты за неполный первый период собираются в дату оформления кредита (или с первым платёжом). См. Рис. 3.

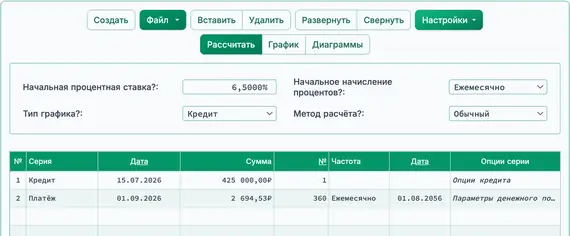

- Результат — 2 694,53 ₽, когда проценты за неполный первый период амортизированы (равномерно добавлены к каждому платёжу). См. Рис. 4.

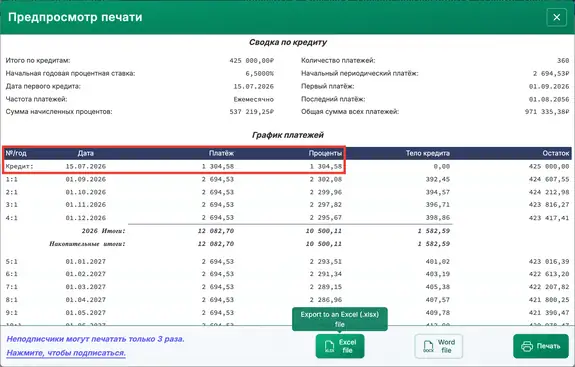

- Проверьте график амортизации, нажав :

- Платёж 1 304,58 ₽ покрывает проценты, начисленные с 15 июля по 1 августа. См. Рис. 5.

- Существует три варианта обработки короткого начального периода:

- Поскольку первый период короче обычного платёжного периода, нет процентов за неполный первый период для сбора.

- Короткий первый период приводит к меньшему начислению процентов. Вы можете решить это одним из трёх способов:

- «Без снижения платежа» — Увеличьте долю первого платёжa, направляемую на основную сумму. Это уменьшит общие проценты за срок кредита.

- «Сократить первый» — Снизить только первый платёж. Все остальные платежи остаются без изменений.

- «Сократить все» — Слегка уменьшить каждый платёж от исходного размера.

Кредиторы могут использовать различные методы расчёта процентов за нерегулярный начальный период. Какой бы метод ни был выбран, Ultimate Financial Calculator позволяет легко проверить результат.

Назад к Ultimate Financial Calculator.