Cómo calcular un préstamo con una serie de pagos adicionales

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace «$ : MM/DD/YYYY» en la esquina inferior derecha de cualquier calculadora.

Tutorial paso a paso

Tutorial 10

Los prestatarios pueden reducir los costos totales de intereses haciendo pequeños pagos extra regulares al principal del préstamo. Este tutorial explica cómo calcular el efecto de un pago extra recurrente sobre los intereses totales pagados y la duración del préstamo. Difiere del tutorial anterior, que se centró en un pago extra único. En este tutorial, cada pago regular se incrementa con una cantidad fija. El tutorial está diseñado para ayudar a los usuarios a crear tablas precisas utilizando las calculadoras financieras proporcionadas.

Antes de continuar, todos los usuarios deben completar el tutorial más detallado tutorial inicial para comprender los conceptos básicos y la configuración del Ultimate Financial Calculator (UFC).

Para crear una tabla de amortización con una serie de pagos extra, siga estos pasos.

- Establezca Tipo de calendario a Préstamo.

- Alternativamente, haga clic en para borrar cualquier entrada existente.

- Haga clic en , luego seleccione . Establezca «Redondeo» a Saldo abierto — sin ajuste.

- En la sección de encabezado, aplique los siguientes ajustes:

- Seleccione Normal para Método de cálculo.

- Establezca la Capitalización inicial a Mensual.

- Introduzca 6,5 para Tasa de interés inicial.

- En la fila 1 del área de entrada de flujo de efectivo, cree una serie «Préstamo».

- Establezca la “Fecha” a 1 de mayo de 2026.

- Establezca la «Cantidad» a 255.600,00 €.

- Establezca el Número (de períodos) a 1.

- Nota: Como el número de períodos es 1, no podrá establecer una frecuencia. Si se introduce una frecuencia, se borrará al salir de la fila.

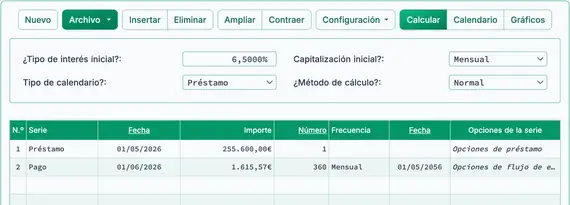

- Vaya a la segunda fila del área de entrada de flujo de efectivo. Seleccione «Pago» para la «Serie».En este ejemplo, creará una tabla de amortización con pagos mensuales durante 30 años.El importe del pago regular aún no se conoce.

- Establezca la “Fecha” a 1 de junio de 2026.

- Establezca la «Cantidad» a «Desconocido» pulsando D.

- Establezca Número (de períodos) a 360.

- Establezca la «Frecuencia» a Mensual.

- Haga clic en . El resultado es 1.615,57 €.

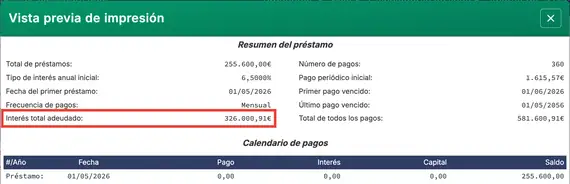

- Para ver el interés total antes de aplicar pagos extra, haga clic en .

- Ajuste el pago periódico para incluir la cantidad del pago extra.

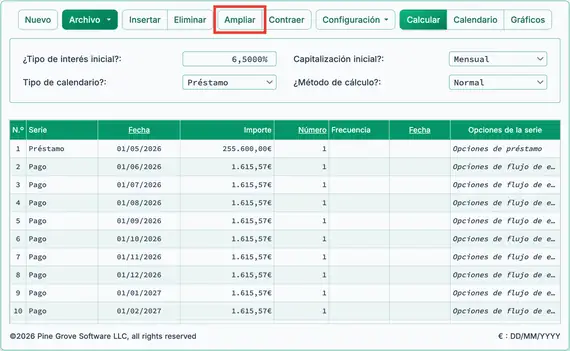

- Haga clic en en la barra de botones.

- La tabla ahora debe contener 361 filas: una fila de préstamo y 360 filas de pago.

- Para este ejemplo, aumente cada pago en 200,00 €.

- Para aplicar el cambio a todas las filas, primero ajuste un pago y luego contraiga la tabla.

- Haga clic en en la barra de botones.

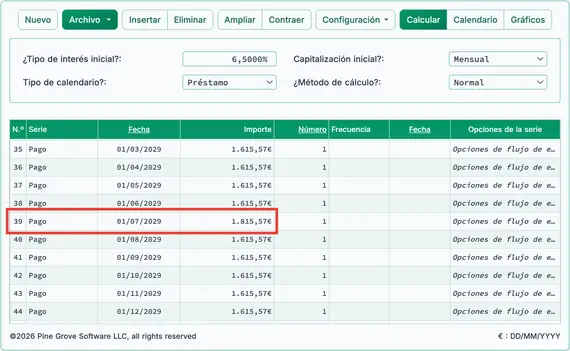

- Desplace el área de flujos de efectivo hasta la fila treinta y nueve. Cambie el importe del pago de la 38ª cuota del 1 de julio de 2029 de 1.615,57 € a 1.815,57 €.

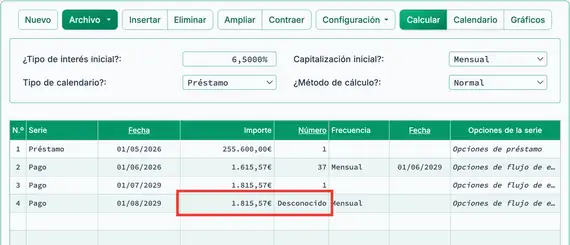

- Haga clic en . Esto reducirá la tabla a cuatro filas.

- Haga clic en la fila 4 (la fila siguiente al pago ajustado) y cambie el importe del pago a 1.815,57 € para aplicar la misma cantidad a todos los pagos restantes.

- Cambie Número (de períodos) a «Desconocido».

- Esto prepara la calculadora para determinar el nuevo plazo del préstamo que incluye la cantidad del pago extra.

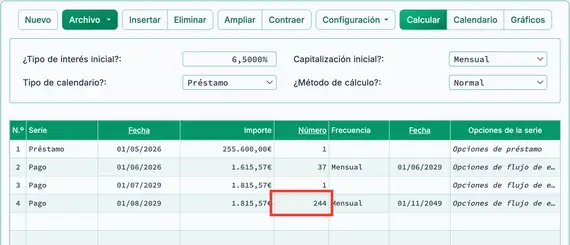

- Haga clic en . El valor desconocido es 244.

- El nuevo plazo consta de 282 pagos totales (37 + 1 + 244).

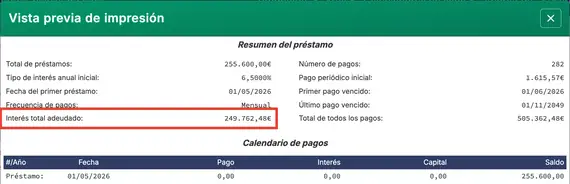

- Para ver el impacto de los pagos extra en el interés total, haga clic en .

(326.000,91 − 249.762,48 €)

Realizar pagos extra para amortizar el capital puede reducir significativamente los cargos totales de intereses.Debido al valor temporal del dinero, los pagos extra anticipados generan mayores ahorros.Esta calculadora y el Calculador de pagos extra le permiten calcular la reducción exacta en intereses.

Volver al Ultimate Financial Calculator.