Tikslus statybos paskolos skaičiuoklė™

Naudokite šią statybos paskolos skaičiuoklę kelioms, nereguliarioms paskolų išmokoms ir tiksliomis datomis skaičiuojant tik palūkanų arba P&I įmokas.

- Mokėjimai gali būti reguliarūs arba nereguliarūs

- Spausdinkite tiksliai datuotus grafikus.

- Palaiko palūkanų normos pokyčius

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Tinka bankininkams, buhalteriams, teisininkams ir jums!

Kas yra statybos paskola?

Statybos paskola suteikia trumpalaikį finansavimą, skirtą padengti statybų išlaidas, kol nekilnojamasis turtas yra kuriamas. Skirtingai nuo tradicinių hipotekų, statybos paskola išmokama keliais etapais, pagal iš anksto nustatytus statybos etapus, o ne kaip vienkartinė suma.

Kas yra statybos paskolos skaičiuoklė?

Statybos paskolos skaičiuoklė seka kelis paskolos išmokėjimus, atliekamus nereguliariai, ir bet kokias skolininko įmokas. Naudodama šiuos duomenis, skaičiuoklė nustato likusią paskolos sumą bet kurią pasirinktą datą.

Kaip naudoti Tikslų statybos paskolos skaičiuoklę (ACLC)?

Ši pamoka paaiškina kiekvieną proceso žingsnį. Pabaigoje galėsite stebėti įmokas ir apskaičiuoti paskolos likutį bet kurią pasirinktą datą.

Kaip statybos paskolos skiriasi nuo tradicinių hipotekų

Daugumo atvejų skolintojai neleidžia hipotekos ant dar neišstatyto turto. Tokiose situacijose būsimas namų savininkas turi kreiptis dėl statybos paskolos.

Skirtingai nuo hipotekų, kurios išmokamos vienu mokėjimu, statybos paskolos išmokamos keliais etapais. Skolininkas, rangovas ir skolintojas susitaria dėl bendros statybos kainos ir finansuojamos dalies. Skolininkas tada gauna lėšas po etapo, kai įvykdomas atitinkamas statybos etapas.

Ši etapinė išmokėjimo struktūra padeda sumažinti riziką skolintojui ir galimas išlaidas skolininkui. Pavyzdžiui, jei visa paskola būtų suteikta iš anksto ir rangovas nesugebėtų įvykdyti darbų, skolininkas vis tiek turėtų grąžinti visą sumą. Valdyti išmokėjimus leidžia apsaugoti abi šalis.

Tokios problemos yra retai pasitaikančios dirbant su patikimu rangovu. Vis dėlto statybos paskolos padeda sumažinti finansinę riziką ir apriboti palūkanų išlaidas.

Kodėl statybos paskolos gali sutaupyti pinigų

Skolininkas moka palūkanas tik už faktinai išmokėtas sumas, o ne už visą paskolos sumą. Kai atliekami nauji išmokėjimai, likusi paskolos suma palaipsniui didėja. Tai padeda apriboti bendras palūkanų išlaidas.

Nors sutaupymas ne visada būna didelis, palūkanų išlaidų mažinimas vis tiek yra naudingas. Tačiau statybos paskolos paprastai turi didesnes palūkanų normas nei tradicinės hipotekos. Tai atspindi papildomą riziką, kurią skolintojas prisiima statybos etape.

Daugiau žemiau…

Construction Loan Calculator with multiple loan disbursements

Norėdami nustatyti pageidaujamą valiutą ir datos formatą, spustelėkite “$ : MM/DD/YYYY” nuorodą bet kuriame skaičiuoklės apatiniame dešiniajame kampe.

Informacija

Kokios yra dvi statybos paskolos rūšys?

- Savarankiška statyba — skolininkas turi kreiptis dėl atskiros hipotekos, papildomai prie statybos paskolos.

- Statyba į nuolatinę — ši paskola automatiškai konvertuojama į hipoteką, paprastai kai vietos valdžia išduoda užimtinumo sertifikatą (CO).

Paskolos tipas nekeičia skaičiavimo metodo. Tačiau skolininkui statyba į nuolatinę paskola dažnai yra patrauklesnė, nes pašalina riziką, kad po statybos hipotekos patvirtinimas nebus suteiktas.

Tačiau statyba į nuolatinę paskolos sutartyje gali būti reikalaujama, kad skolininkas konvertuotų paskolą į hipoteką pas tą patį skolintoją. Jei skolininkas pasirinks kitą skolintoją, gali būti taikoma bauda. Ši sąlyga gali būti nepalanki, jei statybos metu sumažės palūkanų normos, nes skolininkas gali būti įstrigęs į aukštesnę hipotekos normą.

Papildomos dvi amortizacijos metodikos

Kai kreditorius pradeda išmokėti lėšas rangovui, skolininkas paprastai privalo pradėti mokėti reguliarias įmokas. Tai galioja tiek atskirai paskolai, tiek statybos‑į‑nuolatinę paskolos tipui.

Yra du standartiniai metodai mokėjimų skaičiavimui:

- Įmoka apima tiek pagrindinę sumą ir palūkanas (P&I).

- Įmoka apima tik palūkanas.

„Tikslus statybos paskolos skaičiuoklė“ palaiko abi galimybes ir gali generuoti visą amortizacijos grafiką.

Ši skaičiuoklė veikia vienodai gerai tiek namų statybos paskoloms, tiek komercinių statybos paskoloms.

Toliau pateikiamos nuoseklios instrukcijos. Kadangi dažniau naudojamos tik palūkanų mokėjimo statybos paskolos, šis vadovas pirmiausia nagrinėja šią galimybę.

Visi naudotojai turėtų pirmiausia baigti išsamesnį pradinį vadovą, kad suprastų pagrindines sąvokas ir „Ultimate Financial Calculator“ (UFC) nustatymus.

Žingsnis po žingsnio vadovas

Skaičiuokite statybos paskolą su keliais paskolos išmokėjimais — Vadovas 11

Žiūrėti „YouTube“

Tik palūkanų statybos paskola

Norint sukurti statybos paskolos amortizacijos grafiką su tik palūkanų įmokomis, atlikite šiuos veiksmus:

- Nustatykite Grafiko tipą į Paskolą.

- Arba spustelėkite , kad išvalytumėte esamus įrašus.

- Spustelėkite ir nustatykite Apvalinimą į Reguliuoti paskutinę sumą, kad pasiektumėte 0 likutį.

- Antraštės skiltyje pritaikykite šiuos nustatymus:

- Laukelyje Apskaičiavimo metodas pasirinkite JAV taisyklę.

- Šis metodas neleidžia skaičiuoklei taikyti palūkanų už ankščiau sukauptas, bet neapmokėtas palūkanas, kai išmokama nauja paskolos suma. Norėdami palyginti rezultatus, galite perjungti į Įprastinį.

- Nustatykite Pradinį kapitalizavimą į Tikslų / paprastą.

- Įveskite 5,5 į laukelį Pradinė palūkanų norma.

- Laukelyje Apskaičiavimo metodas pasirinkite JAV taisyklę.

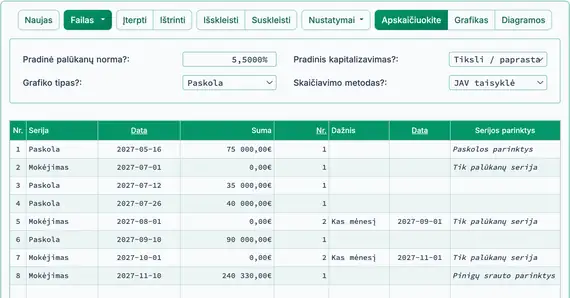

- 1‑oje eilutėje pinigų srauto įvedimo srityje sukurkite Paskolos seriją:

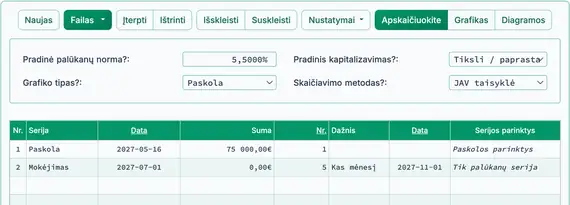

- Nustatykite datą į gegužės 16.

- Nustatykite sumą į 75 000,00 €.

- Nustatykite Periodų skaičių į 1.

- Pastaba: Kai periodų skaičius yra 1, dažnumas negali būti nustatytas. Jei įvedamas dažnumas, skaičiuoklė jį pašalins, kai išeisite iš eilutės.

- Eikite į antrąją eilutę pinigų srauto įvedimo srityje. Sukurkite numatomą mokėjimų grafiką:

- Pasirinkite Įmoką serijai.

- Nustatykite datą į liepos 1.

- Nustatykite sumą į Nežinomas, paspausdami N.

- Nustatykite Periodų skaičių į 5.

- Šiame pavyzdyje laikoma, kad statyba truks penkis mėnesius, o mokėjimas bus vieną kartą kiekvieno mėnesio pirmą dieną.

- Šią reikšmę vėliau galėsite pakeisti, jei prireiks.

- Paspauskite Tab, kad pereitumėte į laukelį Dažnumas. Pasirinkite Mėnesinį.

- Skaičiuoklė automatiškai apskaičiuos pabaigos datą.

- Spustelėkite . Pasirinkite Tik palūkanų, tada spustelėkite Aktyvuoti „Tik palūkanų“ įmokos sumą pasirinkta serijai. Spustelėkite Išsaugoti pakeitimus.

- Jei Periodų skaičius nustatytas į 1, mygtukas gali neatsirasti. Laikinai pakeiskite jį į 2, kad pasiektumėte parinktis, tada grąžinkite į 1, jei reikia.

- Dabar jūsų skaičiuoklė turėtų atrodyti taip (Fig. 1):

- Statyba vyksta. Įveskite dar tris papildomus paskolos išmokėjimus.

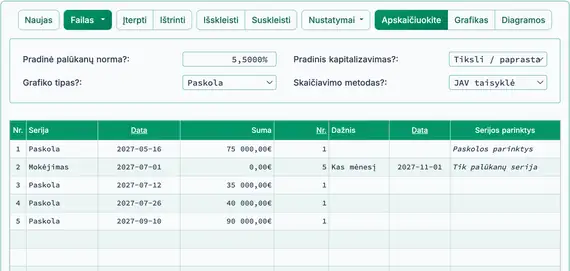

- 3‑oje eilutėje pinigų srauto įvedimo srityje sukurkite Paskolos įvykį:

- Nustatykite datą į liepos 12.

- Nustatykite sumą į 35 000,00 €.

- Nustatykite Periodų skaičių į 1.

- 4‑oje eilutėje sukurkite dar vieną Paskolos seriją:

- Nustatykite datą į liepos 26.

- Nustatykite sumą į 40 000,00 €.

- Nustatykite Periodų skaičių į 1.

- 5‑oje eilutėje sukurkite trečią Paskolos seriją:

- Nustatykite datą į Rugs. 10.

- Nustatykite sumą į 90 000,00 €.

- Nustatykite Periodų skaičių į 1.

- Jūsų ekranas dabar turėtų atrodyti taip (Fig. 2):

- Šiame pavyzdyje tikimės gauti gyventojų sertifikatą ir konvertuoti statybos paskolą į būsto paskolą Lapk. 10. Tuo metu apskaičiuokite galutinį paskolos likutį, įskaitant sukauptas palūkanas.

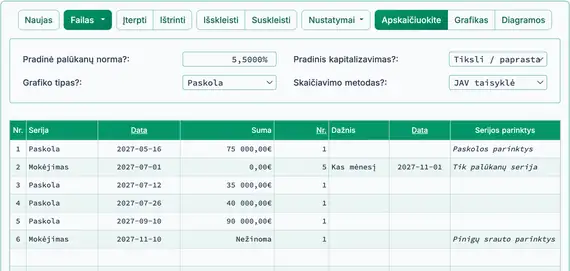

- Eilutėje 6 pasirinkite įmoką serijai:

- Nustatykite datą į Lapk. 10.

- Paspauskite N, kad nustatytumėte sumą į Nežinomą.

- Nustatykite periodų skaičių į 1. Žr. Fig. 3.

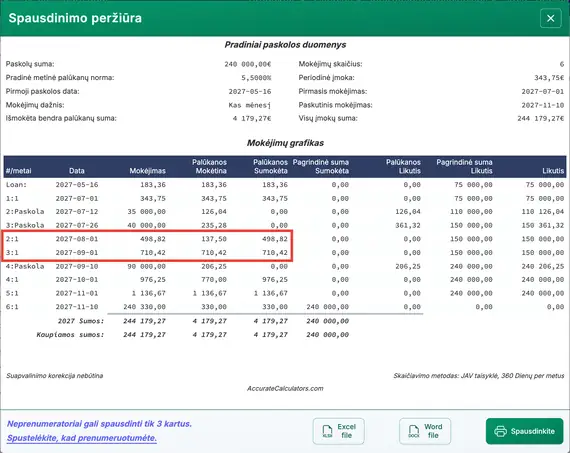

- Dabar apskaičiuokite galutinę mokėjimo sumą. Žr. Fig. 4.

(240 000 € pagrindinė suma plius 330,00 € sukauptos palūkanos)

- Po skaičiavimo eilutėje 6 rodomas paskolos likutis, mokėtinas pasirinktos datos dieną.

- Norėdami atnaujinti skaičiavimą, pakeiskite mokėjimo datą. Taip pat galite nustatyti sumą į Nežinomą ir perskaičiuoti. Galutinė mokėjimo suma bus pakoreguota pagal naują datą.

- Periodiniai palūkanų mokėjimai taip pat atsinaujins, kai bus papildomų išmokėjimų. Peržiūrėkite amortizacijos grafiką, kad pamatytumėte visą informaciją.

- Jei skolininkas praleidžia suplanuotą įmoką, spustelėkite ir atnaujinkite paveiktą mokėjimo datą.

- Jei statybos projektas trunka ilgiau nei planuota:

- Pakoreguokite prognozuojamą mokėjimų skaičių arba

- Jei eilutės jau buvo išskleistos ir redaguotos, įterpkite naują vieną tik palūkanų mokėjimo eilutę.

- Spustelėkite , kad peržiūrėtumėte išsamų tik palūkanų amortizacijos grafiką. Žr. Fig. 5.

Statybos paskola su pagrindinės sumos ir palūkanų mokėjimais

Norėdami sukurti statybos paskolos amortizacijos grafiką su P&I (pagrindinės sumos ir palūkanų) mokėjimais, atlikite šiuos veiksmus:

- Nustatykite Grafiko tipą į Paskolą.

- Arba spustelėkite , kad išvalytumėte ankstesnius įrašus.

- Spustelėkite ir nustatykite Apvalinimą į Reguliuoti paskutinę sumą, kad pasiektumėte 0 likutį.

- Antraštės skiltyje pritaikykite šiuos nustatymus:

- Skaičiavimo metodas, pasirinkite Įprastą.

- Nustatykite pirminį kapitalizavimą į mėnesinį.

- Įveskite 7,25 kaip pradinę palūkanų normą.

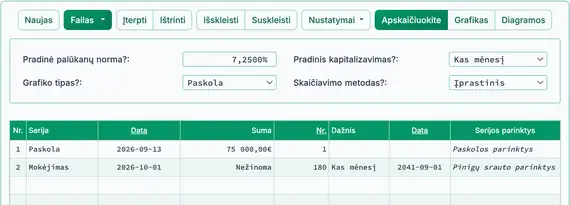

- 1‑oje eilutėje pinigų srauto įvedimo srityje sukurkite Paskolos seriją:

- Nustatykite datą į Rugs. 13.

- Nustatykite sumą į 75 000,00 €.

- Nustatykite Periodų skaičių į 1.

- Pastaba: Kadangi periodų skaičius yra 1, dažnio laukas išjungtas. Jei įvesite dažnį, skaičiuoklė automatiškai jį pašalins išeinant iš eilutės.

- Eikite į eilutę 2 pinigų srauto įvedimo srityje. Pasirinkite įmoką serijai. Šiuo metu mokėjimo suma yra nežinoma. Norėdami apskaičiuoti įmanų mėnesinį mokėjimą, naudokite 15‑metinę trukmę (180 mėnesinių mokėjimų). Šiame pavyzdyje paskola bus grąžinta iki 15‑metės trukmės pabaigos.

- Nustatykite datą į Spal. 1.

- Nustatykite sumą į Nežinomas, paspausdami N.

- Nustatykite periodų skaičių į 180.

- Paspauskite Tab, kad pereitumėte į dažnį. Pasirinkite mėnesinį.

- Pabaigos data bus apskaičiuota automatiškai skaičiuoklės.

- Jūsų skaičiuoklė dabar turėtų atrodyti taip (Fig. 6):

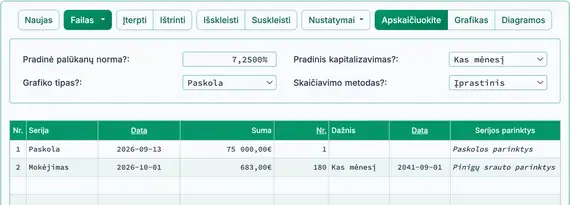

- Apskaičiuokite nežinomą mokėjimo sumą. Rezultatas turėtų būti 683,00 €. Žr. Fig. 7.

- Atstatykite periodų skaičių pirmosios mokėjimo serijos į 1. Šis žingsnis būtinas, nes tik vienas mokėjimas vyksta prieš kitą paskolos išmokėjimą.

- Eilutėje 3 pinigų srauto įvedimo srityje sukurkite dar vieną paskolos įvykį:

- Nustatykite datą į Spal. 12.

- Nustatykite sumą į 35 400,00 €.

- Nustatykite Periodų skaičių į 1.

- Eilutėje 4 pinigų srauto įvedimo srityje pasirinkite įmoką serijai. Mokėjimo suma yra nežinoma:

- Nustatykite Data į lapkričio 1.

- Nustatykite Suma į Nežinomas.

- Nustatykite Periodų skaičių į 179, nes jau atliktas vienas mokėjimas.

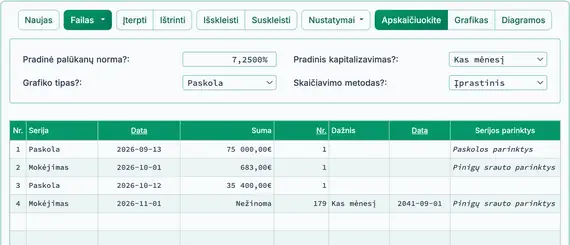

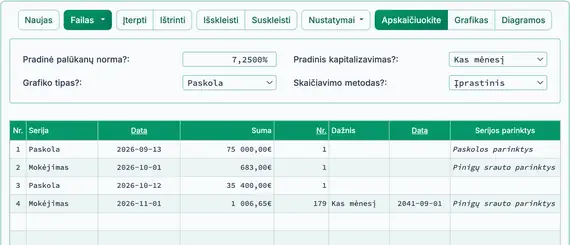

- Prieš skaičiuodami, jūsų ekranas turėtų atrodyti taip (Fig. 8):

- Apskaičiuokite nežinomą. Rezultatas yra 1 006,65 €. Žr. Fig. 9.

- Lapkričio mėnesį atliekami du papildomi paskolos išmokėjimai.

- Atstatykite Periodų skaičių antrosios mokėjimo serijos (eilutė 4) į 1.

- 5‑oje eilutėje pinigų srauto įvedimo srityje sukurkite Paskolos įvykį:

- Nustatykite Data į lapkričio 8.

- Nustatykite Suma į 110 500,00 €.

- Nustatykite Periodų skaičių į 1.

- 6‑oje eilutėje sukurkite dar vieną Paskolos įvykį:

- Nustatykite Data į lapkričio 29.

- Nustatykite Suma į 110 500,00 €.

- Nustatykite Periodų skaičių į 1.

- 7‑oje eilutėje sukurkite naują Mokėjimo seriją. Įprastinės mokėjimo sumos nežinoma:

- Nustatykite Data į gruodžio 1.

- Nustatykite Suma į Nežinomas.

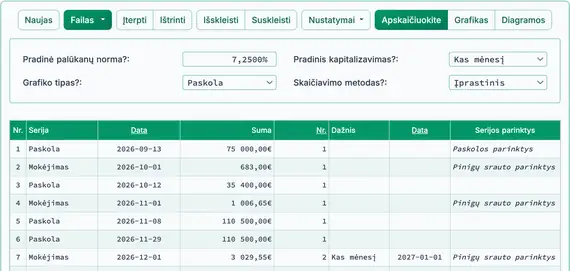

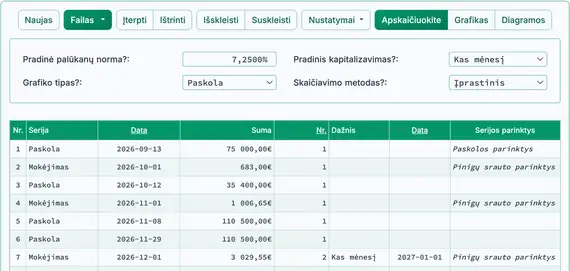

- Nustatykite Periodų skaičių į 178, nes jau atlikti du mokėjimai. Žr. Fig. 10.

- Prieš skaičiuodami, jūsų ekranas turėtų atrodyti taip:

- Apskaičiuokite nežinomą. Rezultatas yra 3 029,55 €. Žr. Fig. 11.

- Statyba baigta. Hipoteka užsidaro sausio 16. Koks yra mokėtinas likutis?

- 7‑oje eilutėje nustatykite Periodų skaičių į 2 mokėjimams, vykstantiems 1 gruodžio ir 1 sausio.

- 8‑oje eilutėje nustatykite Seriją į Mokėjimą.

- Nustatykite Data į sausio 16.

- Nustatykite Suma į Nežinomas.

- Nustatykite Periodų skaičių į 1. Žr. Fig. 12.

- Norėdami peržiūrėti išsamų amortizacijos grafiką, kuriame rodomas kiekvieno mėnesinio mokėjimo paskirstymas tarp pagrindinės sumos ir palūkanų, spustelėkite skirtuką .

- Norėdami pamatyti grafišką paskolos veiklos laiko juostą, spustelėkite skirtuką .

Galutinės pastabos: Statybos paskolos nėra tas pats, kas hipotekos. Šios paskolos suteikia laikino finansavimo statybų projektams. Kadangi statyba kelia didesnę riziką skolintojui, palūkanų norma paprastai yra aukštesnė nei tradicinės hipotekos. Baigus projektą ir išduotas gyventojų naudojimo sertifikatas (CO), paskola paprastai konvertuojama į tradicinę hipoteką.

UFC lankstumas leidžia tiksliai modeliuoti laipsniškus išmokėjimus ir besikeičiančias mokėjimo struktūras, dažnai sutinkamas statybos paskolos susitarimuose.

„TValue“ yra „TimeValue Software“ prekės ženklas.

Galite pridėti komentarą prie vienos operacijos (t. y., kai #Periods = 1) ir, jei norite, atspausdinti ją grafike.

Pavyzdžiai: “Check #10356” arba “late fee for 10 days late @ daily rate 0.00225%”

Komentarai ribojami iki 128 simbolių.

Komentarai įrašomi į failą, kai spustelėsite “File”, “Išsaugoti kaip...”