Accurate calculator sold credit™

Introducere în calculul rambursării creditului

Calculatorul de rambursare urmăreşte sumele plăţilor la data plăţii. Calculaţi soldul creditului cu precizie de un cent.

- Permite neplata ratelor

- Permite plăţi suplimentare

- Permite modificări ale ratei dobânzii

- Adăugaţi taxe sau comisioane dacă este necesar.

- Export schedule to Excel/XLSX and Word/DOCX files

Un calculator perfect pentru tranzacţii de finanţare de la vânzător.

Ce este suma de rambursare a creditului?

Suma de rambursare a creditului este soldul principal neachitat plus toată dobânda acumulată la o anumită dată. Împrumutatul trebuie să plătească această sumă la data respectivă pentru a rambursa integral creditul.

Ce este un calculator de rambursare a creditului?

Un calculator de rambursare a creditului urmăreşte plăţile individuale la datele lor reale. Include plăţi în exces şi subplăţi pentru a calcula soldul curent al creditului sau suma finală de rambursare.

Ce este finanțarea de la vânzător?

Finanțarea de la vânzător, cunoscută și sub denumirea finanțare de la proprietar, este o aranjament financiar în care vânzătorul activului — de obicei proprietarul imobilului — oferă creditul direct cumpărătorului. Cumpărătorul efectuează plăţi către vânzător, de obicei după efectuarea unui avans.

Ce este un calculator de finanțare de la proprietar?

Un calculator de finanțare de la proprietar permite vânzătorului sau cumpărătorului să calculeze soldul curent al creditului. Înregistrează fiecare plată la data efectivă a acesteia, inclusiv plăţi în exces şi subplăţi.

Calculatorul Accurate de rambursare a creditului ajută utilizatorii să gestioneze un acord de finanțare de la proprietar sau să determine suma corectă de rambursare a creditului. Puteţi viziona videoclipurile tutoriale sau urma instrucţiunile scrise de mai jos…

Accurate Loan Payoff and Owner Financing Calculator

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Informaţii

Acest calculator vă ajută să calculaţi suma de rambursare a creditului. Acceptă plăţi la timp, întârziate, omise şi suplimentare. De asemenea acceptă modificări ale sumelor de plată şi ale ratelor dobânzii.

- Calculatorul Accurate de rambursare a creditului este conceput pentru utilizatorii care au nevoie una sau mai multe dintre următoarele instrumente:

- calculator de rambursare a creditului

- calculator de achitare a creditului ipotecar

- calculator de rambursare a creditului pentru studenţi

- calculator de rambursare a creditului ipotecar

- calculator de rambursare a creditului auto

- calculator plan de rambursare a datoriilor

- calculator plan de rambursare a datoriilor

- calculator de rambursare anticipată a creditului

Recomandăm ca toţi utilizatorii să completeze tutorialul mai detaliat primul tutorial pentru a înţelege conceptele cheie şi setările calculatorului.

Finanțare de la proprietar

Instrucţiune pas cu pas — Tutorial 25

(concise version)

Urmăriţi pe YouTube

Urmăriţi pe YouTube

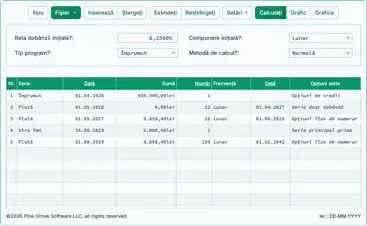

Pentru a calcula soldul unui credit sau al unui credit ipotecar şi pentru a înregistra plăţile pe măsură ce le primiţi, urmaţi aceşti paşi:

- Setaţi “Tip programare” la “Credit”.

- Sau faceţi clic pe butonul pentru a elimina orice intrări anterioare.

- Faceţi clic pe .

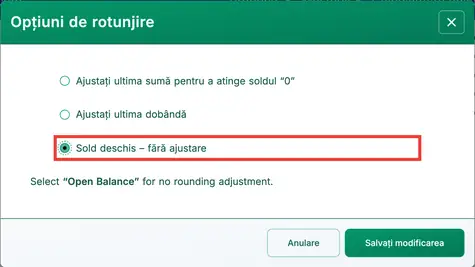

- Setaţi “Rotunjire” la Sold deschis — fără ajustare.

- Această setare vă permite să introduceţi plăţi individuale. Vezi Fig. 1.

- Alte opţiuni de rotunjire vor ajusta automat plata finală pentru a aduce soldul creditului la zero.

- Setaţi “Rotunjire” la Sold deschis — fără ajustare.

- Faceţi clic pe .

- Setaţi opţiunea “Zile pe an” la “360 de zile pe an”.

- În secţiunea de antet, aplicaţi următoarele setări:

- Pentru “Metodă de calcul”, selectaţi “Normal”.

- Setaţi “Compunere iniţială” la “Lunar”.

- Introduceţi 5,25 pentru “Rata dobânzii iniţiale”.

- În rândul 1 al zonei de introducere a fluxului de numerar, creaţi o serie “Credit”:

- Setaţi “Data” la 16 februarie.

- Setaţi “Sumă” la 5.250,00.

- Setaţi Numărul (de perioade) la 1.

- Notă: Când numărul de perioade este 1, calculatorul nu permite setarea unei frecvenţe. Dacă introduceţi o frecvenţă, aceasta este ştearsă când părăsiţi rândul.

- Următorul pas este, de obicei, să calculaţi plata periodică regulată dacă nu a fost deja determinată. În acest exemplu, presupunem că suma plăţii nu este încă cunoscută. Dacă plata a fost deja setată, treceţi la Pasul 8.

- Împrumutatul este de acord să ramburseze creditul în 24 de plăţi lunare egale. Care este suma necesară a plăţii?

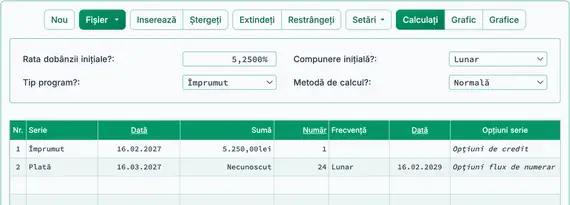

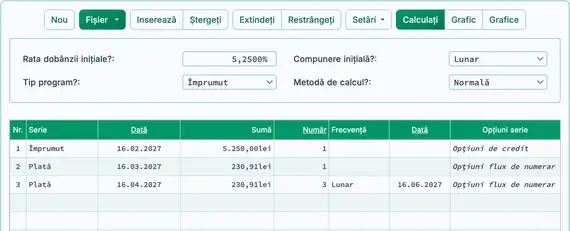

- În al doilea rând, introduceţi detaliile plăţii cunoscute:

- Setaţi seria la “Plată”.

- Lăsaţi “Data” ca 16 martie.

- În coloana “Sumă”, tastaţi N (pentru “Necunoscut”). Vezi Fig. 2.

- Setaţi numărul de perioade la 24.

- Stabiliţi frecvenţa la „Lunar”. (Câmpul „Data de încheiere” va fi automat 16 februarie.)

- Ecranul dumneavoastră arată acum astfel:

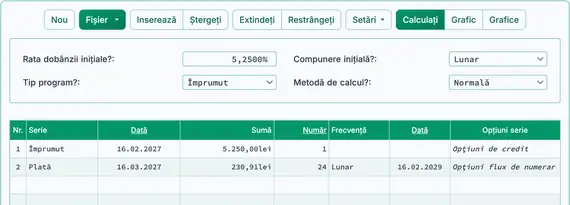

- Faceţi clic pe butonul .

- Plata periodică așteptată este 230,91 lei. Vedeţi Fig. 3.

- Acum puteţi începe să înregistraţi plăţile pe măsură ce sunt primite. Deoarece suma plăţii a fost calculată utilizând un grafic cu 24 de plăţi, actualizaţi rândul 2:

- Prima plată este primită la timp. Faceţi clic pe rândul 2.

- Selectaţi „Payment” pentru serie.

- Lăsaţi data setată la 16 martie.

- În coloana „Amount”, introduceţi 230,91 lei.

- Introduceţi 1 pentru Number (of Periods) pentru a înregistra o plată.

- Presupuneţi că următoarele trei plăţi au fost, de asemenea, primite la timp și în suma corectă, dar le-aţi introdus mai târziu. Le puteţi introduce acum astfel:

- Faceţi clic pe rândul 3.

- Selectaţi „Payment” pentru serie.

- Stabiliţi data la 16 aprilie.

- În coloana „Amount”, introduceţi 230,91 lei.

- Introduceţi 3 pentru Number (of Periods).

- Ecranul dumneavoastră arată acum astfel. Vedeţi Fig. 4:

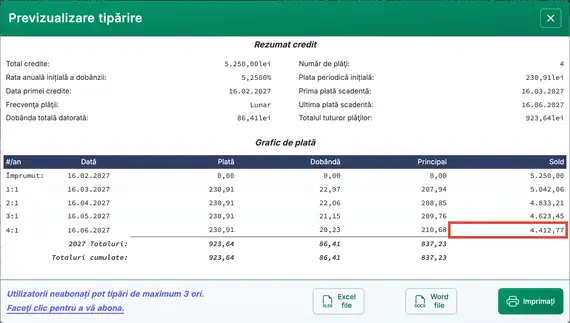

- Până acum, toate plăţile au fost primite în suma corectă și la datele scadente programate. În continuare, verificaţi suma de rambursare a creditului după aceste patru plăţi:

- Faceţi clic pe butonul .

- Începând cu 16 iunie, după plată, suma de rambursare este 4.412,77 lei. Vedeţi Fig. 5.

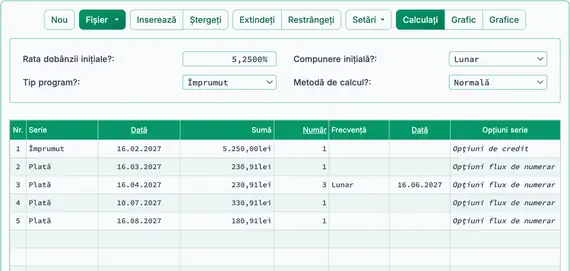

- Împrumutatul efectuează a cincea plată în avans și include o sumă suplimentară de 100,00 lei.

- Înregistraţi plata în avans cu suma suplimentară:

- Faceţi clic pe rândul 4 și setaţi seria la „Payment”.

- Stabiliţi data la 10 iulie.

- Stabiliţi suma la 330,91 lei. (Aceasta include suplimentul de 100,00 lei.)

- Setaţi Numărul (de perioade) la 1.

- Următoarea plată nu este efectuată integral, iar împrumutatul este acum în întârziere față de graficul de plăţi.

- Înregistraţi o plată ratată urmată de o plată parţială:

- Faceţi clic pe rândul 5 și setaţi seria la „Payment”.

- Stabiliţi data la 16 septembrie.

- Stabiliţi suma la 180,91 lei.

- Setaţi Numărul (de perioade) la 1.

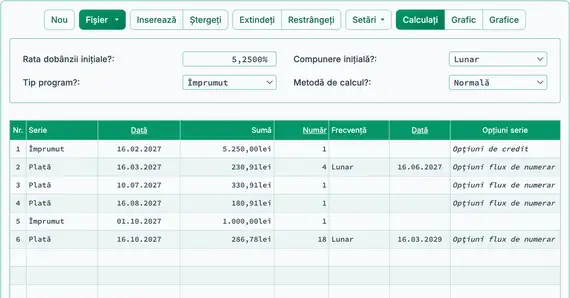

- După patru plăţi regulate, o plată în avans cu un supliment de 100,00 lei, și o plată care este cu 50,00 lei mai mică, ecranul cu datele fluxului de numerar ar trebui să arate astfel. Vedeţi Fig. 6:

- Notă: Nu trebuie să introduceţi 0,00 pentru o plată ratată. Totuşi, introducerea ei poate ajuta la evidenţierea înregistrărilor. Aceasta arată explicit plata ratată şi determină calculatorul să calculeze soldul la data scadenţei respective.

- Notă: Dobânda este calculată până la 16 august și adăugată la soldul creditului.

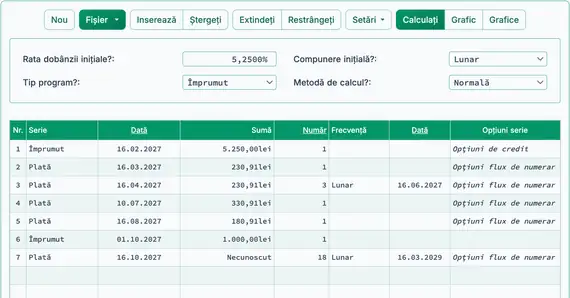

- Împrumutatul are nevoie de fonduri suplimentare. Aprobaţi un credit adiţional şi îl adăugaţi la soldul creditului existent.

- Adăugaţi un credit adiţional:

- Faceţi clic pe rândul gol de după ultima plată. Acesta este rândul 6.

- Selectaţi „Loan” pentru serie. Vedeţi Fig. 7.

- Introduceţi 1 octombrie în coloana Date. Aceasta este data la care fondurile devin disponibile.

- În coloana „Amount”, introduceţi noua sumă a creditului: 1.000,00 lei.

- Introduceţi 1 pentru Number (of Periods) (o singură decontare a creditului).

- Deoarece a fost adăugată o nouă sumă de credit, veţi calcula acum o plată nouă. Împrumutatul a acceptat să ramburseze soldul integral în 18 plăţi lunare suplimentare.

- Ajustaţi suma plăţii pe baza noului credit:

- Faceţi clic pe rândul gol care urmează creditului introdus recent.

- Selectaţi „Payment” pentru serie.

- Stabiliţi Data la octombrie 16. Plățile lunare vor continua în fiecare lună, pe data de 16.

- În coloana „Sumă” tastaţi N pentru „Necunoscut”.

- Introduceţi 18 pentru Număr (de perioade).

- Stabiliţi frecvenţa la „Lunar”.

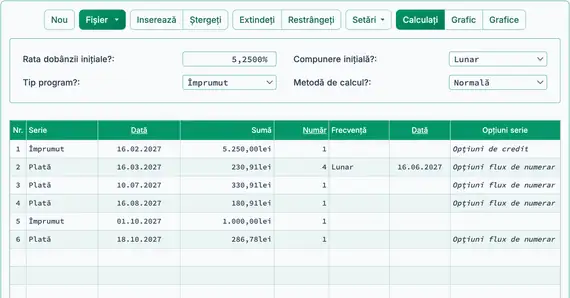

- Dacă aţi urmărit tutorialul, ecranul dumneavoastră ar trebui să arate acum aşa:

- Faceţi clic pe butonul .

- Noua plată lunară va fi 286,78 lei. Vezi Fig. 8.

- Împrumutatul efectuează o plată integrală, dar cu două zile întârziere:

- Modificaţi plata din rândul 7.

- Lăsaţi Seria setată la „Plată”.

- Modificaţi Data la octombrie 18.

- Lăsaţi Suma setată la 286,78 lei (plată integrală).

- Modificaţi Număr (de perioade) de la 18 la 1 (se înregistrează o singură plată).

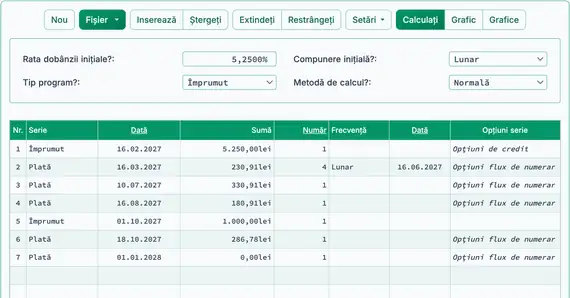

- Continuaţi introducerea plăților (şi avansurilor de credit) pe măsură ce sunt primite până când creditul este rambursat integral. Puteţi introduce o plată de 0,00 lei în orice dată pentru a calcula soldul creditului la acea dată. Vezi Fig. 10.

- Calculaţi soldul principal neplătit la orice dată:

- Presupuneţi că nu se efectuează plăţi după 18 octombrie:

- Lăsaţi Seria setată la „Plată”.

- Modificaţi Data la ianuarie 1.

- Setaţi Suma la 0,00 lei (nu se efectuează plată). Vezi Fig. 10.

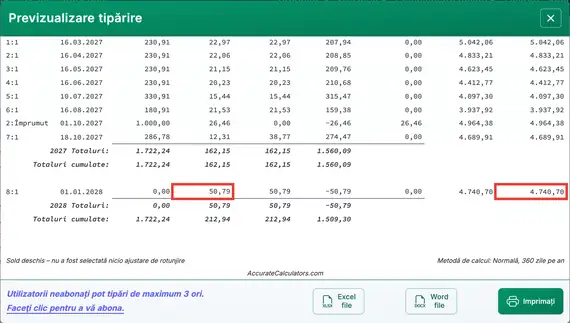

- Faceţi clic pe butonul . Rândul pentru 1 ianuarie va afişa soldul creditului, inclusiv dobânda acumulată de la plata din 18 octombrie. Vezi Fig. 11.

- Calculaţi suma de decontare a creditului la orice dată:

- Repetaţi paşii de la pasul 17, dar setaţi Suma pe 1 ianuarie la „Necunoscut”.

- Modificaţi opţiunea de rotunjire la „Ajustaţi ultima sumă pentru a atinge un sold de „0””.

- Calculatorul va determina suma de decontare. Programul va arăta un sold final de 0,00 lei.

- Suma de decontare calculată va corespunde soldului arătat la pasul 17, ajustat pentru rotunjire.

- Puteţi afişa acelaşi credit în două moduri:

- Urmaţi paşii din pasul 17 pentru a vedea soldul la 1 ianuarie.

- Urmaţi paşii din pasul 18 pentru a calcula suma totală de decontare şi a confirma că soldul este zero.

Dacă aveţi întrebări privind Calculatorul de Decontare Exactă a Creditului, le puteţi lăsa în secţiunea de comentarii de mai jos.

TValue este o marcă înregistrată a companiei TimeValue Software.

Puteţi adăuga un comentariu la o singură tranzacţie (de ex. când #Periods = 1) şi, opţional, să îl tipăriţi în grafic.

Exemple: “Check #10356” sau “taxă de întârziere pentru 10 zile @ rată zilnică 0,00225%”

Comentariile sunt limitate la 128 de caractere.

Comentariile sunt salvate într-un fișier când faceţi clic pe “Fișier,” “Salvează ca...”