Accurate maradványfizetés kalkulátor

Mi az a maradványhitel?

A maradványértékes hitel‑kalkulátor kiszámítja a periódikus törlesztőrészletet vagy a végső maradványösszegét. Dátumokkal ellátott ütemterveket hoz létre. Támogat előtörlesztéseket.

- Öt ismeretlent old meg.

- Támogat előtörlesztéseket és a felhasználó által választható dátumokat.

- Nyomtatható fizetési ütemtervet hoz létre.

- Now export to XLSX/DOCX files.

A hitelt úgy alakíthatja, hogy megfeleljen az Ön egyedi igényeinek.

Maradványhitel – könnyedén hangzó név egy pénzügyi termék számára, amely jelentős kockázattal járhat.

A maradványhitel rendszeres periódusos fizetése egy időtartam alapján kerül kiszámításra (például 30 év), míg a végső fizetés korábban esedékes (például 7 év múlva).

A Wikipedia így definiálja a maradványhitelt vagy jelzáloghitelet mint egy kölcsönt:

amely nem teljesen amortizálódik a kölcsön futamideje alatt, így lejáratkor fennmaradó egyenleg marad. Az utolsó fizetést maradványfizetésnek hívják a nagy mérete miatt.

Ez a Maradványhitel-kalkulátor nem csak a végső maradványfizetést számítja ki – hanem segít egy kölcsönt az Ön speciális igényeihez igazítani is.

Tekintse meg ezeket a gyakori hitelhelyzeteket:

- Ha szeretné tudni, hogy melyik periódusos fizetés eredményezi a megadott végső maradványösszeget, ez a kalkulátor kiszámítja a rendszeres fizetést.

- Ha a rendszeres fizetést egy megállapodott, nem hagyományos összegre kell beállítani a maradvány kiszámítása előtt, ez a kalkulátor ezt is meg tudja tenni.

- Ha rendelkezik költségvetéssel mind a periódusos fizetés, mind a maradványfizetés tekintetében, és szeretné tudni, mekkora összeget vehet fel, ez a kalkulátor az Ön adataival kiszámítja a hitelösszegét.

- Ha a periódusos fizetést még tovább szeretné csökkenteni, választhat kamatcsak fizetéseket.

- Ha a periódusos fizetést 30 éves időtartamra, míg a maradványt 7 évre szeretné kiszámítani, ezt is megteheti. Lásd az alábbi „Kétlépéses számítás” részt…

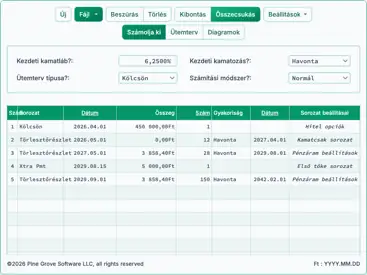

A kalkulátor – számolja ki a periodikus fizetést, a végső maradványösszeget vagy a fizetések számát

A preferált pénznem és dátumformátum beállításához kattintson a “$ : MM/DD/YYYY” hivatkozásra a számológép jobb alsó sarkában.

Információ

A Maradványhitel-kalkulátor használata

Gyorsan

Válasszon dátumot

Ahogy említettük, a maradványhitel egy olyan kölcsön, amelynek rendszeres periódusos fizetése egy időtartam alapján kerül kiszámításra (például 30 év), míg az utolsó fizetés hamarabb esedékes (például 7 év múlva).

Ha nem ismeri a rendszeres hitelfizetés összegét, akkor azt meg kell határozni, mielőtt a végső maradványösszeg kiszámítására kerülne sor.

Példa: Tegyük fel, hogy egy 146 500 Ft összegű jelzáloghitelt fontol meg. A havi fizetést egy 30 éves kölcsön alapján szeretné kiszámítani, de a fennmaradó egyenleget 72 hónap után fizetné ki.

Kétlépéses számítás

Lépés 1: Adja meg:

| Hitelösszeg?: | $145,500.00 |

| Éves kamatláb?: | 4.5000% |

| Maradványfizetés esedékes fizetésnél? (#): | 360 |

| Rendszeres fizetés?: | $0.00 |

| Végső/Maradványfizetés (lehet 0)?: | $0.00 |

Ha a „Rendszeres fizetés” és a „Végső/Maradványfizetés” mezőkbe egyaránt 0‑t ad meg, a kalkulátor egyenletes fizetést számít ki az egész futamidőre. Ez azt jelenti, hogy a végső fizetés nem lesz maradványfizetés.

Kattintson a „Calc” gombra az eredmények megtekintéséhez. 737 Ft a rendszeres fizetés összege egy 30 éves kölcsön esetén. (A végső fizetés kerekítése kevesebb, mint 2,00 Ft, vagy kevesebb, mint 0,01 Ft egy rendszeres fizetésre.)

| Rendszeres fizetés?: | $737.23 |

| Végső/Maradványfizetés (lehet 0)?: | $735.27 |

Lépés 2: Most számítsa ki a maradványfizetés összegét. Ha a maradvány hat év múlva esedékes, állítsa be a kalkulátort az alábbiak szerint:

| Hitelösszeg?: | $145,500.00 |

| Éves kamatláb?: | 4.5000% |

| Maradványfizetés esedékes fizetésnél? (#): | 72 |

| Rendszeres fizetés?: | $737.23 |

| Végső/Maradványfizetés (lehet 0)?: | $0.00 |

Kattintson a „Calc” gombra, és ez lesz a maradványfizetés, amely a hatodik év utolsó hónapjában esedékes, ha az adós egy 30 éves feltételezett futamidő szerint fizet.

| Végső/Maradványfizetés (lehet 0)?: | $130,433.50 |

Ha a cél a maradványfizetés összegének meghatározása, akkor kész.

Azonban ezzel a kalkulátorral többre is van lehetőség. Ön saját igényei szerint alakíthatja a hitelt.

Egyéb helyzetek — nagyon rugalmas!

| Hitelösszeg?: | $145,500.00 |

| Éves kamatláb?: | 4.5000% |

| Maradványfizetés esedékes fizetésnél? (#): | 72 |

| Rendszeres fizetés?: | $0.00 |

| Végső/Maradványfizetés (lehet 0)?: | $100,000.00 |

| Eredmény: | |

| Rendszeres fizetés?: | $1,110.73 |

| Hitelösszeg?: | $145,500.00 |

| Éves kamatláb?: | 4.5000% |

| Maradványfizetés esedékes fizetésnél? (#): | 72 |

| Rendszeres fizetés?: | $2,000.00 |

| Végső/Maradványfizetés (lehet 0)?: | $0.00 |

| Eredmény: | |

| Végső/Maradványfizetés (lehet 0)?: | $27,541.94 |

| Hitelösszeg?: | $0.00 |

| Éves kamatláb?: | 4.5000% |

| Maradványfizetés esedékes fizetésnél? (#): | 72 |

| Rendszeres fizetés?: | $1,000.00 |

| Végső/Maradványfizetés (lehet 0)?: | $50,000.00 |

| Eredmény: | |

| Hitelösszeg?: | $84,794.97 |

Maradványértékes hitel extra fizetésekkel

A kalkulátor extra fizetésekkel kapcsolatos támogatása nagyon rugalmas. Először észreveheti, hogy a kalkulátor a “Extra befizetések kezdete?” dátumot kéri. Ennek következtében extra fizetéseket ütemezhet a rendszeres esedékességi dátumok között, ha ez jobban illik pénzáramlásához.

Ahogy máshol is említettük, a kalkulátor lehetővé teszi egy egyszeri extra fizetés vagy több extra fizetés megadását. A többszörös extra fizetések lehetnek két fizetés vagy tetsző számú fizetés, amíg a hitel teljesen visszafizetett. (Ebben az esetben állítsa a extra fizetések számát “Ismeretlen”-re.)

Amikor az extra fizetések “off‑schedule”-ban történnek, a kalkulátor kibővített jelentést készít. A jelentés azt mutatja, hogy az extra fizetés 100 %‑ban a tőkére kerül, míg a kamat továbbra is felhalmozódik.

Figyelje meg, hogy a kamat‑csak fizetés $545‑ről $526‑ra csökken az extra fizetés után.

Ez a helyes módja a fizetés alkalmazásának—amit más online kalkulátorok általában nem kezelnek megfelelően, ha egyáltalánosan megengedik az extra fizetéseket a rendszeres fizetések között.

A kamat‑csak fizetési módszer különleges eset

Leggyakrabban az időszakos fizetések a tőkére és a kamatra egyaránt oszlanak. Minden fizetés csökkenti a hitel egyenlegét.

De mi van, ha a hitelfelvevő még kevesebbet szeretne fizetni egy időszakra?

Ebben az esetben a hitelező beleegyezhet, hogy a maradványértékes hitel olyan legyen, ahol a hitelfelvevő csak az esedékességi időpontokban felmerülő kamatot fizeti. Az egyes időszakokban csak a kamat fizetése tovább csökkenti a fizetési összeget a hitelfelvevő számára.

Ez a kalkulátor támogatja a kamat‑csak fizetéseket (válassza ki az opciót a “Amortizációs módszer” alatt). Ha ezt az opciót választja, a kalkulátor kissé másképp működik.

- Először a maradványfizetés mindig megegyezik a hitel összegével. Ezért nem lehetséges a maradványfizetést meghatározni.

- Más megközelítésből nézve a felhasználó nem adhat meg időszakos fizetési összeget. A kalkulátor mindig a rendszeres fizetést számolja ki, mivel ez a felmerülő kamat.

- Ha extra fizetéseket vezet be a kamat‑csak pénzáramlásba, a kalkulátor főablaka az első kamat‑csak fizetés összegét mutatja. Minden előtörlesztett tőke után a későbbi fizetések csökkennek, mivel az előtörlesztés csökkenti a hitel egyenleget és így a kamatot.

A fentiek alapján, ha kamat‑csak opciót választ, szinte minden esetben a két bemeneti mezőt 0‑ra kell állítania.

| Rendszeres fizetés?: | $0.00 |

| Végső/Maradványfizetés (lehet 0)?: | $0.00 |

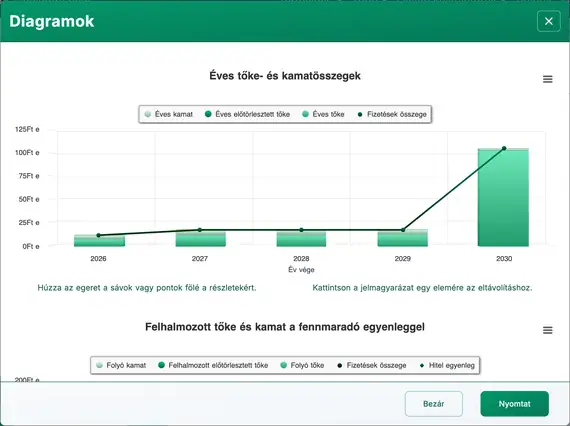

Diagramok

A hosszú számoszlopok áttekintése nehézkész. A pénzáramlási diagramok megkönnyítik a tőke, kamat és esetleges extra fizetések közti összefüggés látását.

Ez a kalkulátor három diagramot hoz létre.

- Az éves diagram az egyes években fizetett összes kamatot és tőkét hasonlítja össze.

- Az összegyűjtött diagram a hitel kezdetétől az elosztott tőke- és kamatösszegeket mutatja.

- A kördiagram a teljes kamat és tőke közti arányt mutatja kiszámított százalékokkal.

A blogírók ezeket a diagramokat használhatják elemzésük illusztrálására. Kattintson több exportálási lehetőségért.

Vállaljak‑e maradványértékes hitelt? Kockázatot jelent.

A maradványértékes hitelek előnyel rendelkeznek. A hitelfelvevő nagy összeget vehet fel rövid időre, miközben viszonylag kis időszakos fizetéseket teljesít.

Azonban a hitelfelvevőnek csak akkor érdemes ezt a hiteltípust megfontolnia, ha biztos abban, hogy rendelkezik a szükséges forrásokkal, vagy időben át tudja finanszírozni a hitelt a maradványfizetés teljesítéséhez. Ellenkező esetben a hitelfelvevő valószínűleg nem teljesíti a hitel feltételeit, és kockázatot jelent a hitelminősítésre.

Mi a véleménye? Hasznos pénzügyi termék egy maradványértékes hitel? Vagy Ön ilyen hitelek kibocsátója? Ha igen, van-e valami hozzáfűznivaló a fentiekhez?

Megjegyzéseit és kérdéseit alább hagyhatja.

Maradványértékes hitel számítási súgó

Ezzel a kalkulátorral bármelyik öt lehetséges ismeretlen értéket kiszámíthatja. Írjon 0‑t pontosan az alábbiak egyike helyére: “hitelösszeg”, “éves kamatláb”, “maradvány a fizetési számnál”, “időszakos fizetés” vagy “végső/maradványfizetés”.

Ez megkönnyíti egy adott maradványfizetéshez vezető időszakos fizetési összeg kiszámítását. A maradványfizetés összegét is meghatározhatja, ha megadja a rendszeres fizetési összeget.

Ha a maradványfizetést számolja, és az időszakos fizetés is csökken, ez azt jelzi, hogy az időszakos fizetés nagyobb volt a szükségesnél a többi hiteladat alapján.

Tekintse meg ezt a szélsőséges példát:

Ha a hitelösszeg 100 000 Ft, a maradvány a 48. időszakban esedékes, és az időszakos fizetés 10 000 Ft, nincs szükség a 48‑ik fizetésre, és nincs szükség maradványfizetésre sem. Ebben az esetben a hitel 10 időszak alatt (kamat nélkül) teljesen visszafizethető.

A kalkulátor ebben a helyzetben újraszámítással csökkenti a rendszeres fizetést.

Ha az öt bemeneti mező mindegyikébe nem nulla értéket ad meg, a kalkulátor újraszámítja az Ön által megadott maradványösszeget.

Megjegyzés: A maradványfizetés nem azonos a hitel fennmaradó egyenlegével. Tekintse meg a “Fennmaradó egyenleg‑kalkulátort”, ha a fizetés után kívánja kiszámítani a hitel egyenlegét.