Opret en afdragsplan med tilfældige ekstra hovedstolbetalinger

For at indstille din foretrukne valuta og datoformat, klik på »$ : MM/DD/YYYY«-linket i nederste højre hjørne af enhver beregner.

En trin‑for‑trin‑vejledning

Vejledning 9

Ved at forudbetale hovedstolen ved en ekstra lånebetaling reduceres de samlede renteomkostninger. Det kan også reducere det samlede antal betalinger. Denne vejledning viser, hvordan man beregner effekten af en engangs‑tilfældig ekstra betaling. Analyse af ekstra betalinger er en af de mest efterspurgte finansielle beregninger.

Alle brugere bør først gennemføre den mere detaljerede indledende vejledning for at forstå Ultimate Financial Calculator’s (UFC) grundlæggende begreber og indstillinger.

Sådan opretter du en låneplan med en tilfældig ekstra hovedstolbetaling: Følg disse trin:

- Indstil Plan type til Lån.

- Alternativt, klik på for at rydde eventuelle eksisterende indtastninger.

- Klik på , og vælg derefter Rundingsindstillinger. Indstil «Afrunding» til Åben saldo — ingen justering.

- I overskriftssektionen anvendes følgende indstillinger:

- Vælg Normal for Beregningsmetode.

- Indstil Første sammensætning til Månedlig.

- Indtast 7,25 for Startrente.

- I row 1 i cash‑flow‑indtastningsområdet opret en »Lån« serie.

- Indstil “Dato” til 1. juli 2026.

- Indstil «Amount» til 32.500,00 kr.

- Indstil Antal (perioder) til 1.

- Bemærk: Da antallet af perioder er 1, kan du ikke indstille en frekvens. Hvis en frekvens indtastes, vil den blive ryddet, når du forlader rækken.

- Gå til den anden række i kontantstrømsindtastningsområdet. Vælg «Betaling» for «Serie». Dette eksempel opretter en plan for et typisk billån med en fire‑års løbetid. Det regulære betalingsbeløb er i første omgang ukendt.

- Indstil “Dato” til 1. august 2026.

- Indstil »Beløb« til »Ukendt« ved at skrive U. Fig. 1.

- Indstil Antal (af perioder) til 48.

- Indstil »Frekvens« til Månedlig.

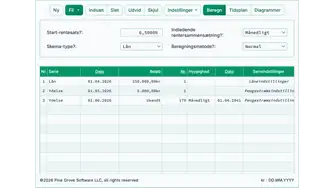

- Klik på . Resultatet er 782,03 kr. Fig. 2.

- Klik på og noter den skyldige rente uden ekstra betaling. Fig. 3.

- Dernæst skal du forberede indtastning af den ekstra betaling.

- Klik på knaplinjen.

- opretter automatisk én betaling pr. planlagt dato. Fig. 4.

- Der bør nu være 49 rækker: én lånerække og 48 betalingsrækker.

- Dette skaber plads til at indsætte den ekstra betaling på den ønskede dato.

- Du kan også bruge Udvid‑funktionen til hurtigt at oprette mange betalinger. Hver enkelt kan redigeres individuelt for dato eller beløb.

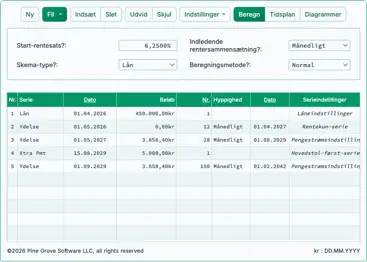

- Klik på knaplinjen.

- Antag, at du modtager et årsslutbonus og ønsker at foretage en ekstra hovedstol‑betaling den 10. januar 2028. Klik på række 20. Række 20 vil have en betalingsdato den 1. februar 2028. Indsæt en ny række på dette tidspunkt:

- Klik på . En ny betalingsrække oprettes med en betalingsdato den 1. februar 2028 og et betalingsbeløb på 0,00.

- Ændr datoen i denne nye række til 10. januar 2028 (behold beløbet som 0,00). Række 20 er valgt, så den ekstra betaling krediteres efter den regulære betaling den 1. januar 2026. Når en række indsættes, vises den før den valgte række— i dette tilfælde før 1. februar og efter 1. januar.

- Ændr «Serie» i den indsatte række til «Xtra Pmt».

- Du kan også indsætte en «Betaling» i stedet for en «Xtra Pmt». Forskellen er, at «Betalinger» først anvendes på skyldig rente, mens «Xtra Pmts» anvendes direkte på hovedstolen.

- Ændr «Amount» til 5.000,00 kr. Fig. 5.

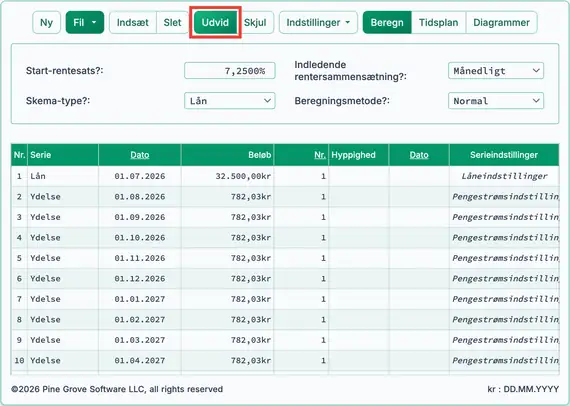

- Sortér betalingerne ved at klikke på i knaplinjen.

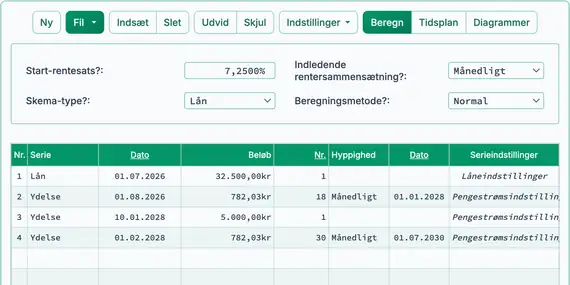

- Du bør nu have i alt fire rækker: én lånerække, 18 regulære betalingsrækker på 782,03 kr, den ekstra‑betalingsrække og 30 yderligere regulære betalingsrækker. Fig. 6.

- Beregn lånets nye løbetid.

- Formålet med at foretage en ekstra betaling er at reducere renten. Det forkorter også lånets samlede løbetid. Dette trin viser, hvordan den ekstra betaling påvirker planen.

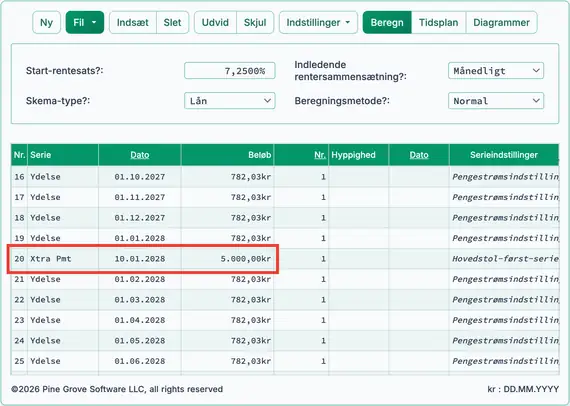

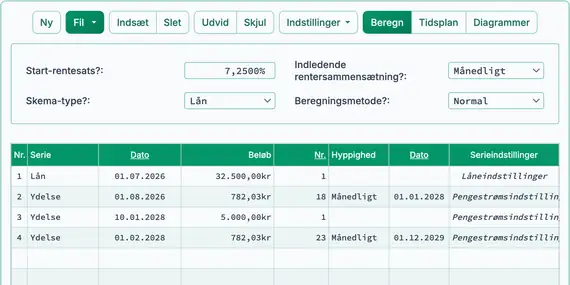

- I den fjerde række skal du ændre Antal (af perioder) for betalingerne til «Ukendt». Fig. 7.

- Klik på .

- På grund af den ekstra betaling reduceres løbetiden fra 48 periodiske betalinger til 41 betalinger (18 + 23). Fig. 8.

- Klik på .

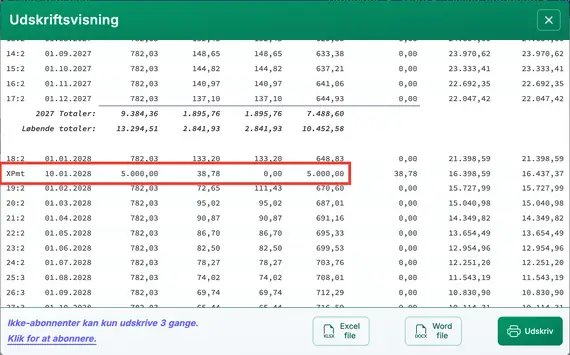

- Klik for at se en detaljeret afdragsplan, der viser virkningen af »ekstra betaling«.

- Indgangen »Xpmt« viser den 5.000,00 kr betaling, der er anvendt udelukkende på hovedstolen. Fig. 9.

- Den optjente rente indtil datoen for den ekstra betaling (i dette tilfælde 38,78 kr) overføres og vil blive indsamlet med den næste regulære betaling.

Skærmbillede taget fra plan udskrevet til PDF.

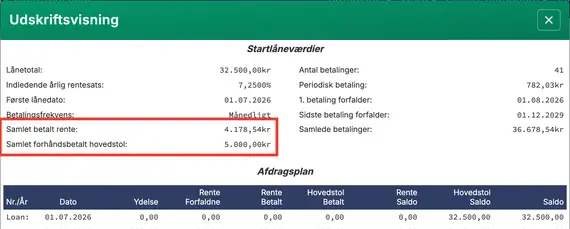

- Observer den samlede rente betalt, når en ekstra betaling foretages: 4.178,54 kr vs. 5.037,30 kr (fra trin 6), hvilket giver en besparelse på 858,76 kr. Fig. 10.

- På grund af pengenes tidsværdi har ekstra betalinger størst effekt, når de foretages tidligt eller når lånets løbetid er længere.

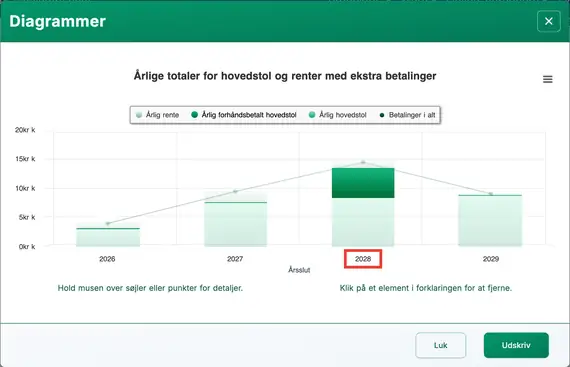

- For at visualisere pengestrømssekvensen, klik . Fig. 11.

Bemærk: En »ekstra hovedstolsbetaling« er teknisk set ikke en »ekstra«-betaling. Hvis låntageren skylder beløbet, så er det at betale mere på hovedstolen sammen med en regulær betaling ikke ekstra—det er blot at betale en del af forpligtelsen tidligt. Udtrykket »ekstra« gælder kun i den forstand, at betalingen endnu ikke er forfalden. Derfor er et mere præcist udtryk forudbetaling. Uanset hvad du kalder dem, giver Ultimate Financial Calculator dig fuld fleksibilitet til at beslutte, hvornår du foretager dem.

Du kan også anvende samme metode til at indtaste flere tilfældige ekstra hovedstolsbetalinger. Muligheden for at indsætte uskedulerede betalinger i en pengestrømssekvens er det, der adskiller Ultimate Financial Calculator fra andre beregnere på dette site og andre steder. Denne fleksibilitet er grunden til, at den også kan fungere som en revisor’s værktøj.

Tilbage til Ultimate Financial Calculator.