Sådan beregnes et U.S. Rule‑lån – ingen rente på renter

For at indstille din foretrukne valuta og datoformat, klik på »kr : MM/DD/YYYY«-linket i nederste højre hjørne af enhver beregner.

En trin‑for‑trin vejledning

Vejledning 16

Den U.S. Rule er defineret i United States Consumer Financial Protection Bureau’s (tidligere Federal Reserve’s) Regulation Z. Denne regulering er også kendt som Truth in Lending Act:

3. U.S. Rule. U.S. Rule producerer ingen renters rente, da ubetalt påløbende rente akkumuleres separat og ikke lægges til hovedstolen. Derudover foretages ingen renteberegning, før en betaling modtages.

I henhold til U.S. Rule anvendes kun den ubetalte hovedstolsbalance (eksklusive ubetalt rente) som grundlag for beregning af skyldig rente.

Hvis der ikke er perioder med negativ amortisation, så er amortisationen efter U.S. Rule den samme som standardamortisation.

Negativ amortisation opstår, når lånebalancen stiger på trods af regelmæssige betalinger. Dette sker, når en betaling er mindre end den skyldige rente.

Den Ultimate Financial Calculator understøtter alle disse regler og funktioner.

Alle brugere bør først gennemgå den mere detaljerede første vejledning for at forstå de grundlæggende begreber og indstillinger i UFC.

For at oprette en amortisationsplan, der bruger U.S. Rule og sporer ubetalt rente separat, følg disse trin:

- Indstil Plan type til Lån.

- Alternativt kan du klikke på -knappen for at fjerne eventuelle tidligere indtastninger.

- Klik på , vælg derefter . Indstil Afrunding til Juster sidste beløb for at nå »0« saldo.

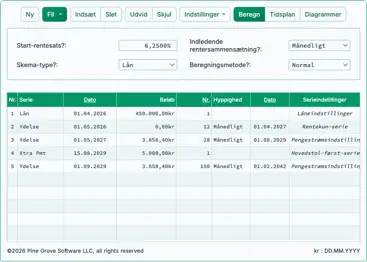

- I overskriftssektionen skal du foretage følgende valg:

- Vælg Beregningstype, vælg U.S. Rule.

- Indstil Første sammensætning til Månedlig.

- Indtast 6,0 som værdien for Startrentesats.

- I række 1 i cash‑flow‑indtastningsområdet opret en Låne-serie.

- Indstil Dato til 1. juli 2024.

- Indstil Beløbet til 35.000,00 kr.

- Indstil Antal (perioder) til 1.

- Bemærk: Når antallet af perioder er sat til 1, kan du ikke angive en frekvens. Hvis der indtastes en frekvens, vil den automatisk blive ryddet, når du forlader rækken.

- Flyt til række 2 i cash‑flow‑indtastningsområdet.

- Vælg Betaling for Serien.

- Dette eksempel antager et 5‑årigt lån med 60 månedlige betalinger.

- De første seks betalinger vil være 150,00 kr. Dette er mindre end den skyldige rente for hver periode.

- Indstil Dato til 1. august 2024.

- Indstil Beløb til 150,00 kr.

- Indstil Antal (perioder) til 6.

- Vælg Betaling for Serien.

- Gå til row 3 i cash‑flow‑indtastningsområdet.

- Vælg Betaling for Serien.

- Indstil Dato til 1. februar 2025.

- Indstil Beløbet til Ukendt ved at skrive U.

- Indstil Antal (perioder) til 54.

- Din beregner vil nu se sådan ud (Fig. 1):

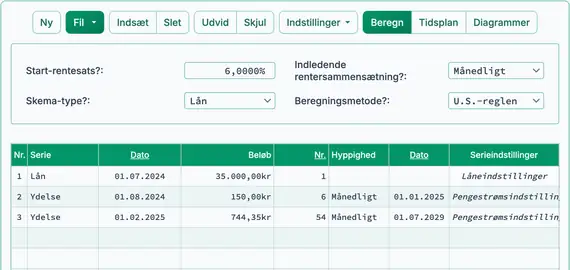

- Klik på . Det beregnede resultat er 744,35 kr. Se Fig. 2.

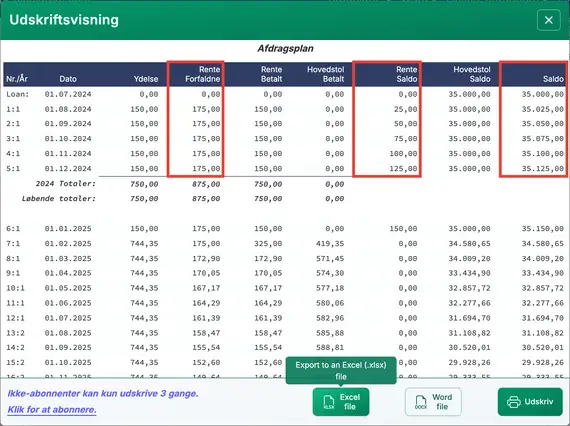

- For at se, hvordan U.S. Rule påvirker lånet, vis amortisationsplanen:

- Klik på . Se Fig. 3.

(Dette kaldes negativ amortisation, når lånebalancen stiger, selvom betalinger foretages.)

- Bemærkninger om planen:

- Lånet oplever negativ amortisation—balancen stiger, fordi de første seks betalinger er mindre end den skyldige rente.

- Den ubetalte rente registreres som en separat balance, som påkrævet af U.S. Rule.

- Selvom lånebalancen vokser, forbliver den månedlige rente uændret på 175,00 kr.

- Du kan overveje at sammenligne denne plan med en anden, der bruger de samme input, men indstiller Beregningsmetode til Normal.

U.S. Rule betragtes som forbruger‑venlig, fordi den reducerer den rente, der ellers ville akkumulere. Den påvirker dog kun renteberegninger, når negativ amortisation forekommer. Selv da er forskellen ofte lille. Du kan bruge Ultimate Financial Calculator til at sammenligne begge metoder og se resultaterne.

Tilbage til Ultimate Financial Calculator.