Obliczanie, jak płacić za studia

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Poradnik krok po kroku

Poradnik 18

Finansowanie edukacji wyższej wymaga starannego planowania.

Najczęściej zadawane pytanie brzmi: „Ile muszę odłożyć, aby sfinansować studia?” Aby odpowiedzieć precyzyjnie, potrzebny jest kalkulator, który potrafi obsłużyć wiele przepływów pieniężnych — serię wpłat inwestycyjnych, a następnie serię wypłat. (Płatności za studia zazwyczaj są wymagalne na początku każdego semestru w ciągu 3,5‑letniego okresu.) Ultimate Financial Calculator jest doskonale przystosowany do takiego planowania.

Wszyscy użytkownicy powinni przejść przez bardziej szczegółowy pierwszy samouczek, aby zrozumieć podstawowe pojęcia i ustawienia kalkulatora Ultimate Financial Calculator’ (UFC).

Założenie: W tym przykładzie zakładamy, że rok studiów będzie kosztował 60 000 zł. Jest to przybliżona, przedinflacyjna szacunkowa kwota czteroletniej uczelni prywatnej, oparta na CollegeData.com (2022):

W raporcie z 2022 r., Trends in College Pricing and Student Aid, College Board podaje, że przeciętny budżet studiów dla studenta z danego stanu uczęszczającego czteroletnią publiczną uczelnię w latach 2022–2023 wynosi średnio 27 940 zł. Dla studentów spoza stanu średnia wynosi 45 240 zł. Dla uczelni prywatnych średnia wynosi 57 570 zł.

Celem tego samouczka nie jest prognozowanie przyszłych kosztów czesnego. Celem jest pokazanie, jak planować i oszczędzać na te koszty. Możesz zmienić założenia, aby dopasować je do własnych oczekiwań.

Zobacz poniżej opcje dostosowania do inflacji.

Jak długo masz inwestować na studia? Ten samouczek zawiera dwa przykłady.

Przykład 1

Aby utworzyć harmonogram oszczędzania z nieznaną kwotą inwestycji, po której następuje seria wypłat, wykonaj następujące kroki:

- Ustaw Typ harmonogramu na Oszczędności.

- Alternatywnie kliknij przycisk , aby wyczyścić poprzednie wpisy.

- Górny wiersz siatki nie może być pusty.

- Kliknij , a następnie wybierz . Ustaw “Zaokrąglenie” na Otwarte saldo — brak korekty.

- W sekcji nagłówka wprowadź następujące ustawienia:

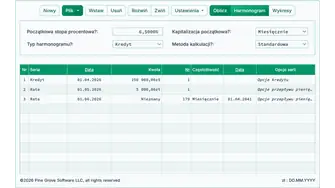

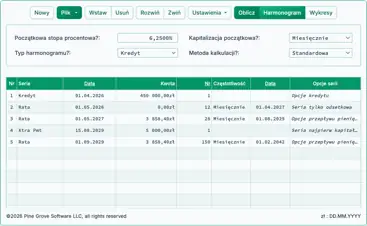

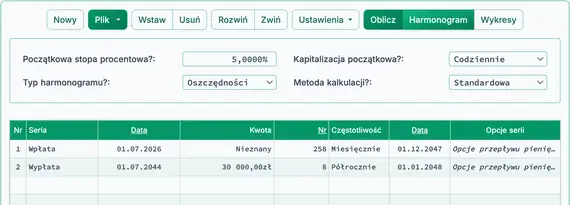

- Dla metody obliczeń wybierz Normalny.

- Ustaw Początkowe kapitalizowanie na Dziennie.

- Wprowadź 5,0 jako wartość Początkowej stopy procentowej.

- W wierszu 1 obszaru wprowadzania przepływów pieniężnych utwórz serię “Wpłata”.

- Ustaw „Date” na 1 lipca 2026.

- Ustaw “Kwotę” na Nieznany wpisując N.

- Ustaw Liczbę (okresów) na 258.

- To odpowiada 21,5 lat.

- Zakłada się, że uczeń urodził się w pierwszej połowie 2026 r.

- Ustaw „Częstotliwość” na Miesięcznie.

- Obliczona „Data zakończenia” będzie grudnia 1, 2047.

- Miesięczne inwestycje kończą się, gdy student ma 21,5 lat.

- Kliknij wiersz 2 obszaru wprowadzania przepływów pieniężnych. Ustaw “Seria” na Withdrawal.

- Ustaw „Datę” na lipca 1, 2044.

- Wpisz wszystkie 8 cyfr, aby szybko wprowadzić datę.

- Zauważ nakładające się daty: wypłaty zaczynają się przed zakończeniem inwestycji.

- Ustaw “Amount” na 30 000,00 zł.

- To jest szacowany koszt semestru.

- Użyj klawisza Tab, aby przejść do Liczby (okresów). Ustaw ją na 8.

- Ustaw “Częstotliwość” na półrocznie.

- Zakłada to 8 płatności semestralnych rozłożonych co 6 miesięcy.

- Płatności rozpoczynają się w roku, w którym student kończy 18 lat.

- Ustaw „Datę” na lipca 1, 2044.

- Przed obliczeniem ekran będzie wyglądał tak (Fig. 1):

- To ustawienie ilustruje złożony przepływ pieniężny:

- Pierwsza wypłata następuje około 3,5 lat przed ostatnią inwestycją. (Porównaj “Data końcowa” w wierszu 1 z “Data” w wierszu 2.)

- Częstotliwość inwestycji jest miesięczna; częstotliwość wypłat jest półroczna.

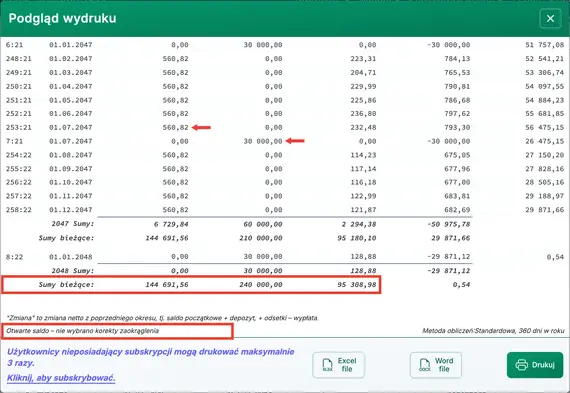

- Kliknij . Wynik to 560,82 zł. Zobacz Fig. 2.

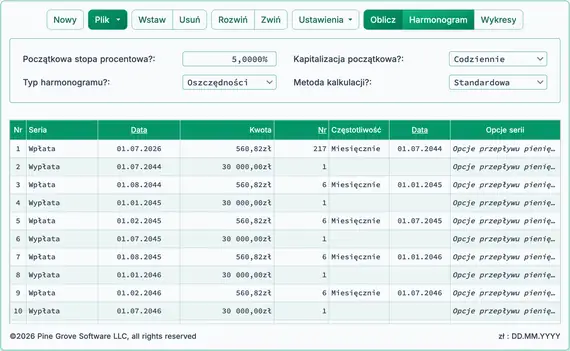

- Inwestuj 560 zł miesięcznie przez 21,5 lat przy stopie 5,0% na pokrycie kosztów studiów.

- Kliknij .

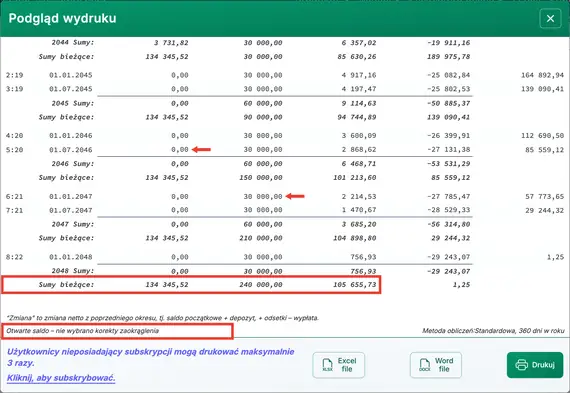

- Harmonogram wyraźnie pokazuje, że miesięczne inwestycje trwają po rozpoczęciu wypłat.

(Miesięczne inwestycje trwają po rozpoczęciu opłat czesnego.)

Przykład 2

Ten przykład porównuje poprzednie podejście z bardziej tradycyjnym planem oszczędnościowym. Oblicza, ile musisz inwestować co miesiąc, używając tych samych założeń, z jedną kluczową zmianą: pełna kwota na cztery lata studiów jest dostępna na początku pierwszego roku studenta’.

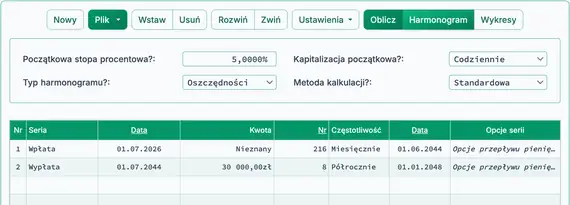

- Edytuj wiersz 1 serii „Deposit”.

- Ustaw “Kwotę” na Nieznany wpisując N.

- Ustaw Liczbę (okresów) na 216. Zobacz Rys. 4.

- Inwestycje kończą się, gdy student ma 18 lat.

- Wciąż zakłada się, że uczeń urodził się w pierwszej połowie 2026 r.

- Nie wymaga się zmian w serii „Withdrawal”.

- Przed obliczeniem ekran będzie wyglądał tak (Rys. 4):

- Ten przykład ma prostszy przepływ pieniężny:

- Wypłaty rozpoczynają się po dacie ostatniej inwestycji.

- Inwestycje odbywają się co miesiąc; wypłaty – półrocznie.

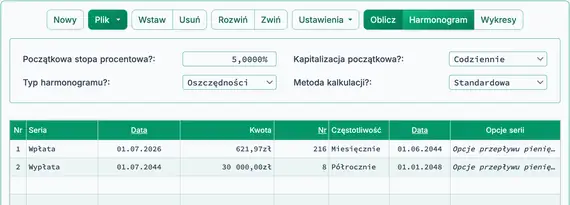

- Kliknij . Wynik to 621,97 zł. Zobacz Fig. 5.

- Alternatywnie, inwestuj 621 zł miesięcznie przez 18 lat przy 5,0 % aby w pełni pokryć koszty studiów.

- Kliknij .

- Miesięczne inwestycje kończą się przed rozpoczęciem wypłat na czesne.

(Miesięczne inwestycje kończą się przed rozpoczęciem płatności czesnego.)

Powróć do Ultimate Financial Calculator.