Section promotionnelle Ultimate Financial Calculator

The Ultimate

Financial Calculator™v3*

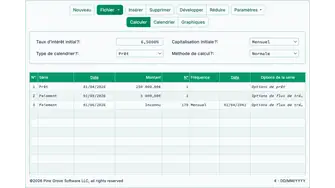

- Créez des tableaux financiers imprimables avec :

- Montants réguliers, irréguliers ou omis

- Intervalles de temps réguliers ou irréguliers

- Ajustez éventuellement les taux à n’importe quelle date

- Calculez toute inconnue et créez des tableaux pour :

- Suivez les prêts & calculez le remboursement exact des montants et les soldes

- Prend en charge plusieurs décaissements à n’importe quelle date dans un même tableau d’amortissement

- Prêts HELOC

- prêts de construction

- lignes de crédit

- Une calculatrice parfaite pour garantir la précision du financement vendeur

- Alors que d’autres sites Web vous promettent des « estimations », nos calculatrices offrent précision et flexibilité.