Accurate räntekalkylator

En kort introduktion till räntekalkylatorn

Denna kalkylator beräknar den ränta som ska betalas mellan två valfria datum. Den stödjer både enkel ränta och sammansatt ränta, med mer än ett dussin tillgängliga ränte‑sammanläggningsalternativ. Den stödjer också negativa räntor.

Eftersom denna kalkylator utför datumbaserade beräkningar, är den väl lämpad för att fastställa ränta som ska betalas på en skuld. Du kan beräkna upplupen ränta från vilket datum som helst då saldot är känt. Fler detaljer visas nedanför kalkylatorn…

Relaterat: Om du behöver beräkna ränta på en serie av betalningar, insättningar eller uttag, använd Kalkylator för framtida värde på en annuitet.

The Calculator-Calculate ränta mellan två datum

För att ställa in din föredragna valuta och datumformat, klicka på länken “$ : MM/DD/YYYY” i det nedre högra hörnet på någon kalkylator.

Information

Vad är ränta‑på‑ränta?

Ränta‑på‑ränta är ränta som beräknas på både det ursprungliga lånebeloppet och på tidigare upplupen ränta. Om du betalar ränta‑på‑ränta eller får ränta‑på‑ränta, ger räntan från tidigare perioder också ränta.

Till exempel, om den årliga räntesatsen är 2 % och du börjar med 1 000,00 kr, kommer du att tjäna eller skyldas 20,00 kr efter ett år (med årlig sammansättning). Efter två år—förutsatt inga uttag eller extra betalningar—kommer räntan som tjänats under det andra året att vara 20,40 kr, inte 20 kr. Detta beror på att räntan för det första året också har tjänat ränta.

Denna process kallas ränta‑på‑ränta. Den fortsätter så länge som medlen förblir investerade eller låntagaren fortsatt är skyldig skulden.

Om du är investerare ökar ränta‑på‑ränta dina avkastningar. Om du är låntagare ökar ränta‑på‑ränta dina kostnader—särskilt om du missar en betalning eller din betalning inte täcker hela den förfallna räntan.

Vad är enkel ränta?

Enkel ränta beräknas endast på det ursprungliga lånebeloppet. För ett lån tas ränta inte ut på någon upplupen ränta. Enligt Dictionary.com är enkel ränta “ränta som endast betalas på huvudbeloppet.” Enligt enkel ränta beräknas aldrig ränta på tidigare upplupen ränta.

Med exemplet ovan, om den årliga räntesatsen är 2 % och du börjar med 1 000,00 kr, kommer du att tjäna eller skyldas 20,00 kr i ränta efter ett år. Efter två år—förutsatt inga uttag eller extra betalningar—kommer du att tjäna eller skyldas ytterligare 20,00 kr, inte 20,40 kr. Enligt enkel ränta tjänar föregående periods ränta inte ränta.

Ytterligare detaljer

Vad är årlig avkastningsprocent (APY)?

APY är den standardiserade avkastning som finansiella institutioner måste redovisa i USA för räntebärande konton. Truth-in-Savings Act definierar APY som den obligatoriska disclosuresatsen för dessa konton. Använd APY för att jämföra insättningskonton.

Vad är “Days In Year”-alternativet?

Inom finans kallas detta för “dagräkningskonventionen”.

Du kan välja 360, 365 eller 366 dagar per år. Inställningen “Days In Year” påverkar räntekostnadsberäkningar när du använder enkel ränta, när du använder daglig sammansättning, eller när tidsperioden inkluderar en bråkdel (eller stub‑period).

Vad är en bråkdelperiod? En bråkdelperiod är de extra dagarna mellan två datum som inte räcker för att fullfölja en hel sammansättningscykel. Till exempel, om sammansättningen är inställd på “Månatligen” och datumen är 15 mars till 20 april, finns fem återstående dagar. Dessa dagar bildar en bråkdelperiod—i detta fall en bråkdelmånad.

Bråkdelperioder kan ge resultat som skiljer sig från vad du kan förvänta dig i ränta‑på‑ränta‑beräkningar. I vissa fall kan ett mindre frekvent sammansättningsschema ge en högre räntebelopp än ett mer frekvent schema.

Vad är kontinuerlig sammansättning?

Kontinuerlig sammansättning sker när ränta beräknas och återinvesteras ett oändligt antal gånger per period. Det representerar den matematiska gränsen för sammansättningsfrekvensen.

Vilken inverkan har negativa räntor?

När räntan sammansätts med en negativ ränta betalar investeraren i praktiken en avgift för att hålla pengar. Som ett resultat blir framtida värdet lägre än nuvärdet. För att se hur detta fungerar, prova en exempelberäkning med en kalkylator som stödjer negativa räntesatser—såsom denna.

Du kan använda denna räntekalkylator på något av följande sätt:

- APY‑kalkylator

- Daglig ränteutgiftkalkylator

- Investeringsräntekalkylator

- Ränteutgiftkalkylator för lån

- Negativräntakalkylator

- Räntakalkylator för sparkonto

Eftersom den hanterar datum exakt kan denna kalkylator även utföra datumberäkningar. Till exempel, givet två datum kan den beräkna antalet dagar mellan dem eller bestämma ett framtida (eller tidigare) datum baserat på ett angivet antal dagar.

Ränteekvationer

I det här avsnittet:

- Ränta‑på‑ränta‑ekvation.

- Enkel ränteekvation.

Ränta‑på‑ränta‑ekvation

Fig. 2 – Steg‑för‑steg‑lösning av ränta‑på‑ränta‑ekvationen.

Variabler: P = 10 000; r = 5 %; n = 12; t = 1.

Variabeldefinitioner

- P

- Kapitalbelopp (initial investering)

- r

- Nominell årlig räntesats (uttryckt som decimal)

- n

- Sammansättningsfrekvens (t.ex. 1 = årligen, 12 = månadsvis, 52 = veckovis, 365 = dagligen)

- t

- Total tid som räntan tillämpas (i samma tidsenheter som r, vanligtvis år)

- A

- Framtida värde (inkluderar både kapital och ränta)

- I

- Intjänad ränta.

Beräkningssteg

- Sätt in de givna värdena i ränta‑på‑ränta‑formeln (se Figur 1):

A = P(1 + r/n)^{tn}, därP = 10 000,r = 5 %,n = 12,t = 1. - Beräkna den periodiska räntan och uppdatera uttrycket i parenteserna:

r/n = 0.05/12 ≈ 0,0041666666667…, så blir basen:(1 + 0,0041666666667…). - Förenkla basen:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, behåll exponenten på 12. - Beräkna ackumuleringsfaktorn:

(1,0041666666667…)^{12} ≈ 1,05116189788173…, multiplicera sedan med kapitalen10 000 × 1,05116189788173… ≈ 10 511,6189788173…. - Avrunda resultatet till två decimaler för valutarapportering:

A ≈ 10 511,62 kr

Steg‑för‑steg‑lösning – Fig. 2

- A = 10 000 × (1 + 0,05/12)12

- ≈ 10 000 × (1 + 0,0041666666667…)12

- ≈ 10 000 × (1,0041666666667…)12

- ≈ 10 000 × 1,05116189788173…

- ≈ 10 511,62

- I = 10 511,6189788173… – 10 000 = 511,62…

Slutligt svar

Det slutgiltiga svaret (A) är ungefär 10 511,62, varav 511,62 är ränta (I).

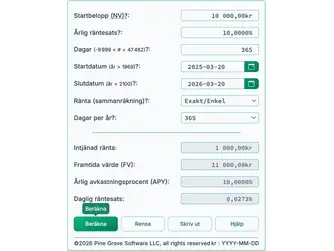

Validera kalkylatorn: Ett år, månadsvis sammansatt ränta.

| Startbelopp (PV): | 10 000,00 |

|---|---|

| Årlig räntesats: | 5,0000 % |

| Dagar (–9 999 < # < 47 482): | <beräknat> |

| Startdatum (år > 1969): | |

| Slutdatum (år < 2100): | |

| Räntefrekvens: | Månadsvis |

| Dagar per år: | N/A |

| Intjänad ränta: | 511,62 |

| Framtida värde (FV): | 10 511,62 |

Anteckningar:

- Detta exempel använder samma beräkning som visas i Fig. 2.

- Du kan ange två datum exakt ett år ifrån varandra. Kalkylatorn beräknar automatiskt antalet dagar mellan dessa datum.

- Eller ange ett specifikt antal dagar (till exempel 365 eller 366 om perioden inkluderar februari 29), så bestämmer kalkylatorn slutdatumet.

- Inställningen “Days In Year” har ingen effekt i detta exempel, eftersom perioden sträcker sig exakt tolv månader utan extra dagar.

- Med månadsränta blir den totala räntan för ett helt år densamma oavsett om året har 365 eller 366 dagar.

Formel för enkel ränta

Fig. 4 – Steg‑för‑steg‑lösning av enkelränteekvationen.

Variabler: B = 10 000; r = 5 %; n = 12; m = 12.

Variabeldefinitioner

- B

- Startsaldo (utgångskapitalet)

- r

- Enkel årsräntesats (uttryckt som ett decimaltal)

- n

- Frekvens för hur ofta räntan tillämpas (till exempel månadsvis eller årligen)

- m

- Antal förflutna tidsperioder

- A

- Framtida värde av investeringen (kapitalet plus ränta)

Beräkningssteg

- Multiplicera kapitalbeloppet (10 000 kr) med den årliga räntesatsen (0,05) och med antalet tidsperioder (12).

- Dividera resultatet från Steg 1 med 12 (antal tidsperioder).

- Lägg till resultatet från Steg 2 till startsaldo.

Steg‑för‑steg‑lösning – Fig. 4

- 0,05 × 10 000 × 12 = 6 000

- 6 000 ÷ 12 = 500

- 500 + 10 000 = 10 500

- 10 500 – 10 000 = 500

Slutligt svar

Det slutgiltiga beloppet (A) är 10 500,00, varav 500,00 är ränta (I).

Validera kalkylatorn: Enkel ränta för ett år.

| Startbelopp (PV): | 10 000,00 kr |

|---|---|

| Årlig räntesats: | 5,0000 % |

| Dagar (–9 999 < # < 47 482): | <beräknat> |

| Startdatum (år > 1969): | |

| Slutdatum (år < 2100): | |

| Räntefrekvens: | Exakt/Enkel |

| Dagar per år: | 365 |

| Intjänad ränta: | 500,00 kr |

| Framtida värde (FV): | 10 500,00 kr |

Anteckningar:

- Detta är samma beräkning som visas i Fig. 4, men med m = 365 och n = 365.

- För enkel ränta använder kalkylatorn alltid dagar som tidsenhet. Därför ger 12 månader och 365 dagar samma resultat: ((0,05 × 10 000 × 365) ÷ 365) + 10 000 = 10 500,00

- Du kan ange två datum exakt ett år ifrån varandra. Kalkylatorn beräknar automatiskt antalet dagar mellan dessa datum.

- Eller ange ett värde för antalet dagar (till exempel 365 eller 366 om februari 29 är inkluderat), så bestämmer kalkylatorn slutdatumet.

- Inställningen “Days In Year” bestämmer värdet på n. Fältet “Dagar” motsvarar m.

- Eftersom räntan beräknas dagligen och månader har olika längder kan räntan för varje månad variera. Detta gäller även skottår.

För en förklaring av hur ränta tillämpas på ett amorterande lån, se amorteringsformeln.

Hjälp för räntekalkylatorn

Ange ett kapitalbelopp och en nominell årsräntesats.

Datumberäkning: Kalkylatorn bestämmer automatiskt antalet dagar mellan start- och slutdatum när du ändrar något av dem. Om du anger ett positivt värde för antalet dagar justerar kalkylatorn slutdatumet. Om du anger ett negativt värde justerar kalkylatorn startdatumet.

Detta låter dig beräkna ränta baserat på ett specifikt antal dagar utan att ange exakta kalenderdatum. Till exempel, om du vill beräkna ränta för 31 dagar, ange 31 i fältet “Dagar”—du behöver inte justera start- eller slutdatum.

Välj räntemetod och antalet dagar på året, klicka sedan på “Calc.” Kalkylatorn beräknar räntan och framtida värde (FV), vilket är det ursprungliga beloppet plus ränta. För insättare, använd beräkningen Annual Percentage Yield (APY) för att jämföra konton. I USA är APY den föreskrivna avslöjandeförfarandet för räntebärande konton. Consumer Financial Protection Bureau definierar APY i Truth-in-Savings Act.

Ränta kan också beräknas baserat på fasta tidsintervall (till exempel en månad). Detta kallas periodisk ränta. Med periodisk ränta förblir månadens ränta densamma för samma räntesats och saldo, oavsett hur många dagar som finns i månaden. Till exempel, med ett saldo på 10 000 kr och en räntesats på 6,75 % ger februari och mars samma räntebelopp.

Om du väljer en periodisk metod såsom “veckovis,” “varannan vecka,” eller liknande, och det valda datumintervallet inte täcker ett exakt antal hela perioder, tillämpar kalkylatorn enkel ränta på den återstående (bråkdel) perioden. Detta leder ofta till att räntan för en delperiod blir mindre än motsvarande bråkdel av räntan för en hel period. Till exempel kan halva månadens ränta vara mindre än 50 % av en hel månadsränta när du använder månatlig ränta.

Kalkylatorn stöder också exakt‑dagsränta, där räntan baseras på det faktiska antalet dagar i perioden. I detta läge kommer räntebeloppen för februari och mars att skilja sig. För att använda exakt‑dagsränta, sätt räntemetoden till “kontinuerligt,” “dagligen,” eller “enkelt.”